Привет, на связи Василий Жданов в статье проведем анализ имущества предприятия. Грамотное распоряжение имеющимся у компании имуществом — одно из ключевых аспектов успешного хозяйствования. Не менее важно знать, из каких источников поступило, и не навредит ли это организации в будущем. То, насколько логично и целесообразно эксплуатируются ресурсы, можно выяснить, если провести анализ имущества предприятия, результаты которого будут полезны не только руководству фирмы, но и нынешним и потенциальным кредиторам, инвесторам и контрагентам.

- Имущество предприятия: понятие, разновидности

- Источники формирования имущества коммерческих предприятий

- С какой целью проводится анализ имущества предприятия

- Показатели, определяющие платежеспособность предприятия

- С какой целью определяется коэффициент ликвидности

- Оценка финансовой устойчивости коммерческой фирмы

- Анализ имущества предприятия при оценке вероятности банкротства

- Основные показатели, характеризующие имущественное положение компании

- Пример анализа имущества коммерческого предприятия

- Ответы на часто задаваемые вопросы по теме “Анализ имущества предприятия”

Имущество предприятия: понятие, разновидности

Прежде всего, определимся с понятием “имущество”. Под имуществом понимаются материальные и нематериальные ценности, а в контексте коммерческой деятельности подразумеваются все те объекты, которые эксплуатируются в процессе производства продукции и реализации товаров, работ и услуг. Различают:

- амортизируемое имущество (его стоимость постоянно включается в стоимость готового к реализации товара);

- не амортизируемое имущество (стоимость которого лишь единожды включается в цену реализуемой продукции).

Кроме того, под имуществом понимаются права и обязанности предприятия, учитываемые в бухгалтерском балансе как Активы и Пассивы — в совокупности они характеризуют имущественное положение фирмы. Если компания передает свои права другой организации, речь идет о правопреемстве. Прекращение же обязанностей возможно при ликвидации юрлица.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источники формирования имущества коммерческих предприятий

Финансовыми аналитиками признаются 2 источника формирования имущества организаций, в зависимости от способа их приобретения в распоряжение фирм:

- Собственные ресурсы фирм (например, вклады владельцев).

- Заемные средства (например, банковские кредиты).

Рассмотрим разновидности собственных и заемных ресурсов. Для этого обратимся к представленной ниже таблице:

| Вид имущества | Разновидности имущества |

| Собственные ресурсы | Начальный капитал.

Именно с собственного имущества начинается хозяйственная деятельность предприятия, когда из вкладов собственников формируется уставный капитал (его размер изначально фиксируется в Уставе и некоторых иных учредительных документах). Кроме того, собственными ресурсами считаются выкупленные акции — по сути доли других предприятий (их стоимость рассчитывается с момента входа в состав АО и до закрытия юридического лица). |

| Запасной капитал.

Это резервные ресурсы, формируемые за счет регулярных отчислений денежных средств из чистой прибыли и необходимые на случай непредвиденных расходов. Их обязательный объем можно выяснить по нормативно-правовым актам компании и ее уставным документам. Запас денег также называют “подушкой безопасности”. |

|

| Добавочный капитал.

Такой капитал формируется при росте курса иностранной валюты (вычисляется как разница между последней ценой и изначально вложенными средствами) и при получении эмиссионного дохода по акциям. Его размер определяется в процессе проведения переоценки ресурсов и равен приросту стоимости амортизируемого имущества. |

|

| Целевое финансирование.

Объем таких ресурсов формируется из финансовых средств, которые выделяются в пользу предприятия юридическими и/или физическими лицами на определенные цели. |

|

| Резервы на предстоящие расходы.

Средства, заблаговременно формируемые в объеме, необходимом для покрытия предстоящих (запланированных) расходов. |

|

| Собственные резервы.

Данные ресурсы формируются постоянно из доходов будущих периодов. |

|

| Оценочные резервы.

В отчисления оценочных резервов компании направляются предполагаемые суммы, полученные в результате удешевления материальных ценностей или в процессе обесценивания акций. |

|

| Нераспределенная прибыль.

Это прибыль, полученная в течение предшествующего периода. Тогда из суммы дохода вычитаются лишь отчисления по налогам и суммы, которые направляются на формирование специализированных фондов. |

|

| Заемные средства | Банковские кредиты и займы иных организаций.

Любой заем означает для компании-заемщика появление в бухгалтерском балансе обязательства в виде погашения тела кредита и процентов за пользование средствами. В зависимости от сроков выплат различают краткосрочные и долгосрочные кредиты. Под данную категорию подпадают также суммы прибыли, полученной от выпущенных и проданных ценных бумаг компании. |

| Расчеты по договорам.

Договора могут быть различными, например, касающимися депонентов, дивидендов, страхования претензий, поставок. |

|

| Обязательства по распределению прибыли.

Формируются из дивидендов от продажи акций. Из этих средств погашаются штрафы и прочие санкции, а также уплачиваются налоги. |

|

| Отложенные налоговые обязательства.

Запас средств формируется на случай, если в текущем или будущем периоде увеличится ставка по налогу на прибыль. |

С какой целью проводится анализ имущества предприятия

Анализ имущества предприятия (в большей степени — источников его формирования) производится с целью:

- оценки общей стоимости хозяйствующего субъекта (в том числе для приватизации и прочих операций);

- получения оснований для утверждения конкретных сумм при заключения договора лизинга;

- сдачи в аренду бизнеса или отдельных объектов имущества;

- определения справедливой цены бизнеса.

Источники формирования имущества предприятия изучаются с целью выявления доли заемных средств в общей массе ресурсов. Поскольку современные рыночные отношения и высокая конкуренция требуют от компаний наличия большого числа активов, которые обеспечили бы им достаточно быстрое развитие и конкурентоспособность, предприятиям приходится брать имущество взаймы и оформлять кредиты в банках.

Однако, брать такую практику за правило не рекомендуется — посторонние вложения увеличивают обязательства компании и делают ее деятельность нестабильной. Анализ имущества предприятия помогает вовремя обнаружить высокую долю заемных средств в совокупности имущественного комплекса и предотвратить бесконтрольный рост задолженности перед заемщиками.

Показатели, определяющие платежеспособность предприятия

Одной из задач анализа имущества является оценка платежеспособности организации. Платежеспособность — это наличие у хозяйствующего субъекта возможности своевременно исполнять свои обязательства даже тогда, когда все имеющиеся кредиторы разом потребуют незамедлительного расчета по долгам (причем погасить все долги нужно без запуска процедуры распродажи имущества).

Чтобы дать полноценную оценку эффективности деятельности, мало оценить платежеспособность предприятия — нужно также определить ликвидность (об этом поговорим позднее). Что касается коэффициента платежеспособности, его значение по результатам анализа не должно опускаться ниже 1, т.к. неравенство Кпл 1 означает возможность удовлетворения требований кредиторов имуществом компании.

По значению показателя платежеспособности можно получить общее представление о том, готова ли фирма рассчитаться не только по краткосрочным, но и по долгосрочным долгам перед контрагентами, банками и государственным бюджетом.

С какой целью определяется коэффициент ликвидности

Ликвидность — это способность обращения всего имущества предприятия в деньги (это возможность бизнеса быть проданным). Данный коэффициент дает понять, какова вероятность того, что хозяйствующий субъект сумеет расплатиться по краткосрочным долгам. А анализ имущества помогает выяснить, как быстро будет продано предприятие (другими словами, насколько бизнес ликвиден). Чем скорее компания может быть реализована за деньги, тем выше ее ликвидность.

| Коэффициенты ликвидности | Общие сведения |

| Общая ликвидность

(коэффициент покрытия) |

Коэффициент применяется в случаях, когда необходимо выяснить, способна ли компания исполнить обязательства перед своими кредиторами. Значение коэффициента можно расценивать как отношение 1 рубля имеющихся ресурсов к 1 рублю долгов фирмы (позволяет увидеть, сколько рублей задолженностей приходится на каждый рубль активов).

Результат деления не должен быть ниже 1, но оптимальное значение = 2. Чем ниже показатель, тем выше риск банкротства. |

| Быстрая ликвидность | Это способность погашения всех долгов за 1 производственный цикл. Данное значение пригождается в момент, когда возникают проблемы с продажей продукции, и при этом имеется необходимость исполнения каких-то неотложных обязательств. |

| Абсолютная ликвидность | Значение показателя абсолютной ликвидности дает представление о возможности погашения краткосрочных задолженностей перед кредиторами с использованием собственных активов. Оптимальным считается значение от 0,2 до 0,3 — чем выше показатель, тем стабильнее компания. |

Оценка финансовой устойчивости коммерческой фирмы

Финансово устойчивое предприятие в условиях рынка имеет возможность проводить маневрирование своим бюджетом и бесперебойно производить свои товары (выполнять работы, оказывать услуги). Оценить степень финансовой устойчивости поможет, опять-таки, анализ имущества предприятия. Полное представление об устойчивости фирмы на рынке можно получить, рассчитав 3 коэффициента:

| Название коэффициента | Общая характеристика |

| Коэффициент автономии | Рассчитывается как отношение собственных средств к стоимости всего имеющегося имущества. Для фирмы будет хорошим знаком значение показателя выше 0,5. Если оно ниже — существует риск возникновения финансовых проблем.

|

| Коэффициент зависимости | Хорошо, когда анализ имущества показывает преобладание собственных ресурсов над посторонними вложениями. Демонстрирует такое соотношение коэффициент зависимости, значение которого должно быть не больше 50%. |

| Коэффициент маневренности | Характеризует степень целесообразности использования собственных ресурсов. Чем больше значение показателя, тем лучше компания приспосабливается к изменениям рыночной конъюнктуры. Нормативное значение отсутствует, но значение 0,5 считается приемлемым, а значение меньше 0 свидетельствует о неспособности маневрирования собственными ресурсами. |

Анализ имущества предприятия при оценке вероятности банкротства

Банкротство — это отсутствие у компании ресурсов для исполнения своих обязательств перед кредиторами. Коэффициент, оценивающий вероятность такого исхода, рассчитывается путем деления суммы всех собственных ресурсов компании на совокупную мобильность части оборотов фирмы. Если результат больше 0,1 (это оптимальное значение частного), часть переведенных в деньги активов состоит из собственных ресурсов.

Иным способом определения вероятности банкротства является деление общего размера дебиторской задолженности на кредиторскую задолженность фирмы. В данном случае оптимальным значением будет 2. И чем больше результат частного, тем хуже — так как высокие значения говорят о чрезмерной зависимости компании от заемных средств.

Основные показатели, характеризующие имущественное положение компании

В представленной ниже таблице отражены все основные финансовые коэффициенты, которые характеризуют имущественное состояние коммерческого предприятия:

| Показатель | Формула расчета |

| Динамика имущества |  |

| Доля отложенных налоговых активов во внеоборотных активах |  |

| Доля внеоборотных активов в имуществе |  |

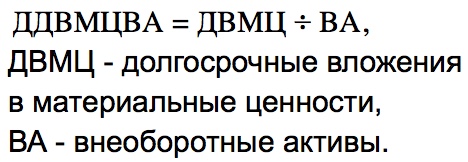

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах |  |

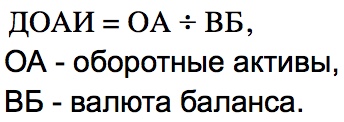

| Доля оборотных активов в имуществе |  |

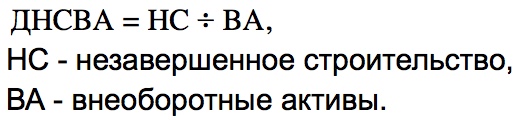

| Доля незавершенного строительства во внеоборотных активах |  |

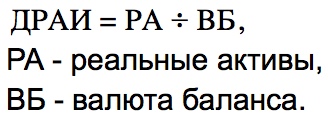

| Доля реальных активов в имуществе |  |

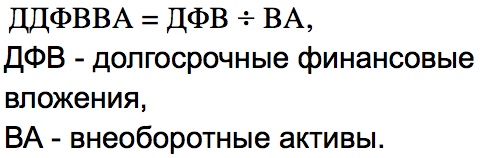

| Доля долгосрочных финансовых вложений во внеоборотных активах |  |

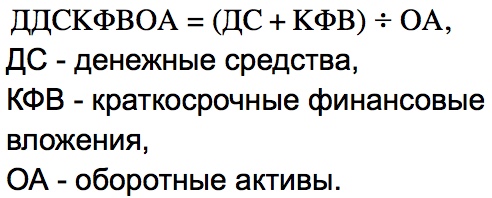

| Доля денежных средств и краткосрочных финансовых вложений в оборотных активах |  |

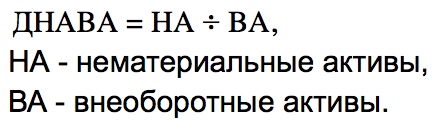

| Доля нематериальных активов во внеоборотных активах |  |

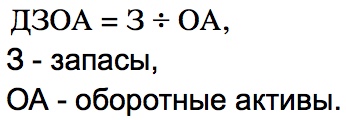

| Доля запасов в оборотных активах |  |

| Доля основных средств во внеоборотных активах |  |

| Доля дебиторской задолженности в оборотных активах |  |

Пример анализа имущества коммерческого предприятия

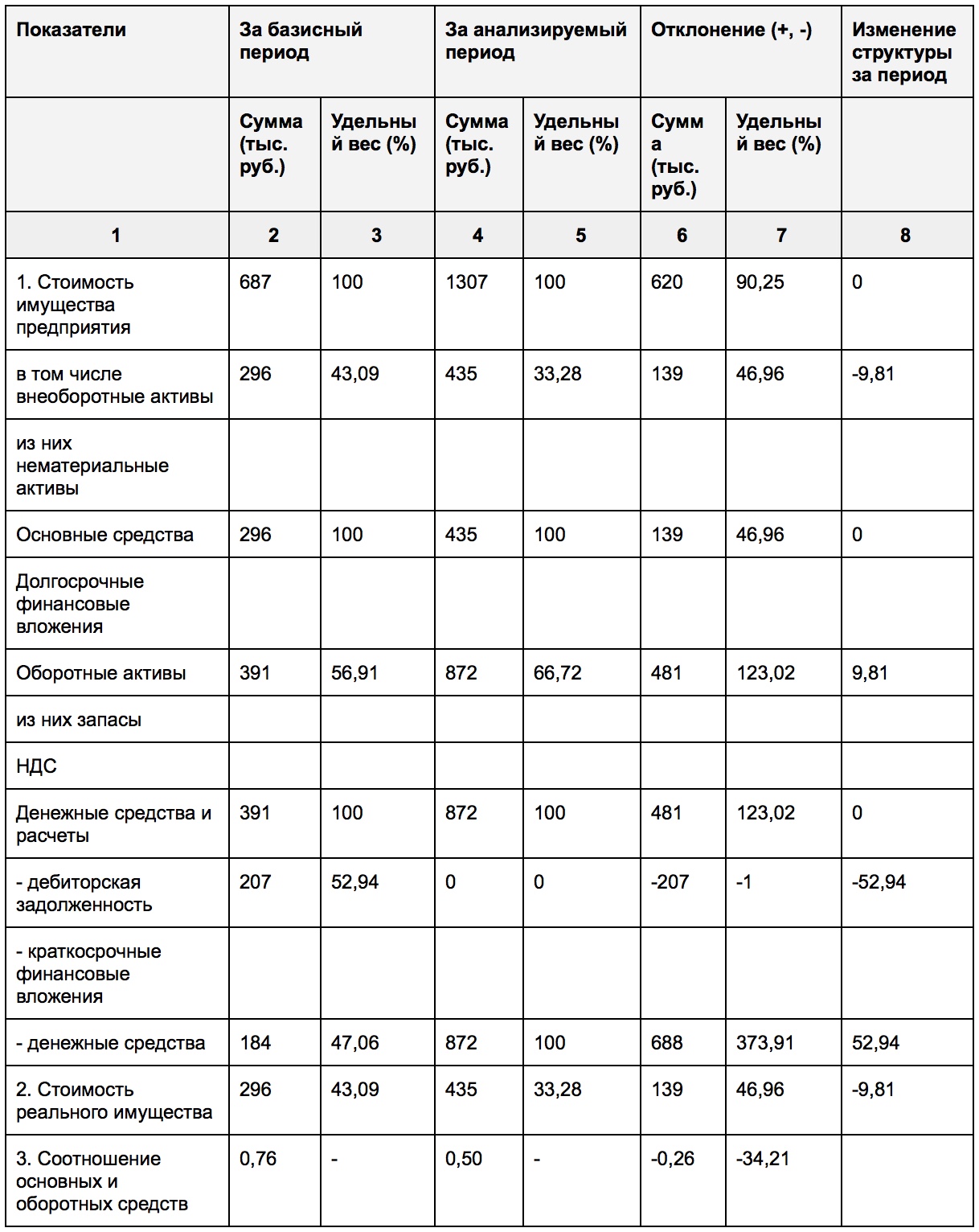

Как мы успели выяснить, показателей имущественного состояния коммерческих фирм существует множество. Соответственно, анализ имущества предприятия предполагает комплексный подход. Поэтому в рамках данной статьи рассмотрим упрощенный пример данного финансового исследования. Сперва проведем оценку состава и структуры имущества компании:

Основываясь на данных, полученных из таблицы, можно сделать следующие выводы:

- Величина имущества компании выросла по большей части из-за увеличения оборотных средств (на это указывает уменьшение значения коэффициента соотношения ОС и оборотных средств).

- Стоимость реального имущества = стоимости ОС. Компания отличается низким производственным потенциалом, т.к. отмечается маленькая доля реального имущества в общем имуществе фирмы. За отчетный период исследуемый потенциал вырос на 46,96%, однако, его доля в общей совокупности имущества снизилась на 9,81%.

- Дебиторская задолженность составила более половины удельного веса финансовых средств и расчетов в базисном периоде, но в отчетном периоде таковая вовсе отсутствует. Величина денежных средств растет на 373,91%, и доля их увеличивается на 52,94% — значит, компания увеличивает маневренность оборотных средств.

- 100% оборотных активов составили расчеты и деньги (сумма строк 230, 240, 250, 260), а в структуре оборотных средств нет запасов и прочих материальных активов. Величина денежных средств и расчетов выросла на 123,02%, если сравнивать с базисным периодом. Логично, что и ее удельный вес в структуре имущества повысился на 9,81%.

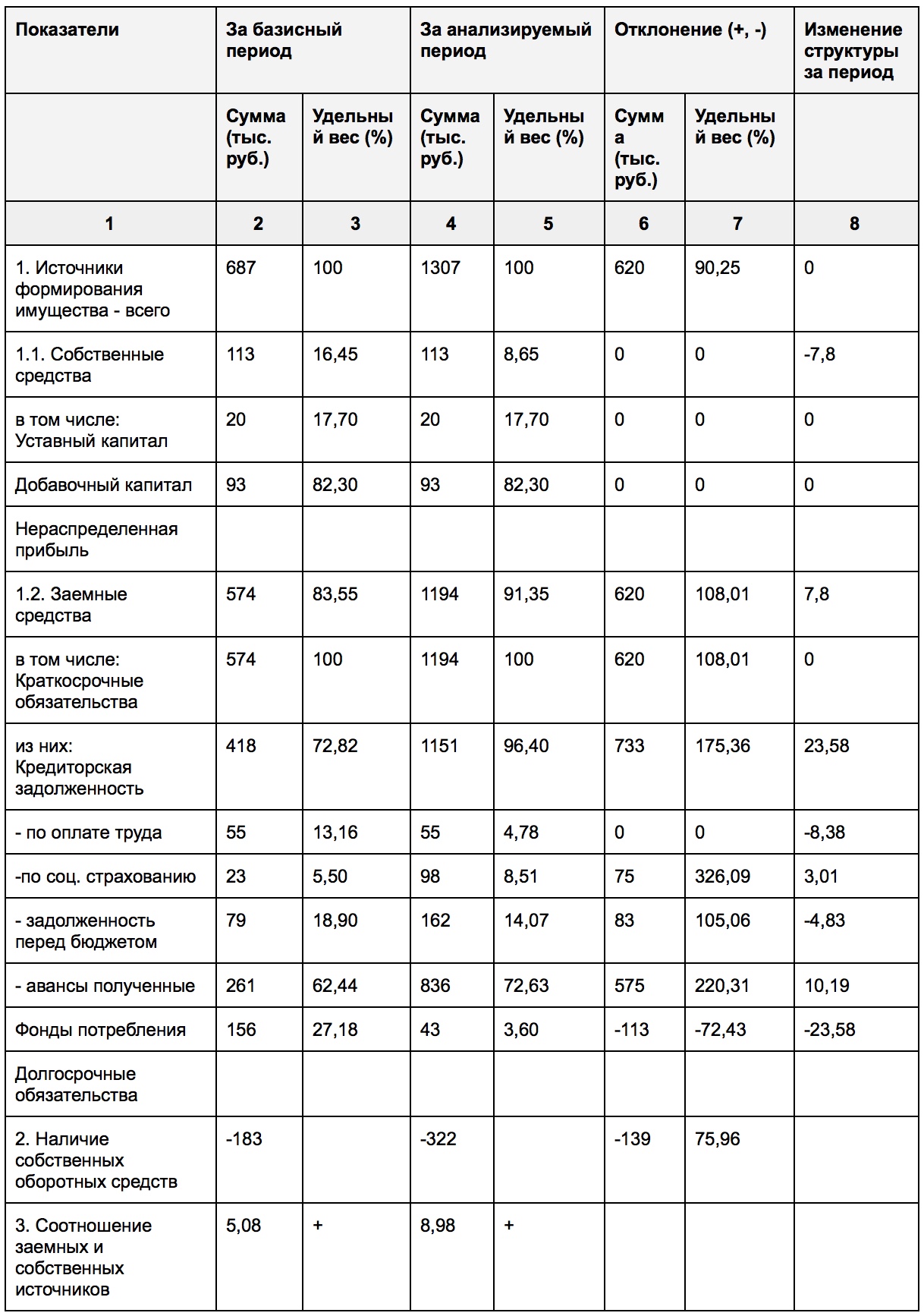

Теперь проанализируем динамику состава и структуры источников формирования имущества нашей компании:

Выводы могут быть сделаны следующие:

- Доля собственных средств в источниках имущества снижается с 16,45% до 8,65%, хотя состав СС не меняется в динамике.

- Нераспределенная прибыль отсутствует. Добавочный (82,3%) и уставный капитал (17,7%) в динамике не изменяются.

- Фонды потребления падают в структуре краткосрочных долгов с 27,18% до 3,60%. Абсолютная их величина уменьшается на 72,43%.

- Краткосрочные обязательства составили 100% заемных средств, причем преобладает кредиторская задолженность (72,82% в базисном, 96,40% — в отчетном периоде). Абсолютная сумма кредиторской задолженности повысилась на 175,36%, а доля ее в структуре краткосрочных задолженностей увеличилась на 23,58%. Авансы полученные получили наибольший удельный вес в структуре кредиторской задолженности (их доля выросла в отчетном периоде на 10,19%).

- Финансирование оборотных средств происходит за счет заемного капитала, т.к. наличие собственных оборотных средств является отрицательным и в базисном, и в отчетном периоде.

- Обнаружена тенденция к снижению финансовой устойчивости, т.к. соотношение заемных и собственных средств намного больше 1 (с увеличением в отчетном периоде). Тем временем показатель финансовой устойчивости и без того низкий.

Ответы на часто задаваемые вопросы по теме “Анализ имущества предприятия”

Вопрос: Что входит в имущественный комплекс? Признается ли объект имуществом предприятия, если не была произведена государственная регистрация?

Ответ: Под имущественным комплексом подразумеваются материальные ценности, такие как земельные участки, сооружения, здания, оборудование, машины, сырье, готовая продукция, а также нематериальные ценности — товарный знак, бренд, права пользования чем-либо (собственности, оперативного управления, хозяйственного ведения, пожизненного наследования) и т.п. Имущество может быть движимым и недвижимым (которое невозможно переместить без видимых нарушений целостности). Государственная регистрация проводится в отношении недвижимости (готовых и незаконченных построек, лесных массивов, речных судов, космических аппаратов и т.д.). А движимое имущество, за небольшими исключениями, не требует гос. регистрации.

Вопрос: Что относится к нематериальному имуществу, и представляет ли оно достаточную ценность для участия в анализе имущественного положения компании?

Ответ: Нематериальное имущество — это все то, что является неосязаемым, но при этом представляет ценность. Речь идет о репутации предприятия, товарный знак, клиентская база, секреты производства, контракты с покупателями, квалифицированные кадры и т.д. Нематериальные активы представляют большую ценность, делают компанию уникальной, конкурентоспособной и привлекательной для потребителя и инвесторов.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |