Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

- Что такое производственные фонды?

- Концепция индикатора эффективности производственных фондов

- Необходимость расчета и применения

- Значение показателя

- Формула расчета

- Анализ коэффициента

- В чем важность показателя?

- Динамика показателя

- Составляющий элемент расчета: чистая прибыль

- Пример расчета

- Часто задаваемые вопросы

- Заключение

Что такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов. К ним относят:

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

-

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

-

чем выше исследуемый индикатор, тем менее активна компания. Примером такой организации может быть компания-разработчик программного обеспечения.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Формула расчета

Формула коэффициента рентабельности производственных активов получается путем деления чистой прибыли на среднюю общую сумму производственных активов.

Формула выглядит так:

РПФ = ЧП / (ОСср+Зср) * 100%,

где РПФ – рентабельность производственных фондов, %

ЧП – чистая прибыль, т.р.;

ОСср – среднегодовая величина основных средств, т.р.;

Зср – среднегодовая величина запасов, т.р.

Формула расчета по балансу выглядит так:

РПФ = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Среднегодовая величина основных средств определяется следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По балансу:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

Среднегодовая величина запасов определяется следующим образом:

Зср = (Зн.г.+ Зк.г.)/2,

где Зн.г. – запасы на начало года, т.р.;

Зк.г. – запасы на конец года, т.р.

По балансу:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Алгоритм расчета показателя следующий:

1 этап. Определить среднегодовую стоимость основных средств.

2 этап. Определить среднегодовую стоимость запасов.

3 этап. Из отчета о финансовых результатах найти чистую прибыль компании на конец года.

4 этап. Разделить чистую прибыль на сумму среднегодовых значений основных средств и запасов.

5 этап. Умножить полученное значение на 100% для перевода в проценты.

Схема расчета представлена на рисунке здесь.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

В чем важность показателя?

Формула индикатора является важным показателем при анализе прибыльности компании. Это соотношение обычно используется при сравнении результатов деятельности компаний по периодам или при сравнении двух разных компаний одинакового размера в отрасли.

Важно! Следует учитывать масштабы бизнеса и операций, выполняемых при сравнении двух разных фирм, использующих коэффициент рентабельности производственных фондов.

Как правило, разные отрасли имеют разные индикаторы. Отрасли с высокой капиталоемкостью и требующие высокой стоимости основных средств для операционной деятельности, как правило, имеют более низкий показатель, поскольку их большая база производственных активов увеличивает знаменатель формулы.

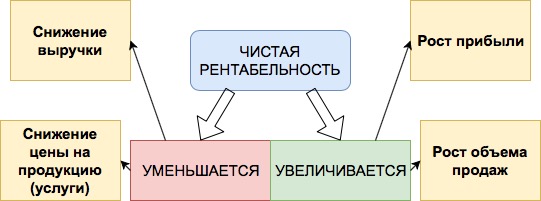

Динамика показателя

Изменяется коэффициент в зависимости от значений в числителе и знаменателе формулы:

- при росте суммы чистой прибыли увеличивается значение рентабельности;

- при снижении суммы чистой прибыли снижается значение рентабельности;

- при росте производственных фондов снижается их рентабельность;

- при сокращении производственных фондов увеличивается их рентабельность.

Поэтому рентабельность производственных фондов зависит напрямую от чистой прибыли и обратно зависит от величины самих активов.

Рост рентабельности означает:

- снижение себестоимости;

- рост качества продукции;

- рост количества прибыли.

Снижение рентабельности фондов означает:

- основные и оборотные фонды используются неэффективно;

- снижение качества продукции;

- рост себестоимости.

Составляющий элемент расчета: чистая прибыль

Чистая прибыль — это сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за определенный период, в том числе налогов и процентов. Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Эксплуатационные расходы могут включать стоимость проданных товаров, производственные накладные расходы, административные и маркетинговые затраты, а также амортизацию оборудования и имущества.

К чистому доходу также добавляется дополнительный доход, возникающий в результате инвестиций или тех операций, которые непосредственно не связаны с основными видами деятельности. Пример: выручка от продажи оборудования или основных средств.

Чистая прибыль / убыток находится в нижней части отчета о финансовых результатах

Пример расчета

Пример № 1. В качестве базовых данных используем информацию из таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | ||

| начало года | конец года | начало года | конец года | |

| Основные средства | 24150 | 28496 | 28496 | 33100 |

| Производственные запасы | 12748 | 15466 | 15466 | 17899 |

Данные по чистой прибыли на конец года:

- 2017 год: 56777 т.р.;

- 2018 год: 43544 т.р.

Проводим расчет.

- Определим среднегодовую стоимость производственных фондов компании.

По основным средствам:

2017 год: (24150+28496) /2 = 26323 т.р.;

2018 год: (28496+33100)/2 = 30798 т.р.

По запасам:

2017 год: (12748+15466)/2 = 14107 т.р.;

2018 год: (15466+17899)/2 = 16683 т.р.

- В таблице ниже сведем полученные данные.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Среднегодовая стоимость основных средств | 26323 | 30798 |

| Среднегодовая стоимость запасов | 14107 | 16683 |

| Чистая прибыль | 56777 | 43544 |

- Проводим расчет коэффициента рентабельности производственных фондов:

2017 год: 56777/(26323+14107) * 100% = 140,4%

2018 год: 43544/ (30798+16683)*100% = 91,7%

Представленные расчеты говорят о тенденции снижения рентабельность по фондам производства на 48,7%, что является негативной тенденцией и говорит о снижении эффективности фондов в производстве фирмы.

Снижение коэффициента было обусловлено следующими факторами:

- снижением чистой прибыли на 13233 т.р.;

- ростом среднегодовой стоимости основных средств на 4475 т.р.;

- ростом среднегодовой стоимости запасов на 2576 т.р.

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала — нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Заключение

Рентабельность производственных фондов является показателем того, насколько прибыльна компания по отношению к ее активам в производстве. Индикатор дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует производственные фонды для получения прибыли.

Выводы:

- индикатор лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее предыдущими показателями;

- индикатор учитывает долг компании, в отличие от других показателей, таких как доходность капитала.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |