Новая книга "Прогнозирование доходности и риска инвестиций на фондовом рынке"

Содержание

Купить

Чем полезна книга 1. Сэкономите несколько месяцев изучения инвестиционной оценки 2. Пошаговая структура в книгах В кние простая и понятная структура. В постепенно будете вникать в тему и в конце станете уже экспертом.

|

Шаг 1. Внизу данной страницы нажмите на кнопку "Купить книги" Шаг 2. Далее перед вам появится страница. На ней введите ваше имя, email и нажмите

кнопку "Заказать ->"

|

||

Шаг 3. Выберите удобный для Вас способ оплаты.

|

||

Шаг 5. Ссылка на скачивание книг придет в автоматическом письме после успешной оплаты. Книги электронный в формате .epub. Шаг 6. Скачайте книги и применяйте знания в них на практике |

Авторы

Василий Жданов и Иван Жданов |

|

|

|

Купить

Специальная цена для подписчиков Стоимость 100 руб. |

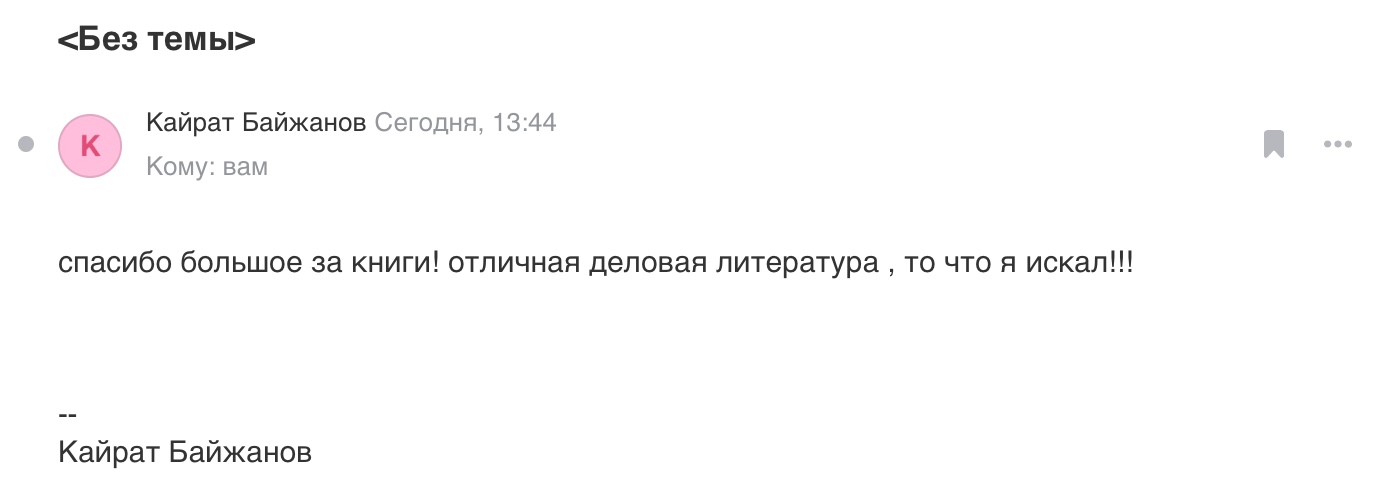

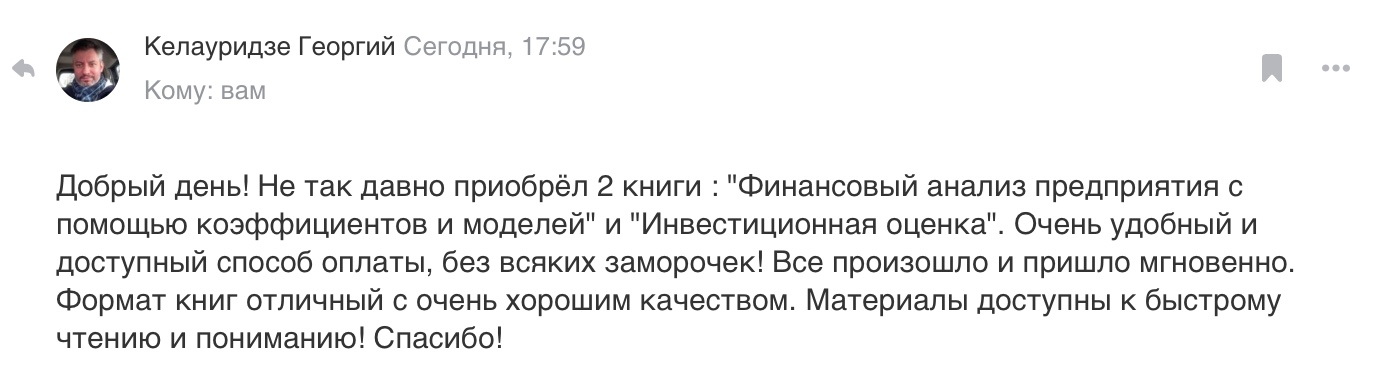

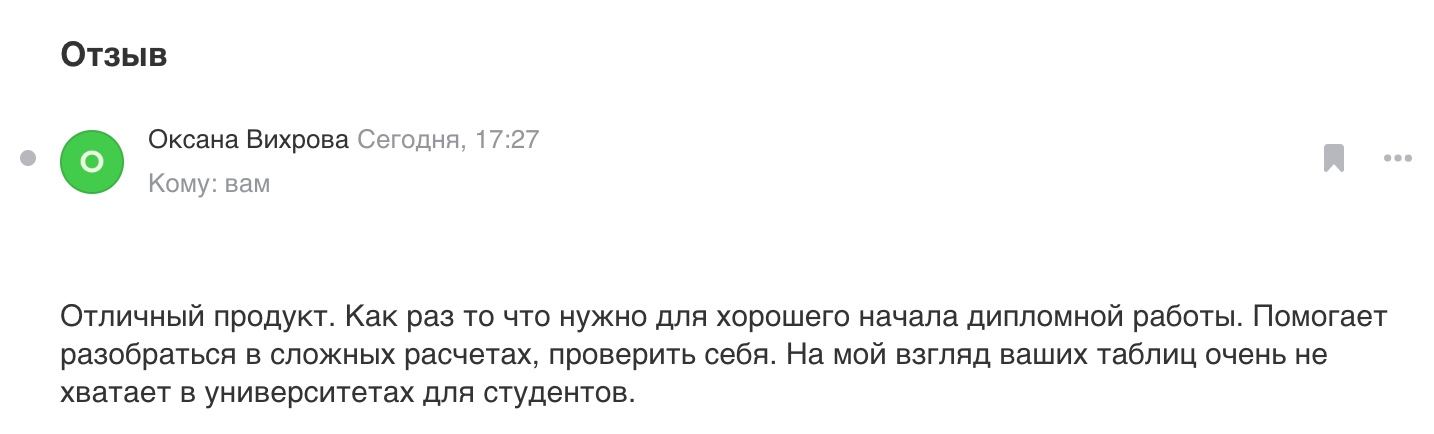

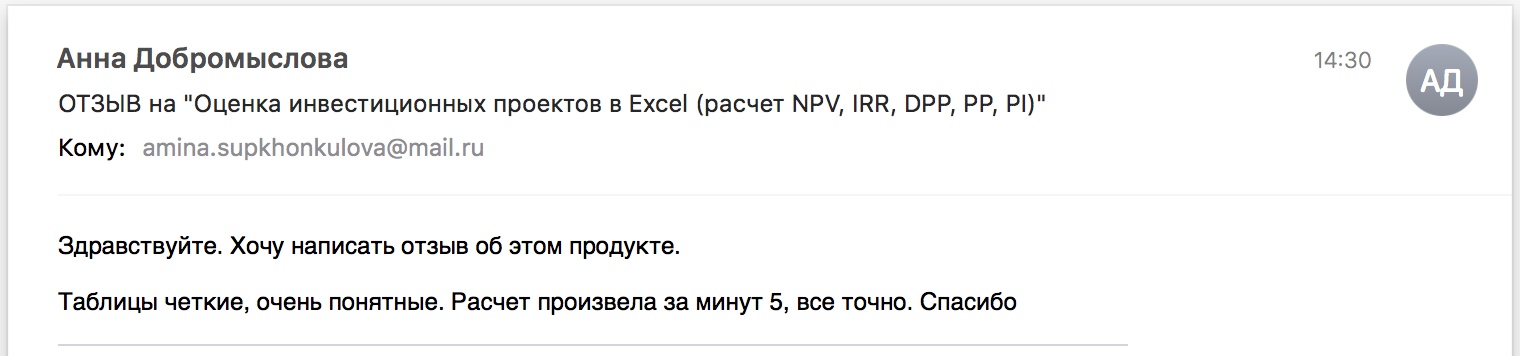

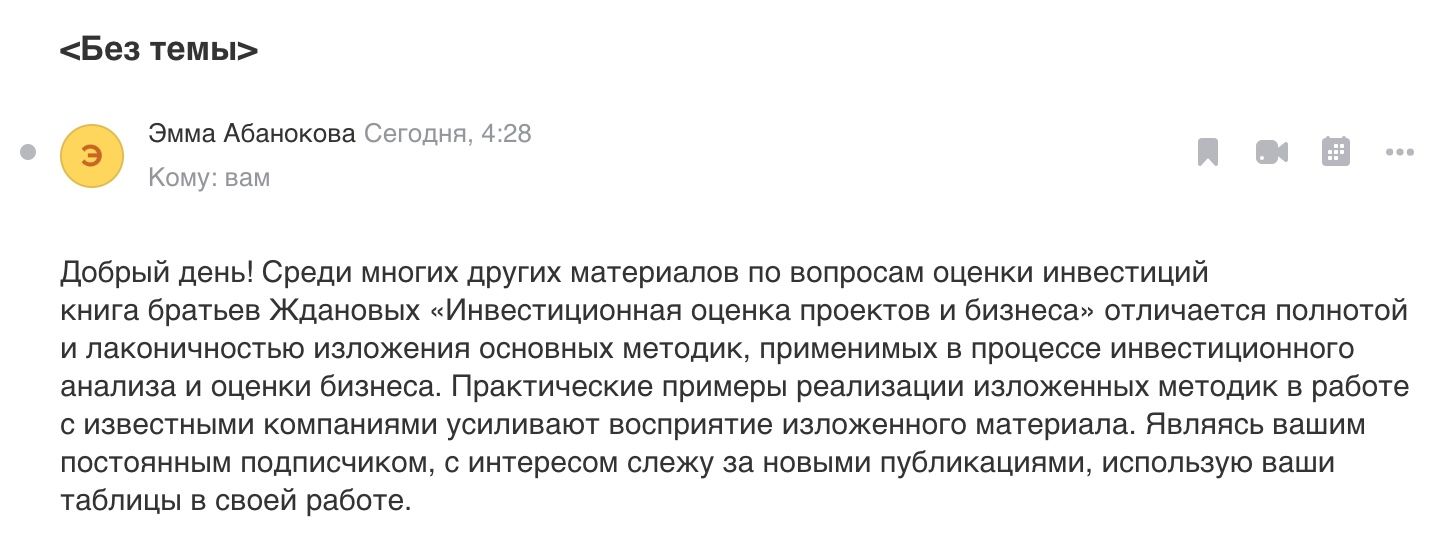

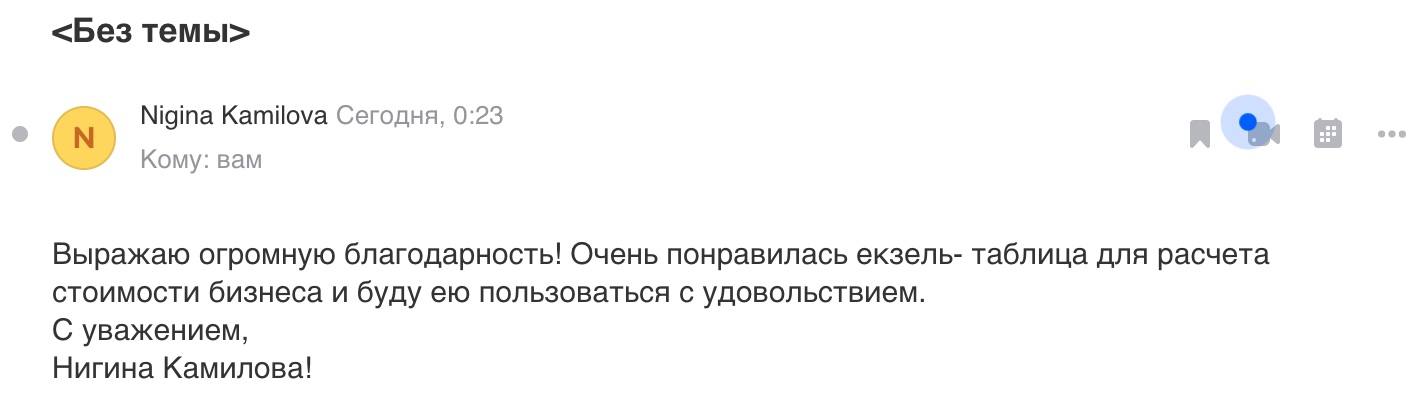

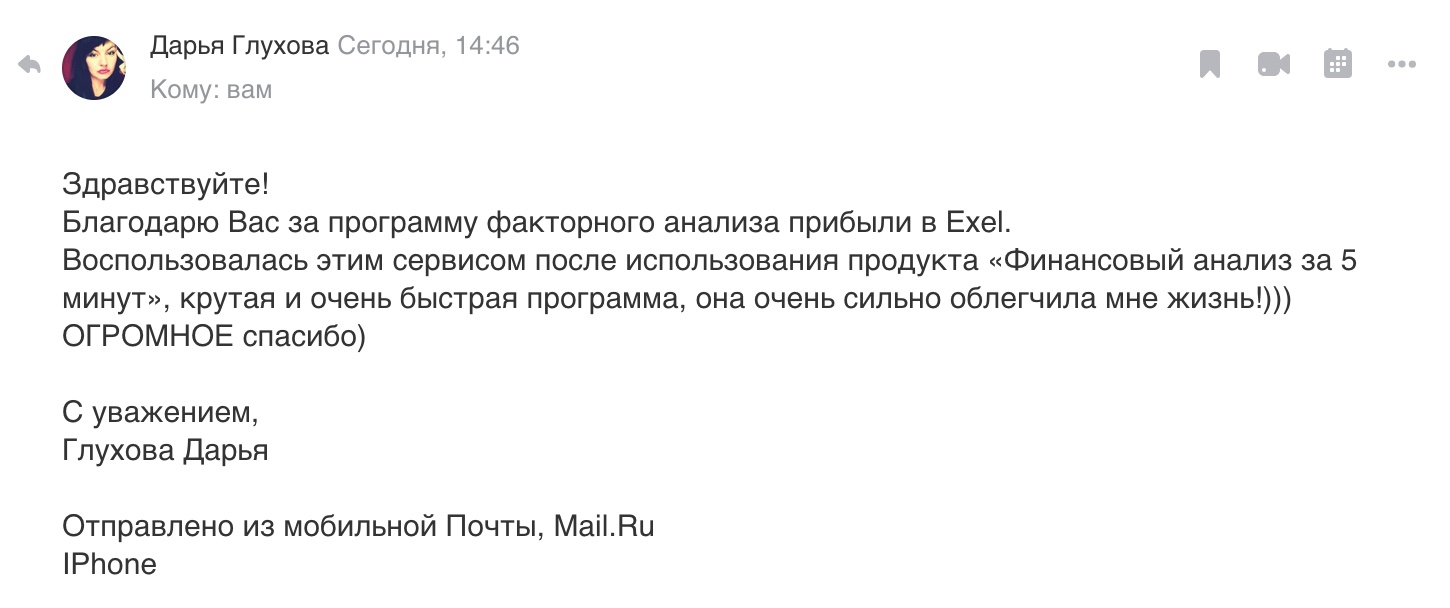

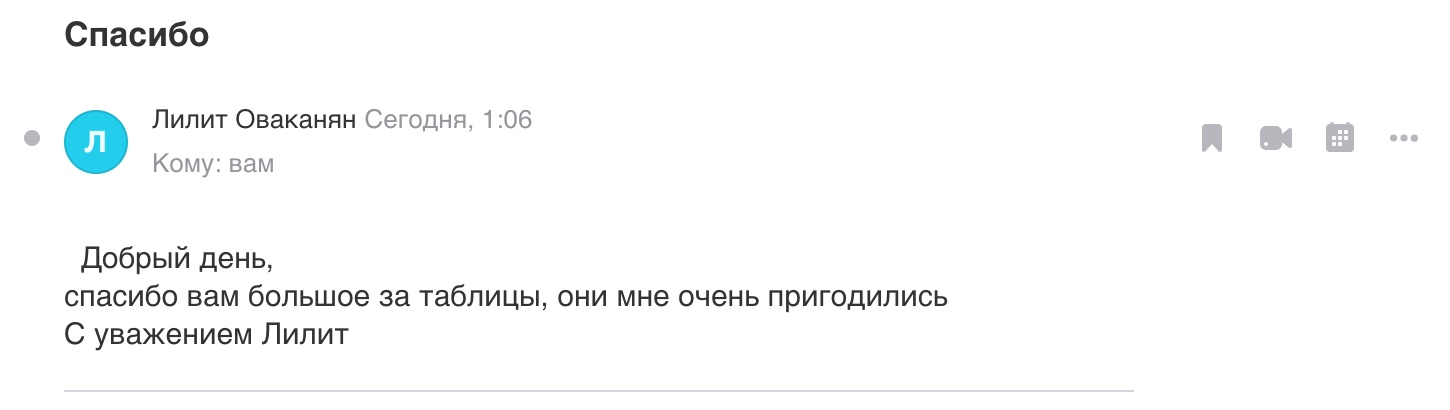

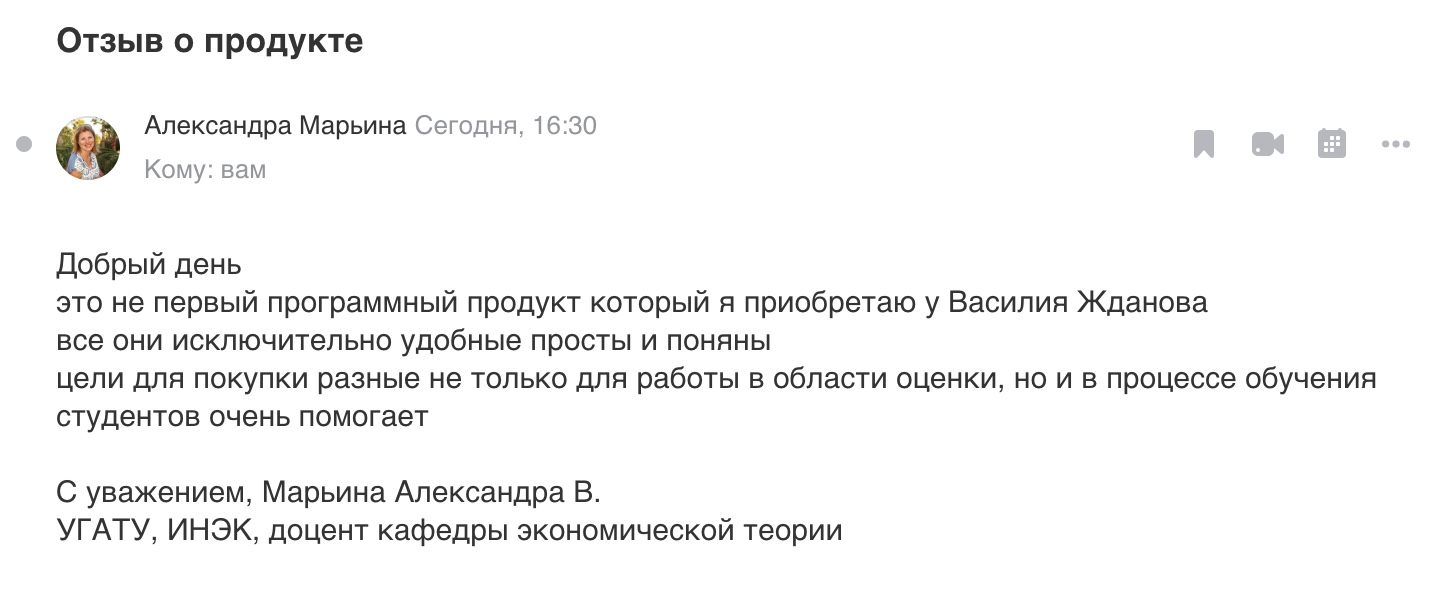

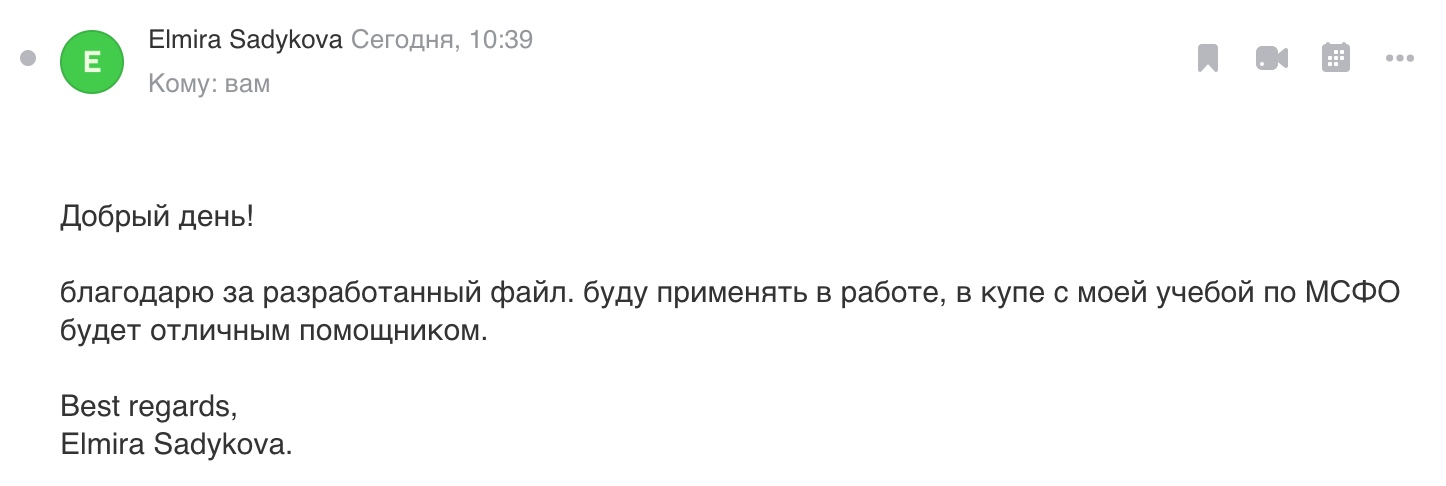

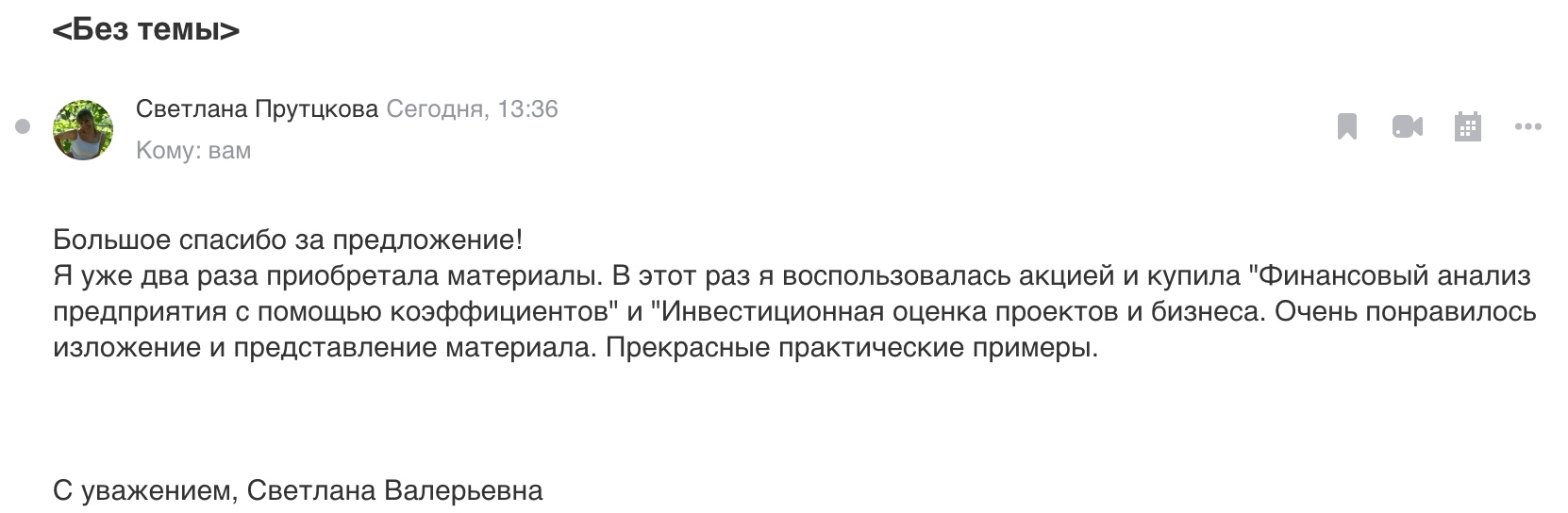

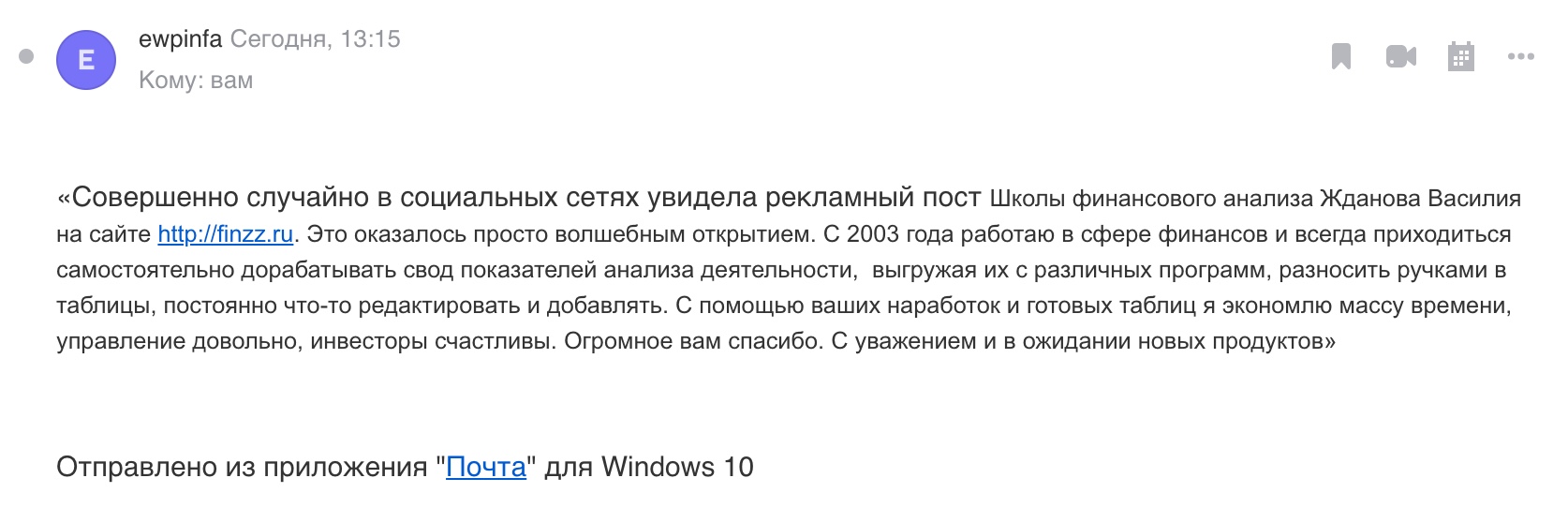

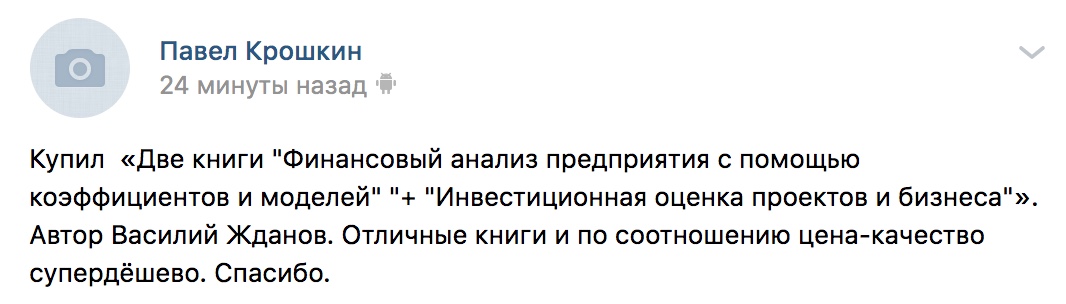

Отзывы о наших продуктах

|

Еще отзывы

|

Не дошел заказ? Или есть вопрос? Пожалуйста напишите на почту

(служба поддержки и заботы): amina.supkhonkulova@mail.ru

Также проверьте папку Спам, возможно письмо с ссылкой на скачивание попало туда.

ИП Жданов В.Ю. ОРГН 317774600279718

Книга "Прогнозирование доходности и риска инвестиций на фондовом рынке" 2020