В современном бизнесе KPI (Key Performance Indicators) используются повсюду: от продаж и маркетинга до HR и операционного управления. KPI помогают контролировать результат, ориентировать команду и принимать решения. Но за любой метрикой скрывается ловушка, известная как закон Гудхарта (Goodhart’s Law): «Когда показатель становится целью, он перестает быть хорошим показателем».

Иными словами, KPI начинают врать, если сотрудники или отделы сосредотачиваются исключительно на выполнении метрики, а не на реальной цели, которую она должна измерять. Понимание этого закона важно для всех, кто управляет бизнесом, проектами или командой.

Пока не забыли! Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries — WBPilot

Планируете зарабатывать на маркетплейсах или уже добились определенных результатов? Начать без финансовых потерь и сделать доходы более предсказуемыми поможет книга “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

- Что такое закон Гудхарта

- Почему KPI «врут»

- 1. Механическая оптимизация

- 2. Игры с метриками

- 3. Отрыв KPI от стратегии

- 4. Субъективность и интерпретация

- Примеры Goodhart’s Law в бизнесе

- Как избежать ловушки закона Гудхарта

- 1. Связывайте KPI с реальной целью

- 2. Используйте несколько метрик

- 3. Включайте качественные показатели

- 4. Регулярно пересматривайте KPI

- 5. Включайте человеческий фактор и здравый смысл

- Практическая формула борьбы с Goodhart’s Law

- Итог

Что такое закон Гудхарта

Закон назван в честь британского экономиста Чарльза Гудхарта. В изначальном контексте он касался монетарной политики, но в бизнесе проявляется так:

- KPI (например, количество звонков менеджера) используется как proxy для цели (увеличение продаж).

- Как только KPI становится целью, сотрудники начинают оптимизировать именно этот показатель, а не конечный результат.

- В итоге KPI перестает отражать реальный прогресс, а лишь показывает «как хорошо мы играем с метрикой».

Примеры простого перевода закона на бизнес:

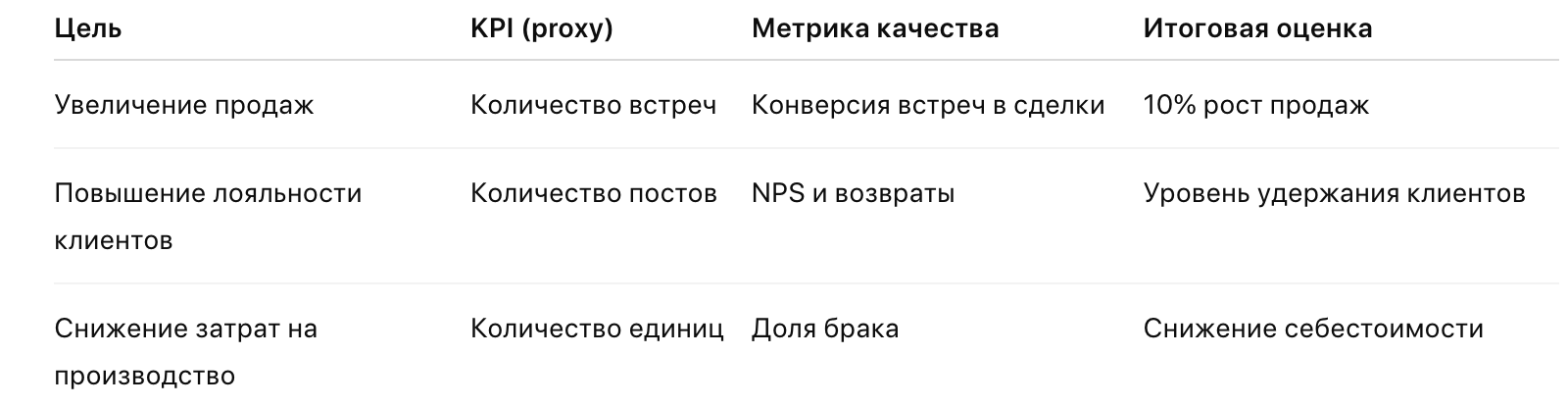

- Цель: увеличить продажи.

- KPI: количество встреч с клиентами.

- Риск: сотрудники могут проводить много встреч ради числа, а не качества → продажи не растут.

Почему KPI «врут»

Существует несколько причин, почему метрики перестают быть честными индикаторами:

1. Механическая оптимизация

- Команда концентрируется на цифре, а не на сути.

- Пример: call-центр ставит целью минимальное время звонка, сотрудники отвечают быстро, но качество обслуживания падает.

2. Игры с метриками

- Люди находят лазейки, чтобы улучшить KPI без реального улучшения результата.

- Пример: маркетологи увеличивают CTR через кликбейт, но конверсии падают.

3. Отрыв KPI от стратегии

- Показатель выбран, но не связан напрямую с бизнес-целью.

- Пример: KPI «количество постов в соцсетях» не гарантирует роста продаж или лояльности.

4. Субъективность и интерпретация

- Менеджеры могут трактовать KPI под себя, искажая фактическую картину.

- Пример: «удовлетворенность клиента» оценивается формально, без учета реального опыта.

Первый открытый бесплатный Бот WBPilot, разработанный нами для селлера на WB: https://t.me/wbpilot_bot

Примеры Goodhart’s Law в бизнесе

- Продажи:

- KPI: количество звонков.

- Проблема: менеджеры звонят массово, но конверсия падает.

- Реальный результат: продажи не растут.

- Маркетинг:

- KPI: CTR рекламы.

- Проблема: кликбейт повышает CTR, но покупок меньше.

- Реальный результат: бюджет потрачен зря, ROI падает.

- HR и KPI по активности:

- KPI: количество часов работы или задач в трекере.

- Проблема: сотрудники выполняют задачи формально, без внимания к качеству.

- Реальный результат: эффективность падает, мотивация страдает.

- Производство:

- KPI: количество произведенных единиц.

- Проблема: сотрудники увеличивают объем, но растет брак и переработка.

- Реальный результат: себестоимость и потери растут.

Как избежать ловушки закона Гудхарта

1. Связывайте KPI с реальной целью

- KPI должен быть proxy, но не самоцель.

- Пример: вместо «количество звонков» лучше ставить «конверсия звонков в продажи».

2. Используйте несколько метрик

- Один KPI редко отражает всю картину.

- Пример: продажи + средний чек + уровень удержания клиентов.

- Множественные метрики снижают риск манипуляций с одной цифрой.

3. Включайте качественные показатели

- Не только количество, но и качество: удовлетворенность клиента, скорость решения проблем, возвраты.

- Пример: call-центр оценивается по NPS, а не только по количеству звонков.

4. Регулярно пересматривайте KPI

- Рынок, стратегия и процессы меняются → метрики устаревают.

- Переоценка KPI помогает сохранять их актуальность.

5. Включайте человеческий фактор и здравый смысл

- KPI — инструмент, а не закон.

- Менеджеры должны анализировать цифры, а не просто фиксировать их.

Практическая формула борьбы с Goodhart’s Law

- Определяем реальную цель (Goal).

- Определяем KPI как proxy для этой цели.

- Вводим сопутствующие метрики, контролирующие качество (Quality Metrics).

- Регулярно оцениваем KPI через результатную метрику (Outcome Metric).

- Корректируем KPI при расхождении с результатом.

Пример:

Не действуйте наугад — прочитайте книгу “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Она поможет избежать большинства типовых и неочевидных ошибок. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

Итог

Закон Гудхарта — это финансово-психологическая ловушка KPI. Он напоминает, что метрика — это средство, а не цель.

Главные выводы для бизнеса:

- Никогда не оценивайте успех только по одному KPI.

- Связывайте метрику с реальной целью, учитывая качество и результаты.

- Используйте несколько индикаторов, чтобы снизить риск манипуляций.

- Пересматривайте KPI регулярно, чтобы они оставались актуальными.

- Контролируйте здравый смысл: цифры — это инструмент, а не самоцель.

В итоге выигрывает не та компания, которая отлично выполняет KPI, а та, чьи KPI отражают реальный прогресс и помогают достигать целей бизнеса без искажения цифр.

Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries.

WB Pilot автоматизирует задачи продавца:

💰 Аналитика продаж WB — сквозная аналитика чистой прибыли по каждому артикулу, точно определяем сколько чистой прибыли в кармане

✏️ Массовое SEO — быстрое массовое редактирование всех карточек товаров магазина

🏷 Маркировка FBS — ускоряем маркировку поставки FBS

📦 Прогноз запасов — прогнозирование и контроль, чтобы не попасть в out of stock

✌️ Дубль КИЗ — дублирование КИЗ и отправка его на принтер в 1 клик