Прибыль характеризует успешность деятельности предприятия. Поэтому главная цель предприятия – это обеспечение достаточной прибыли от продаж.

- Понятие прибыли (валового дохода)

- Виды прибыли и их анализ

- Что оценивает прибыль от продаж

- Формула расчета прибыли от продаж

- Как рассчитать прибыль от продаж из данных бухгалтерского учета

- Маржинальная прибыль (формула)

- Где используется прибыль от продаж в формах обязательной отчетности

- Факторы прибыли от продаж (факторный анализ прибыли)

- Примеры применения формулы расчета прибыли от продаж

- Как увеличить прибыль от продаж

- Пример расчета прибыли от продаж в Excel (анализ)

Понятие прибыли (валового дохода)

Для прибыли характерна многозначность понятия. Но основное общеупотребляемое значение этого термина трактуется так. Прибыль (П) – это положительная разница, полученная при вычитании затрат (З) от совокупного значения доходов (Д). Простыми словами, П = Д – З.

Отрицательный результат, полученный таким вычитанием, либо прибыль со знаком «минус», называется убытком. Это говорит о том, что предприятие несет потери и нужно принимать срочные меры по стабилизации его положения.

Существует немало разных видов прибыли. Одним из них является прибыль от продаж. В определении и расчете этого показателя используется еще один значимый экономический термин – «валовый доход» (ВД).

Англ. gross revenue либо же валовый доход – это доход предприятия, полученный им от основной деятельности за определенное время и конкретную валюту. Например, от дивидендов, процентов, а для некоммерческих структур – от финансирования госструктур и др. Про валовый доход говорят, к примеру, так: «за 2019 г. компания получила ВД = 35 млн руб.». В зарубежной экономической практике используются синонимы этого термина: «оборот», «выручка».

Виды прибыли и их анализ

Понятие «прибыль» (англ. profit, gain, return) многовариативно. У него несколько значений, которые отличаются. Среди них, помимо рассматриваемой прибыли от продаж, выделим другие основные виды прибыли:

- Бухгалтерская – разница учитываемых доходов и расходов. Зависит от МСФО, РСБУ, т. е. применяемых стандартов.

- Экономическая – совокупный доход, который остался после вычета всех издержек. Ее сумму можно определить путем вычета дополнительных затрат от бух. прибыли.

- Валовая – один из переходных видов прибыли, отображающих разницу выручки и себестоимости реализованного товара (услуги).

- Чистая – часть балансовой прибыли, оставшейся после удержания всех обязательных бюджетных отчислений.

Важно! Балансовая – прибыль до налогообложения, отображаемая в бух. отчетности, которую предприятие получило от основной и прочей деятельности.

- Прибыль до налогообложения (= операционная) – совокупный доход предприятия до вычета налогов и процентов.

Анализ прибыли предполагает изучение, расчет как минимум значений этих 5 показателей. При этом сам анализ производится комплексно и может быть:

- Горизонтальным: изучение изменений, которые произошли с показателями в отчетном периоде.

- Вертикальным: исследование того, как изменилась структура этих же показателей за рассматриваемый период.

- Факторный: какие факторы повлияли на рост (снижение) продаж и финансовый итог деят-ти.

- Анализ рентабельности с целью выяснения уровня прибыльности предприятия.

- Анализ порога рентабельности для определения точки безубыточного объема производства, так называемый зоны безопасности (когда выручка от реализации = совокупным издержкам, а прибыль при этом = 0).

Таким путем выясняют рациональность инвестиций, эффективность деят-ти предприятия в целом. Затем, исходя из этого, оценивают долгосрочную «благополучную» перспективу предприятия. В анализе используют данные, взятые из баланса, финотчета и фин. плана предприятия.

Что оценивает прибыль от продаж

Показатель (Пп) оценивает размер прибыли, полученной предприятием от основной деятельности за конкретный период времени. В эту величину включают все поступления, как безналичные, так и наличные. А используется он в непосредственной увязке с потреблением средств и инвестициями.

Зачастую некоторые экономисты проводят аналогию прибыли от продаж с операционной прибылью. При этом имеют в виду прибыль от операций, операционной деят-ти. Этим толкование показателя Пп не ограничивается. Рассмотрим его более широко, чтобы понять предметно, где и что он оценивает.

«Продажи», по сути, могут заменяться «реализацией». Но употребляются они более общо, подразумевая все продажи, при которых извлекают прибыль. Например, по операциям в торговле, от сделок по договорам реализации продукции, а также договорам по оказанию услуг, выполнению работ. При этом размер получаемой прибыли:

- показывает разницу затрат и доходов;

- стимулирует продуктивность работы, в целом развитие предприятия;

- позволяет оценить эффективность его деятельности.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета прибыли от продаж

Прибыль от продаж (Пп) – результирующий показатель хоз. деятельности, значение которого фиксируется в финотчете и рассчитывается по формуле. Его определяет разница, полученная при вычитании ВД и затрат, потраченных на продажу продукции: Пп = ВП – Ру – Рк (1).

Пояснения: ВП – валовая прибыль, Ру – расходы управленческие, а Рк, соответственно, коммерческие. Как видно из формулы, в расчете участвуют совокупные значения показателей по основной деятельности. Значение ВП рассчитывают так: ВП = В – СБ (2). Пояснения: В – выручка, СБ – себестоимость.

Результат расчета Пп может быть как положительным, так и отрицательным. В первом случае – это хороший результат, свидетельствующий об эффективной в той либо иной степени деятельности предприятия. Во втором, где результат расчета Пп = значение со знаком «минус», результат означает, что предприятие несет убытки (Пу).

Как рассчитать прибыль от продаж из данных бухгалтерского учета

При расчете значения показателя Пп данным способом задействуется субсч. 90-1 (Выручка, В) и субсч. 90-2 (Себестоимость товара, услуг, работ, затрат, СБ): Пп = КТ субсч. 90-1 – ДТ субсч. 90-2 (3).

Особенности расчета. В рамках аналитического учета требуется разбивка по счетам всех видов расходов. Сам учет должен предусматривать такую возможность, причем с выделением отдельно:

- коммерч. затрат (на упаковку, перевозку, хранение, продажу);

- управлен. затрат (на содержание администрации, управленцев).

Маржинальная прибыль (формула)

Англ. contribution margin, что в переводе означает маржинальная прибыль либо доход (МП), – это разница выручки от продаж (В) и переменных расходов (Рп): МП = В – Рп (4).

Говоря о маржинальной прибыли, подразумевает предельный совокупный рост средств от продажи продукции. При достижении точки безубыточности МП = постоянным расходам (fixed cost, FC либо TFC). Это означает, что объем продаж таков, что предприятие прибыли не получает, но при этом его постоянные затраты покрываются за счет этой самой маржинальной прибыли. Она же служит источником для новой прибыли. Переменными расходами (variable cost, VC) являются те, которые зависят от объем выпуска, например:

- зарплата персонала;

- суммы, которые пошли на закупку сырья;

- оплата за воду, газ, электроэнергию и др.

Переменные противопоставляют постоянным затратам. В купе все вместе они образуют общие расходы. Как принято, расширение производства способствует росту МП и снижению Рп.

Где используется прибыль от продаж в формах обязательной отчетности

Поскольку прибыль от продаж (Пп) считается результирующим показателем и характеризует финансовый итог, то отображают его в финотчете по строке 2200. Данная форма отчетности предназначена для фиксации именно финансовых результатов за соответствующий период. Актуальная форма финотчета (ОКУД 0710002) утверждена Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. от 19.04.2019).

Кроме Пп в финотчете отображают данные по ВП (строка 2100), Ру (строка 2220), Рк (строка 2210). Отсюда формула для расчета Пп по балансу будет следующей: Пп (с.2200) = с. 2100 – с. 2210 – с. 2220 (5).

В бух. балансе показатель Пп не фигурирует, т. к. баланс выполняет иные задачи. Он группирует данные по пассивам и активам, характеризуя финансовое состояние предприятия на определенную дату.

Факторы прибыли от продаж (факторный анализ прибыли)

Прибыль от продаж признают главным источником финансирования и, одновременно, источником дохода для разных бюджетов. Чтобы определить, как увеличить прибыль, нужно выяснить, какие факторы оказывают на нее преобладающее влияние. А их достаточно много. Среди внутренних факторов влияния следуют отметить:

- ассортимент (преобладание товаров с высокой рентабельностью повысят Пп);

- значение СБ (при росте СБ показатель Пп падает);

- стоимость продукции (выше стоимость, выше и Пп);

- коммерч. затраты (например, на рекламу);

- затраты на продажу товара, на содержание администрации;

- объем реализуемой продукции.

Важно! При высокой рентабельности, росте продаж, Пп повысится. Увеличение объема реализуемой продукции при низкой рентабельности приведет к обратному эффекту – снижению Пп.

Среди внешних факторов, которые влияют на Пп лишь косвенно, выделяют:

- ситуацию на рынке (цены на сырье, материалы);

- амортизационные отчисления;

- деятельность конкурентов;

- климат (может спровоцировать непредсказуемые ситуации);

- госрегулирование, денежно-кредитную, налоговую политику.

Анализ показателя Пп включает также всестороннее изучение доходов за конкретный отчетный период:

- от обычной деят-ти;

- от участия в др. организациях;

- % к получению;

- прочие доходы.

В процессе их исследования анализируют общий уровень доходов, преобладание конкретных видов, отмечают произошедшие изменения и причины этих изменений. Затем на основе этого делают выводы об эффективности работы, финансовой устойчивости предприятия и необходимости принятия тех либо иных мер.

Важно! Проанализировать этот показатель можно в программе «ФинЭкАнализ». Для этого используется блок «Анализ фин. результатов».

Примеры применения формулы расчета прибыли от продаж

Пример 1. Задача: рассчитать значение Пп за отчетный период с использованием следующих условных данных:

- количество продукции, реализованной за период: 3 000 шт.;

- стоимость 1 ед. товара в среднем: 4 100 руб.;

- СБ 1 ед. товара = 2 500 руб.;

- затраты на продажу (ЗТ): 993 000 руб.

Последовательность расчетов:

- Калькуляция значения В: 3 000 * 4 100 = 12 300 000 руб.

- Калькуляция совокупного значения СБ: 2 500 * 3 000 = 7 500 000 руб.

- Калькуляция значения Пп: В – СБ – ЗТ = 12 300 000 – 7 500 000 – 993 000 = 3 807 000 руб.

Результат показывает, что в отчетном периоде у предприятия убытка не было. Пп = 3 807 000 руб., это значение со знаком «плюс», свидетельствует об эффективности его работы.

Пример 2. Предприятием за отчетный период продано: Оп = 2 500 шт. товара. Стоимость 1 ед. товара: Цт = 1 200 руб. Общая себестоимость проданной продукции: СБ = 1 500 000 руб. Задача: исходя из этих условных данных, рассчитать значение Пп. Калькуляцию производим по формуле Пп = Оп * Цт – СБ = 2 500 * 1 200 – 1 500 000 = 1 500 000 руб.

Как увеличить прибыль от продаж

Каждое предприятие разрабатывает и внедряет свою финансовую стратегию. Разработанный финансовый курс, как должно, рассчитан на перспективу и предполагает выполнение ряда крупномасштабных задач. Все они нацелены на достижение наилучшего финансового результата, т. е. на максимизацию прибыли от продаж.

Для этого прибегают к разным способам увеличения прибыли (Пп), и к поиску резервов для ее роста. Чаще всего стараются нарастить объем продаж (сбыта), т. к. данный путь – самый продуктивный. Рассмотрим основные способы увеличения Пп:

- Снижение себестоимости товара, сокращение издержек при одновременном увеличении объема продаж. Этот вариант, хоть и не гарантирует роста Пп, но при снижении именно косвенных расходов, все же дает определенные подвижки. Основные трудности его применения могут быть связаны с повышением цен от поставщиков, а также снижением качества производимого товара при одновременном снижении его стоимости.

- Уменьшение продажной цены на товар. Суть его заключается в необходимости привлекать как можно больше покупателей и увеличивать таким путем продажи. Чтобы добиться этого, следует привлекать наемных работников, размер заработка которых будет зависеть напрямую от финансового итога, полученной прибыли. Т. е. чем она больше, тем больше заработок.

- Экономия ресурсов предприятия – более эффективный способ по сравнению с предыдущими. Оптимизация затрат позволяет увеличить Пп, положительно сказывается на условиях труда персонала, качестве товара и отображается на его стоимости.

- Автоматизация, механизация производства всегда дает хорошие результаты. Их применение освобождает работников от тяжелых, трудоемких операций, экономит материалы, энергию, сырье, повышает производительность труда и рентабельность производства. Себестоимость продукции снижается, а ее качество улучшается.

Подытоживая, выделим оптимальные способы, которые реально позволяют увеличить прибыль:

- Реализация качественного товара по высокой цене (дает прирост Пп на 25%). Такая стоимость может обосновываться, например, известным брендом, надежностью производителя, положительными отзывами клиентов. Т. е. это «качество, проверенное временем».

- Продажа комплектов, сопутствующих товаров, которые дополняют уже купленный. Они могут помогать пользоваться им, скрывать его недостатки, заменять какие-то детали и т. п. Например, к планшету можно предложить покупку гарнитуры и чехла.

- Как можно большее количество продаж. Клиентам предлагают продукцию по принципу: «купите два – три товара и получите еще одну скидку, кешбэк». Такой вариант «работает» на распродажах и при продаже новой продукции.

- Использование дисконта. При помощи дисконтных карт привлекают постоянных клиентов. Поэтому предполагаемое снижение прибыли компенсируется постепенно увеличением количества клиентов, ростов продаж и прибыли.

Немаловажное значение имеет и установление контакта с покупателями в любых ситуациях и условиях. Заинтересованность, проявленная продавцом в решении проблемы, вызывает чувство единения, располагает покупателя. Оставаясь с покупателем «на одной волне», можно быстрее добиться успеха.

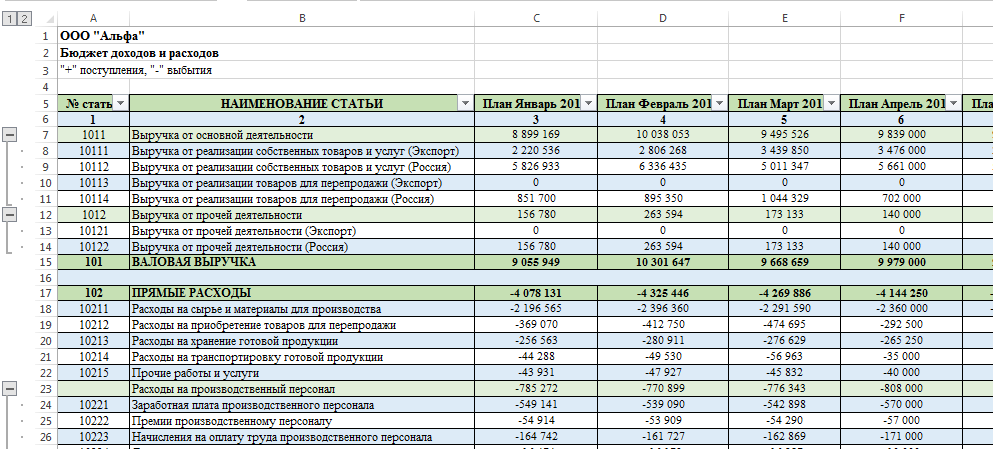

Пример расчета прибыли от продаж в Excel (анализ)

Для автоматизации расчетов прибыли от продаж можно составить и использовать таблицу Excel. В качестве образца приведем ее упрощенный вариант. Предложенная далее таблица включает два блока:

- Первый содержит информацию по показателям, которые участвуют в расчетах (стр. 2–5).

- Второй – формулы и результаты расчетов по ним: для значения В, общей СБ, Пп (стр. 7–9).

Все данные для калькуляции вместе с ее результатами, указанные в этой таблице, взяты из примера 1 (см. выше).