Каждое предприятие обязано организовать последовательный учет доходов и расходов. Своевременная регистрация поступлений и трат помогает компании выявлять финансовые погрешности и защищает от допущения ошибок при совершении расчетных операций. На основании управленческого учета проводится анализ доходов и расходов фирмы.

- Понятие доходов и расходов, и их учета

- Требования к доходам и расходам предприятия

- Что относится к доходам и расходам

- Состав доходов и расходов предприятия в бухучете

- Состав доходов и расходов предприятия с точки зрения налогообложения

- Учет доходов и расходов предприятия

- Принципы учета доходов и расходов

- Алгоритм

- Таблица для ведения доходов и расходов в Excel

- Процесс составления таблицы доходов и расходов в Excel

- Как создать сводную таблицу учета расходов и доходов в Excel

- Как заполнять таблицу учета расходов и доходов

- Вывод

Понятие доходов и расходов, и их учета

Доходами называют все поступления в натуральном и денежном выражении, которые увеличивают финансовый результат.

К расходам относят затраты фирмы на осуществление финансово-хозяйственной деятельности, а также на иные нужды. Их основным назначением считают получение прибыли.

Отличительной особенностью затрат от расходов является то, что первыми признаются совершенно все траты компании, а в состав вторых не включается выбытие активов предприятия.

Учетом доходов и расходов называют комплекс приемов и методов, направленных на сбор информации о показателях, а также на ее обработку, систематизацию и анализ.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Требования к доходам и расходам предприятия

В целях ведения бухгалтерского учета, доходы и расходы должны отвечать следующим требованиям:

- затраты или поступления непосредственно влияют на финансовые результаты деятельности компании;

- расходы или доходы реально произведены в отчетном периоде;

- показатели можно проанализировать и оценить;

- поступления и траты выражаются в национальной валюте, а не в натуральной форме.

Таким образом, для того, чтобы признать расходы или доходы таковыми, они должны быть произведены в рублях в отчетном периоде и повлиять на увеличение или уменьшение активов предприятия.

Что относится к доходам и расходам

Классификация доходов и расходов, в зависимости от системы учета, имеет небольшие отличия. Поступления и траты с целью налогообложения делят на реализационные и внереализационные. Сюда же можно включить третью группу – не облагаемые налогом.

В бухгалтерском учете доходы и расходы делят на поступления и затраты, связанные с осуществлением основного вида деятельности компании, и прочие. Бухгалтерский учет доходов и расходов осуществляется с применением норм положения по бухгалтерскому балансу, а налоговый учет регламентируется статьей 25 НК РФ.

Состав доходов и расходов предприятия в бухучете

В бухгалтерском учете доходы и расходы предприятия делятся на две категории — от основной деятельности и прочие:

| Классификация | Доходы | Расходы |

| От основной деятельности компании | Поступления от реализации товаров и услуг | Затраты на производство и реализацию продукции |

| Иные доходы, которые связаны с непосредственной работой фирмы | Издержки на приобретение сырья и материалов | |

| — | Расходы, связанные с осуществлением работ | |

| — | Прочие затраты, направленные на функционирование деятельности компании | |

| Прочие доходы и расходы | Продажа основных средств | Взносы в резервы |

| Выплаты контрагентов за нарушение договора | Реализация основных средств | |

| Ценности, переданные компании на безвозмездной основе | Проценты по займам, кредитам, неустойка, штрафы по ним | |

| Арендная плата | Арендная плата за пользование чужим имуществом | |

| Положительная курсовая разница | Прочие затраты, не связанные с осуществлением основной деятельности предприятия. | |

| Прочие поступления, которые не связаны с основной работой фирмы | — |

Доходы принимаются к учету только в том случае, если их стоимость можно выразить в национальной валюте, а компания получает прибыль.

Состав доходов и расходов предприятия с точки зрения налогообложения

В отличие от бухгалтерского учета, в налоговом учете участвуют не все доходы и расходы. Их полный перечень содержится в НК РФ.

| Классификация доходов и расходов с целью налогообложения | Доходы | Расходы |

| Реализационные | Прибыль от продажи товаров или услуг, за вычетом НДС | Материальные издержки |

| Затраты на оплату труда | ||

| Амортизационные отчисления | ||

| Прочие издержки, перечень которых содержится в статьях 261, 262, 263, 264 НК РФ | ||

| Внереализационные | Поступления от сдачи активов в аренду | Затраты, перечисленные в статье 25 НК РФ |

| Штрафы, пени, проценты по договорам | Расходы, регламентированные статьями НК РФ 266 – 267.4 | |

| Материальные ценности, переданные на безвозмездной основе | ||

| Прочие поступления, перечень которых регламентирован статьей 25 НК РФ |

Также существуют доходы и расходы, которые не принимают участия при формировании налогооблагаемой базы:

- взносы учредителей;

- доходы по договору займа, кредита;

- активы, переданные по агентским контрактам;

- иные доходы, содержащиеся в статье 251 НК РФ, и расходы, отраженные в статье 2710 НК РФ.

Важно! Для того, чтобы уменьшить прибыль на сумму расходов, затраты должны быть подтверждены документально и иметь экономическую обоснованность.

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

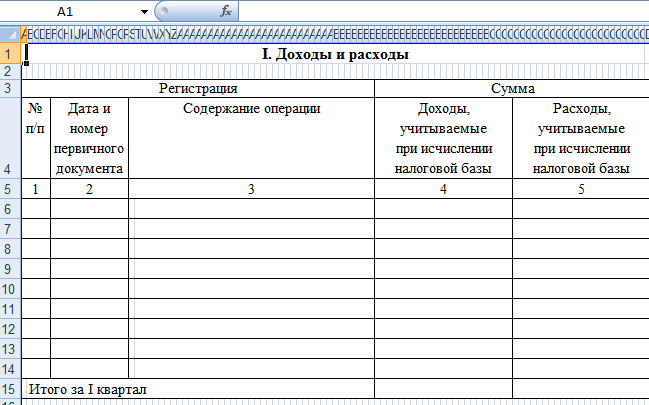

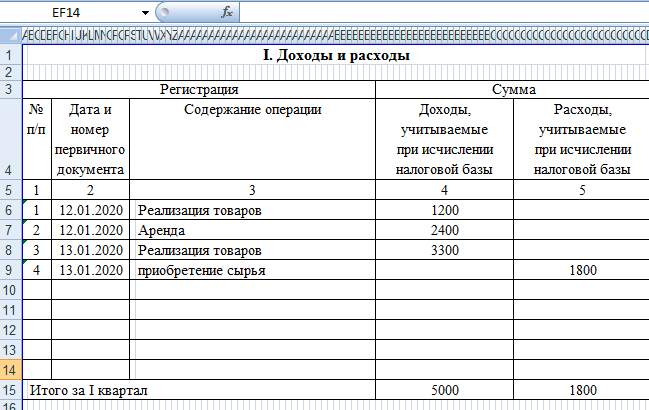

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

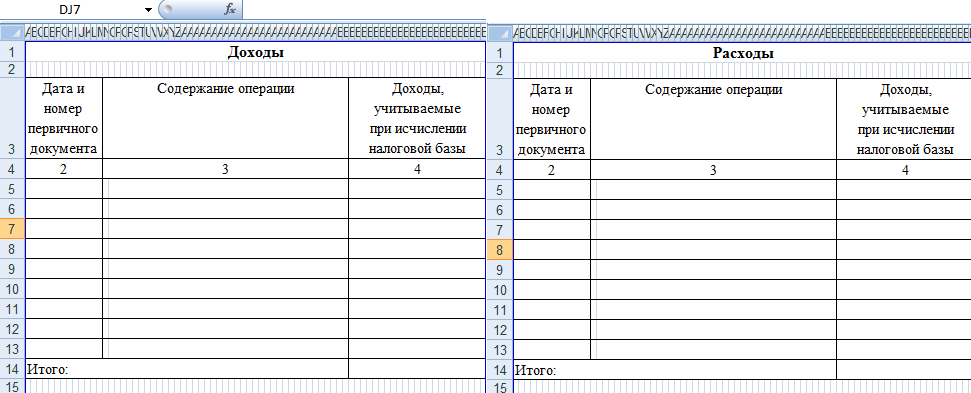

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

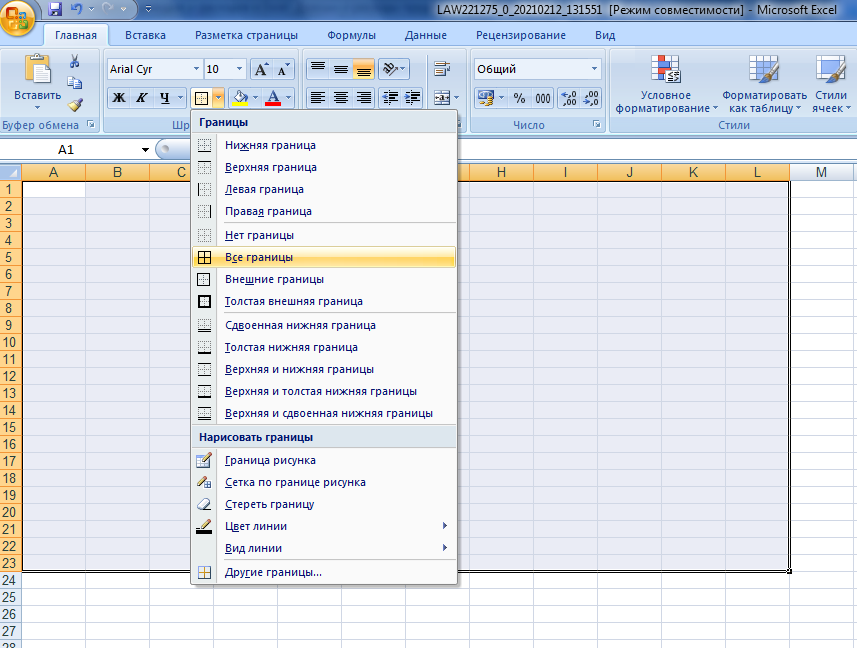

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

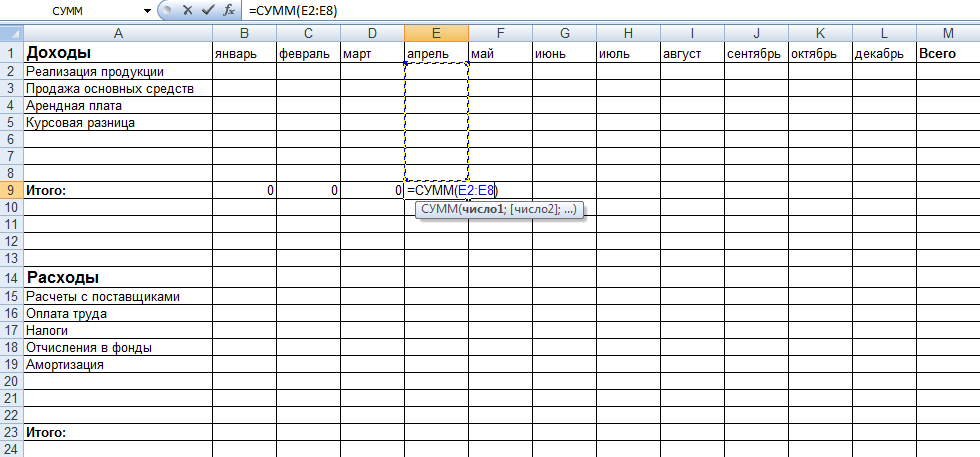

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец — «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Вывод

Учет доходов и расходов представляет собой сложный, кропотливый процесс, требующий внимательности. Для его облегчения существует масса программ. Однако доступ к многим из них предоставляется на платной основе. Чтобы сэкономить на ведении учета, его можно организовать в Excel. Таблица поможет собрать информацию о финансовых операциях, сгруппировать ее и проанализировать.