Привет на связи Василий Жданов в статье рассмотрим расчет агрегирования баланса предприятия. Агрегированный баланс — это одна из форм Бухгалтерского баланса (формы №1) предприятия, обладающая некоторыми особенностями. Данная форма основного отчетного документа необходима аудиторам для проведения важнейших исследований хозяйственной деятельности фирмы. Так, анализ агрегированного баланса предприятия позволяет оценивать уровень его платежеспособности и ликвидности — двух взаимосвязанных показателей, по которым судят о целесообразности ведения бизнеса.

- Что такое агрегированный баланс, для чего он нужен

- Как формируется агрегированный баланс предприятия

- Наиболее известные степени агрегирования Бухгалтерского баланса

- Горизонтальный и вертикальный анализ агрегированного баланса предприятия

- Анализ агрегированного баланса предприятия (наиболее распространенный метод агрегирования)

- Особенности агрегирования некоторых показателей бухгалтерского баланса

- Ответы на часто задаваемые вопросы про анализ агрегированного баланса предприятия

Что такое агрегированный баланс, для чего он нужен

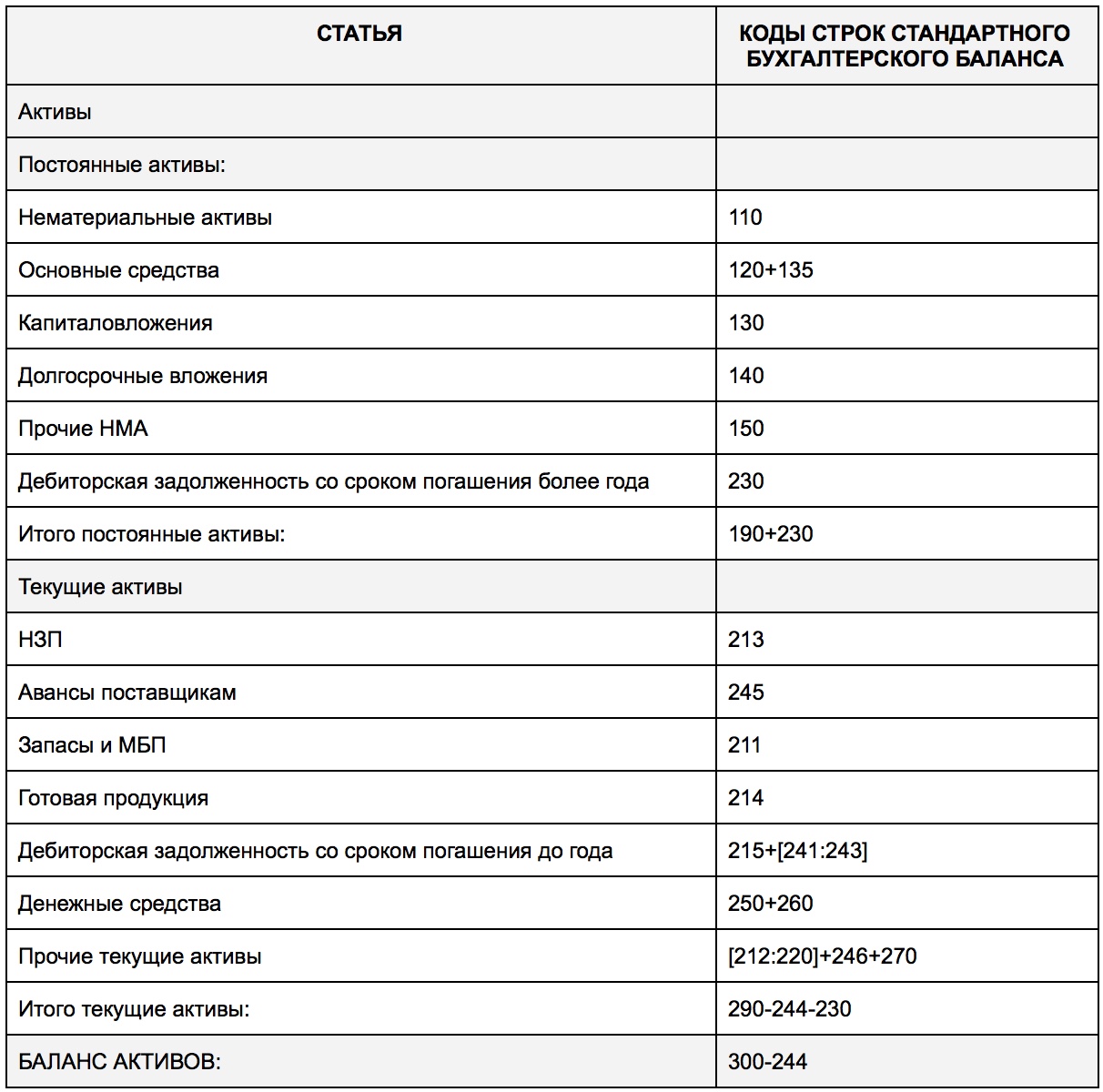

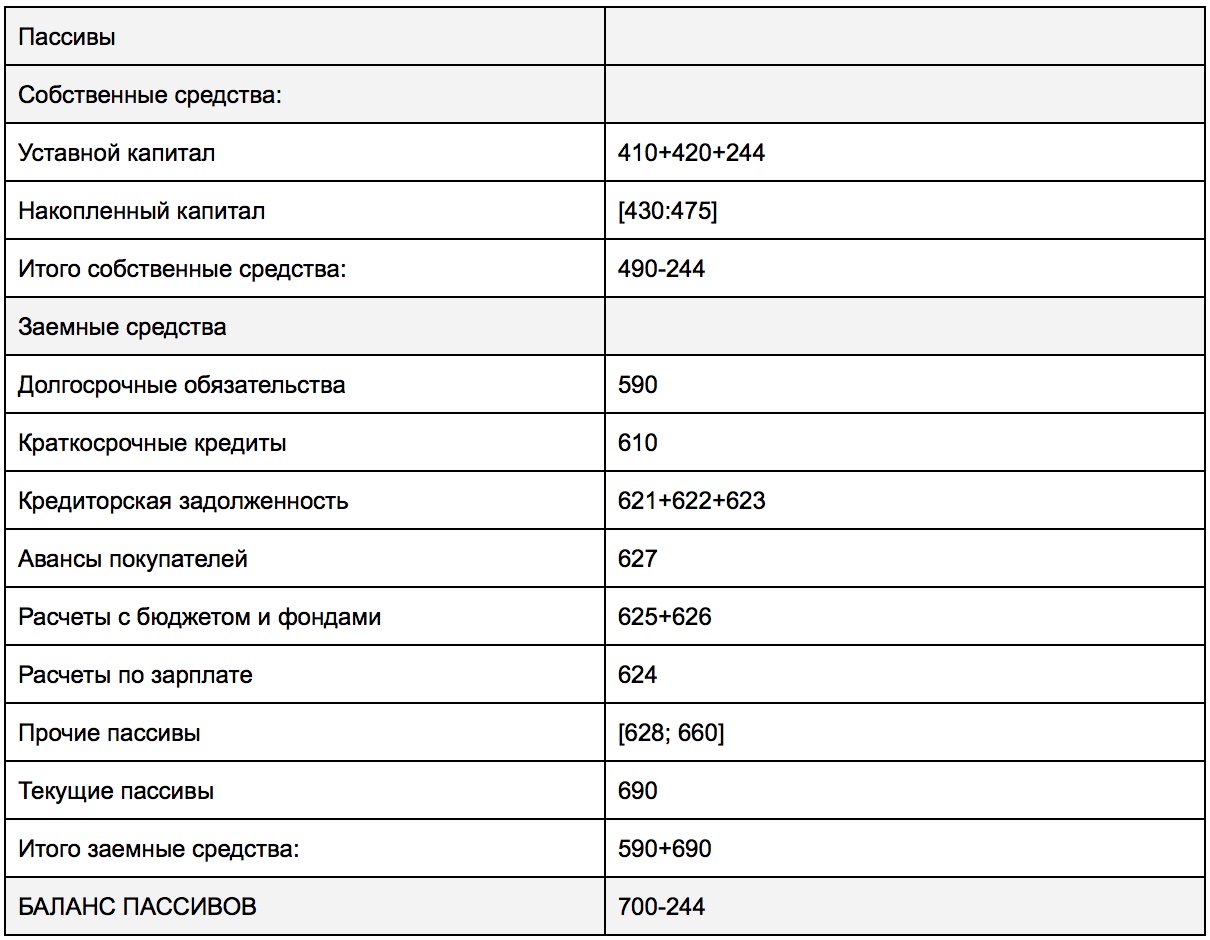

Бухгалтерский баланс — документ финансовой отчетности, являющийся по сути своей детализированный перечень имущества компании в стоимостной оценке (активов), а также источников их появления (пассивов).

Агрегированный баланс — это обобщенная (укрупненная) форма Бухгалтерского баланса предприятия, способствующая упрощению финансового анализа деятельности хозяйствующего субъекта.

Важно! Составление агрегированного баланса оправдывается тем, что он весьма пригождается при проведении финансового анализа. Он оформлен таким образом, чтобы можно было быстро и достаточно достоверно произвести оценку платежеспособности и ликвидности предприятия.

Трансформация стандартного бухгалтерского баланса в агрегированный осуществляется для того, чтобы форму было удобнее читать и анализировать. Агрегированная форма к тому же близка в тем формам, что применяются в мировой экономике.

Поскольку стандартный Баланс включает в себя данные, обладающие схожим экономическим смыслом и поэтому объединенные в статьи, он также может в некоторой степени считаться агрегированным, но последний характеризуется следующими особенностями:

- он упрощен настолько, насколько это возможно, а потому его не составит труда изучить — влияющие на финансовое состояние компании индикаторы отыскиваются без затруднений;

- наблюдается зависимость степени точности полученных в ходе анализа данных от степени агрегирования сведений (качество проведенной оценки тем ниже, чем сильнее масштабированы данные Баланса);

- он включает в себя сведения, которые необходимы для вычисления индекса деловой активности, коэффициента финансовой устойчивости и степени ликвидности;

- структурирован он так же, как и обычный Бухгалтерский баланс (преобразованию подлежат исключительно его статьи);

- может быть сформирован по-разному (в связи с тем, что не существует какого-либо стандартизированного метода укрупнения).

Как формируется агрегированный баланс предприятия

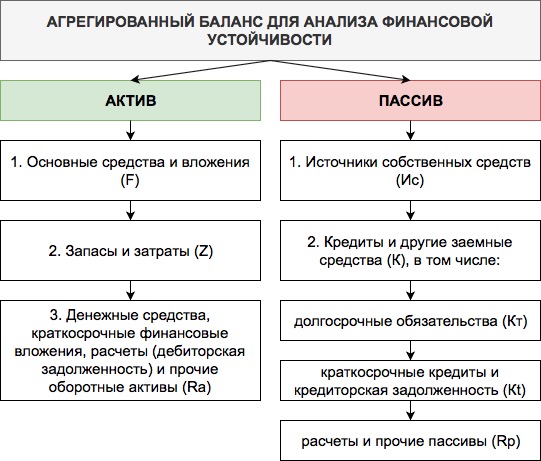

Составление агрегированного баланса базируется на данных стандартного Баланса. Так, общая структура формы №1 не подлежит изменениям, равенство Активов и Пассивов остается. Единственное — производится укрупнение (агрегирование), а именно объединение статей, которые похожи по своему экономическому содержанию.

Важно! Разделы обычного Бухгалтерского баланса разрешается объединять только обоснованно с экономической точки зрения (Пассивы можно сгруппировать по срокам исполнения обязательства Активы — по степени ликвидности).

Для составления агрегированного баланса, понадобится выполнить следующие действия в порядке, описанном ниже:

- Взять обыкновенный Бухгалтерский баланс (форму №1) и оборотно-сальдовую ведомость.

- Провести исследование состава отчетов и выбрать доступные для объединения подразделы (важно наличие экономического обоснования).

- Оформить отчет в табличной форме со столбцами, включающими в себя обобщенные сведения (количество столбцов в таблице зависит от степени агрегирования).

Получить агрегированный баланс возможно путем представления обычного баланса в виде разделов по итогам года без расшифровки:

- в левой части — оборотные и внеоборотные активы,

- в правой части — долгосрочные/краткосрочные активы, капитал и резервы (отдельными строками).

Пример составленного агрегированного баланса:

Наиболее известные степени агрегирования Бухгалтерского баланса

Назвать точное количество возможных степеней агрегирования не представляется возможным по 2 причинам: во-первых, отчетные документы могут быть оформлены с целью проведения разного в плане глубины анализа; во-вторых, существует большое количество способов составления отчетности.

Однако, можно с уверенностью сказать, что бухгалтера выделяют 2 наиболее часто используемых степени агрегирования:

- Высшая степень агрегирования (сведения максимально укрупнены и отнесены к разделам “Пассив” и “Актив”, при этом валюта является единственным числовым показателем).

- Степень, предшествующая высшей степени агрегирования (“Активы” и “Пассивы” являются детализированными, “Пассивы” делятся на подразделы “Краткосрочные обязательства”, “Долгосрочные обязательства”, “Капитал и резервы”, а “Активы” — на “Оборотные активы” и “Внеоборотные активы”).

Горизонтальный и вертикальный анализ агрегированного баланса предприятия

Агрегированный бухгалтерский баланс позволяет аналитикам провести анализ данных двумя способами (в совокупности эти методы дают возможность получить общее представление об экономической ситуации на предприятии). В таблице ниже приводится описание обоих методов:

| Вид анализа | Определение | Краткое описание |

| Горизонтальный | Способ исследования данных агрегированного баланса путем сопоставления с ранее полученными аналогичными значения. | При горизонтальном анализе принимается во внимание также уровень инфляции, это позволяет увидеть некоторые закономерности и прогнозировать будущие финансовые показатели компании. |

| Вертикальный | Эффективный метод проведения исследования структуры и динамики всех имеющихся затрат и денежных поступлений в общем объеме выручки компании. | Итоги исследования дают возможность увидеть тенденции, характерные деятельности фирмы за некоторый конкретный срок. |

Анализ агрегированного баланса предприятия (наиболее распространенный метод агрегирования)

Разберемся, как провести агрегирование баланса, опирающееся на ликвидность активов, и как затем использовать сгруппированные данные:

| Группировка активов | Группировка пассивов |

| 1. Наиболее ликвидные активы (А1) — деньги и финансовые вложения, время превращения в деньги которых составляет не более 12 месяцев. | 1. Наиболее срочные пассивы (П1) — кредиторская задолженность. |

| 2. Активы, для которых высока вероятность их быстрой продажи (А2) — дебиторская задолженность, например. | 2. Краткосрочные обязательства (П2). |

| 3. Активы, которые можно реализовать, но медленно (А3) — долгосрочные (более чем на 12 месяцев) вложения, запасы, налог на добавленную стоимость. | 3. Долгосрочные обязательства (П3). |

| 4. Активы, которые распродать сложно (А4) — объекты ОС и прочие внеоборотные активы. | 4. Постоянные пассивы (П4) — доходы будущих периодов, собственный капитал. |

Проанализировать данные агрегированного баланса можно по следующей схеме (на примере исследования индикаторов ликвидности):

| Анализируемый показатель | Анализ данных | Формула по агрегированному балансу |

| Текущая ликвидность | По значению текущей ликвидности можно понять, есть ли у предприятия возможность погашать свои задолженности в рамках 1 года за счет собственных средств. | |

| Быстрая ликвидность | По значению быстрой ликвидности можно понять, покрывают ли самые ликвидные активы имеющиеся долги (если не полностью, то какую часть). |  |

| Общая ликвидность | Степень ликвидности указывает на перспективы компании продолжать хозяйственную деятельность. |  |

Особенности агрегирования некоторых показателей бухгалтерского баланса

Какой бы способ группировки данных не был выбран при агрегировании бухгалтерского баланса, необходимо обращать внимание на следующие особенности процесса:

- Группировка активов на внеоборотные и оборотные отражается в агрегированном балансе в разделах I и II Актива. Но для получения корректных значений текущих и постоянных активов следует убрать дебиторскую задолженность из раздела II, поскольку:

- по данной строке вероятно отражение подлежащей списанию безнадежной задолженности;

- платежи по ней могут поступить на счет предприятия в течение более чем 12 месяцев (это не характерно для оборотных активов, т.к. их период оборота составляет менее 1 года, поэтому имеет смысл включить дебиторку в состав активов вне оборота в качестве обособленной статьи в составе прочих внеоборотных активов).

- По статье “Запасы” отчетного баланса лучше отразить сумму затрат будущих периодов в той части, которая более близка понятию запасов в экономическом смысле.

- Из уставного капитала нужно исключить задолженность участников по взносам. Из накопленного капитала требуется вычесть размер непокрытых убытков прошедших периодов и нынешнего года.

- Чтобы проще было увидеть величину источников средств, которые были образованы за счет финансов, заработанных и полученных в ходе осуществления хозяйственной деятельности, а также величину доли собственно уставного капитала (с принятием во внимание переоценки ОС, вторичной эмиссии акций и т.д.), раздел III Пассива лучше всего сгруппировать по строкам — одна строка будет демонстрировать размер уставного капитала, а вторая — накопленного.

Ответы на часто задаваемые вопросы про анализ агрегированного баланса предприятия

Вопрос: Можно ли при агрегировании бухгалтерского баланса рассматривать статьи краткосрочных финансовых вложений и денежных средств вместе?

Ответ: Да. Но, если в компании имеет место краткосрочное инвестирование в ценные бумаги, лучше рассматривать упомянутые Вами статьи независимо друг от друга, поскольку сегмент рынка ценных бумаг нестабилен, поэтому подобные финансовые вложения могут и не отличаться высокой степенью ликвидности. При этом следует принимать в расчет данный факт при проведении анализа показателей ликвидности.

Вопрос: Рекомендовано включать в статью “Запасы” агрегированного баланса сумму затрат будущих периодов в той их части, что по экономическому смыслу близка понятию запасов. Можно привести пример?

Ответ: Это могут быть, например, буклеты, которые прилагаются к товару, который планируется в будущем продать. Данные расходы по прошествии времени будут включены в себестоимость товара.

что такое оптимизация структуры баланса?