|

Выкладываю часть своей диссертационной работы про развитие кризиса на предприятии. Полный текст диссертационной работы на тему «Диагностика риска банкротства промышленных предприятий» и автреферат по ней вы сможете скачать в статье. |

В соответствии с определением «экономической энциклопедии» кризис — глубокое расстройство, резкий перелом, период обострения противоречий в процессе развития какой-либо сферы человеческой деятельности» [138].

Необходимо уточнить, что понятие «кризис» может использоваться как в макро-, так и в микроэкономическом смысле. В макроэкономическом смысле под кризисом понимают «экономически негативное явление, при котором массово возникает опасность для экономической жизни, действительности» [65], это такая ситуация, когда возникает нежелательное состояние экономических отношений в производящих отраслях экономики.

Под микроэкономическим понятием «кризис» понимается как «кризис предприятия». Кризис предприятия – процесс, который ставит под угрозу существование предприятия. В настоящее время разрабатываются два подхода к пониманию кризиса предприятия: к первому подходу относятся взгляды на кризис с позиции разрушительной функции, где предлагается воспринимать кризис как ситуацию, остро угрожающую существованию предприятия. Второй подход рассматривает кризис предприятия с позитивной стороны, как явление, ориентированное на ломку старого и выход на новый уровень развития. В основу этого подхода заложена не борьба с кризисом, а реструктуризация системы, соответствующая новым отношениям.

Проведя анализ обширного количества научных работ, изучающих понятие кризиса на предприятии, с учетом целей исследования под кризисом предприятия будем понимать такой незапланированный и нежелаемый, ограниченный во времени процесс, повторяющийся в течение всего жизненного цикла предприятия с момента его создания до ликвидации,

который может существенно помешать или даже сделать невозможным

функционирование предприятия [57].

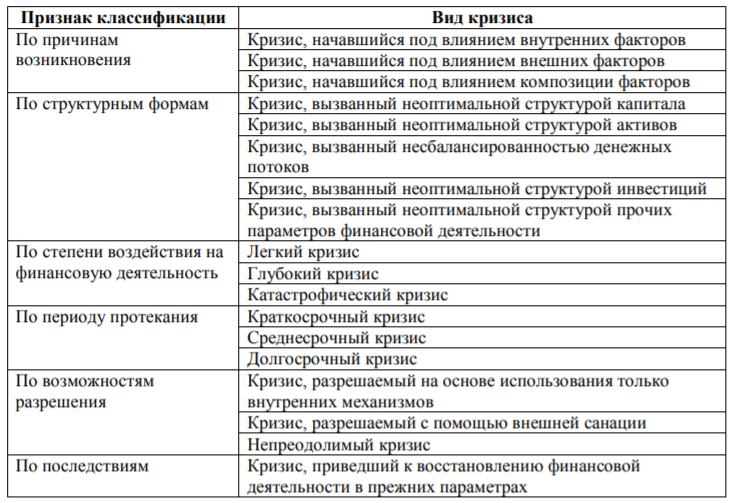

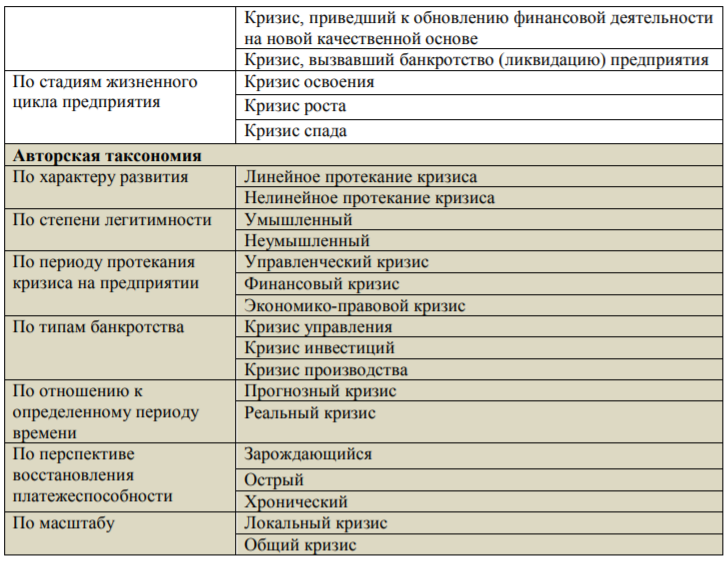

Для того чтобы лучше понять кризис на предприятии целесообразно проведения более подробного анализа данной дефиниции. Изучение различных источников [7, 20, 46, 51, 52, 59, 60] позволило составить подробную классификацию видов кризисов на предприятии, тем не

менее, по нашему мнению, для лучшего понимания кризиса на предприятии, предложенную классификацию необходимо расширить авторской таксономией (таблица 1).

Таблица 1. Виды кризисов на предприятии

Первый классификационный признак, который выделен нами — характер развития кризиса на предприятии. Смена этапов кризиса не всегда происходит линейно (устойчиво), т.е. за заканчивающимся этапом следует следующий по списку; иногда переход с одного этапа на другой переходит скачкообразно, это может происходить под воздействием форс-мажорных

или иных обстоятельств (стихийные бедствия, банкротство основного покупателя). По теории устойчивости, которая изучает закономерности устойчивости поведения систем под воздействием внешних воздействий, система развивается линейно, если малые изменения внешних воздействий вызывают малые изменения поведения системы. И наоборот, если небольшое

изменение параметров системы вызывает скачкообразное изменение поведения системы, такое развитие называется нелинейным. Таким образом, в первом случае тип кризиса мы назовем устойчивым (линейным), в противном случае кризис будет неустойчивым (скачкообразным).

Кризис может быть спровоцирован не только случайными ошибками руководства предприятия, а и с его участием в целях преднамеренного доведения предприятия до банкротства. Существуют различные методы незаконного банкротства предприятия. К примеру, поставки продукции

заведомо неплатежеспособным потребителям за вознаграждение, неперевод валютных поступлений в страну, где зарегистрировано предприятие и т.д. Эти действия руководства предприятия расцениваются как незаконные.

Таким образом, кризис на предприятии, вызванный незаконными действиями менеджеров, расценивается как умышленный. Если же кризис возник и развивается без корыстного умысла со стороны руководства или собственника, будем считать его неумышленным.

По периодам протекания кризис предлагается разделить на управленческий кризис, финансовый кризис и экономико-правовой кризис, т.е. кризис начинается из-за управленческих ошибок, затем он переходит в финансовые задолженности (кризис финансов) и заканчивается экономикоправовым кризисом.

Следующая классификация кризисов по типам банкротства. Отечественные аналитики [74, 84], исследуя причины, условно делят банкротство на три типа:

Банкротство бизнеса, связанное с неэффективным управлением предприятием, неумелой маркетинговой стратегией, нерациональным расходованием ресурсов.

Банкротство собственника, вызванное отсутствием инвестиций в оборотный капитал для осуществления простого воспроизводства (даже при наличии спроса на продукцию на рынке) и в развитие производства для поддержания рыночной стоимости предприятия.

Банкротство производства, когда под влиянием первых двух факторов

выпускается неконкурентоспособная продукция и требуется диверсификация

этого производства.

На практике все три вида проявляют себя и смешиваются в разных пропорциях, и разделить их можно только по преимущественному (ведущему) фактору, определяющему его природу. Таким образом, можно выделить кризис управления, кризис инвестиций, кризис производства.

В процессе мониторинга кризиса на предприятии можно выделить два типа кризиса: прогнозный кризис и реальный кризис. Прогнозный кризис — это кризис который может и не наступить, если предприятие грамотно управляет своими ресурсами (прогнозный кризис включает в себя

зарождающийся период кризиса). Реальный кризис уже наступил, и предприятие начинает движение в сторону банкротства (включает в себя острый и хронический периоды кризиса).

Перспектива восстановления платежеспособности является следующим признаком, характеризующий кризис. Можно выделить зарождающийся кризис, острый кризис, хронический кризис.

В зарождающемся кризисе у предприятия большая вероятность сохранения платежеспособности, если на предприятии наступает острый кризис, то вероятность восстановить платежеспособность уменьшается и становится катастрофически низкой в хроническом кризисе.

Как показывает практика, на предприятии существуют общий и локальный кризис. Общий кризис охватывают все предприятие, локальный – только его часть. Тем не менее, одной из особенностей кризисов на предприятии является то, что, будучи локальным, он может быстро перейти в общий кризис, так как предприятие это система комплексного взаимодействия всех элементов.

В теории управления предприятие определяется как открытая система, которая характеризуется определенным составом, структурой и взаимосвязями элементов. Нормальное состояние этой системы можно определить как динамический баланс отношений внешней и внутренней

среды. При его нарушении начинается кризис, т.е. кризис является неизбежным процессом в развитии любой системы, который завершается переходом ее в новое качественное состояние, либо крахом. Если рассмотреть в качестве системы предприятие, то можно заключить, что

конечной точкой завершения кризиса является банкротство с его правовыми

процедурами либо восстановление платежеспособности и дальнейшее

развитие предприятия [66].

Иногда в отечественной литературе отождествляют два различных понятия «кризис» и «банкротство предприятия», что на наш взгляд совершенно неправильно. Автор согласен с определением Фомина Я.А., что банкротство является конечной точкой кризисного состояния, когда предприятие не имеет возможности расплатиться с кредиторской задолженностью: предприятие либо ликвидируется, либо восстанавливает платежеспособность с помощью привлеченных ресурсов (кредит, бюджет) [122]. Во время кризиса предприятие может восстановить свою платежеспособность как за счет собственных, так и за счет привлеченных

ресурсов. Таким образом, ключевыми особенностями различия этих понятий является тип используемых ресурсов и промежуток времени наступления явлений. Можно отметить, что понятие банкротства более узкое и входит в понятие кризиса на предприятии.

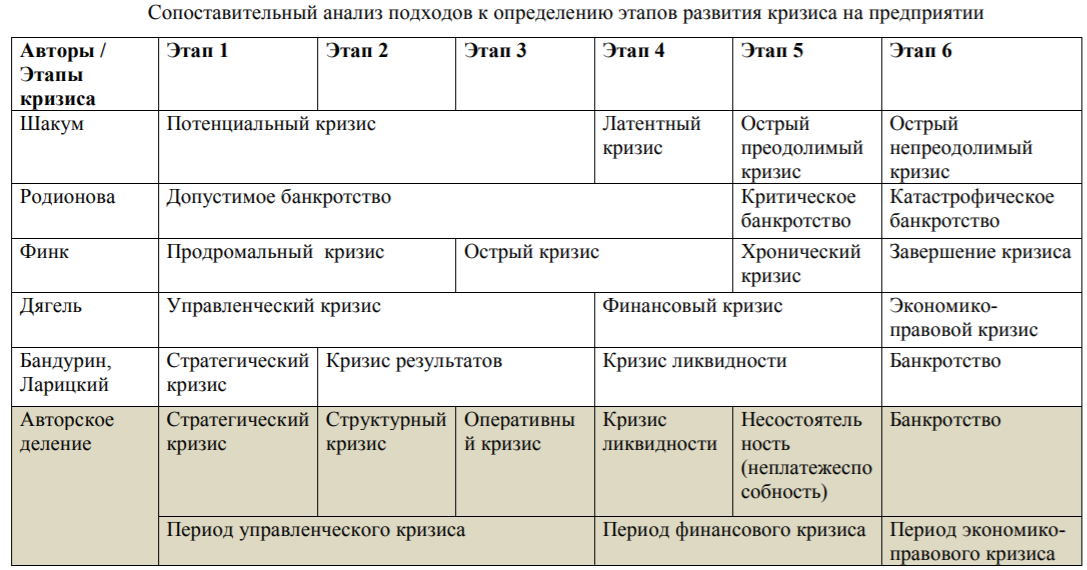

Для того чтобы лучше изучить кризис на предприятии, необходимо выделить этапы его развития. Взаимосвязь различных трактовок этапов развития кризиса, том числе и авторское понимание деления, представлена в таблице.

В развитии кризиса М.Л. Шакум выделил следующие основные стадии его развития [133].

Потенциальный кризис. Отсутствуют достоверные симптомы кризиса, это состояние, в котором постоянно находится предприятие и которое дает точку отсчета возникновения кризиса на предприятии.

Латентный кризис (скрытый) кризис. Имеются скрытые симптомы кризиса, наличие которых не определяется имеющимся у предприятия стандартным инструментарием, но применение на данном этапе специальных методик раннего распознавания позволяет оказать влияние с помощью предупреждающих мероприятий.

Острый преодолимый кризис. Кризис непосредственно ощущается на предприятии, возникает нехватка времени, срочность решений. На данном этапе для преодоления кризиса требуется мобилизация всех ресурсов предприятия, имеющегося потенциала предприятия достаточно для его преодоления.

Острый непреодолимый кризис. Если не удалось преодолеть острый кризис, предприятие вступает в последнюю стадию развития кризисного процесса, которая заканчивается ликвидацией предприятия.

Профессор Родионова Н.В., характеризуя глубину кризисного состояния предприятия, выделяет 3 стадии кризиса: стадия «допустимого банкротства», которая характеризует зарождение негативного состояния и возникает при потере прибыли от хозяйственной деятельности; «критическое банкротство» определяет усиление негативных тенденций, когда затраты на осуществление деятельности приходится возмещать за счет кредиторов; «катастрофическое банкротство» определяется ликвидацией предприятия и распродажей его имущества для погашения требований кредиторов [97].

Финк [149, 150] выделяет четыре этапа развития кризиса: продромальный, острый кризис, хронический кризис и завершение кризиса.

По мнению Дягеля О.Ю. [47], банкротство является результатом трех кризисов на предприятии: финансового, управленческого и экономического.

Ларицкий и Бандурин [16] пишут, что первый этап кризиса наступает, когда повреждается потенциал развития предприятия (инновационный потенциал). К примеру, это может произойти из-за отставания в технологическом развитии, неадекватной маркетинговой стратегии и т.д.

Этап кризиса результатов происходит, если предприятие терпит убытки. На этапе кризиса ликвидности у предприятия катастрофически увеличиваются убытки и дефицит баланса.

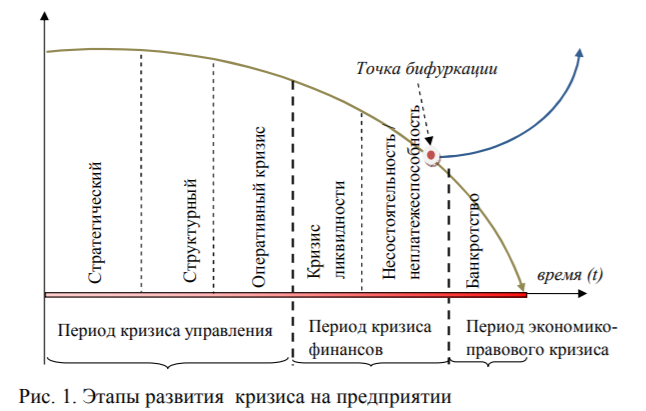

Мы предлагаем дополнить существующие этапы, в которые войдут шесть последующих этапов развития кризиса на предприятии (рисунок 1): кризис стратегии, структурный кризис, оперативный кризис, кризис ликвидности, несостоятельность (неплатежеспособность), банкротство.

Авторская классификация отличается от предложенных тем, что в ней банкротство отделяется от несостоятельности, где несостоятельность приравнивается к неплатежеспособности, отдельно выделен кризис ликвидности (кризис краткосрочной неплатежеспособности), а также этап

оперативного кризиса [169].

Составленная автором схема смены этапов кризиса на предприятии отражает постепенный эволюционный переход управленческого к финансовому, а затем к экономико-правовому кризису.

Этап 1. Стратегический кризис

Кризис на предприятии начинается со стратегического кризиса, к которому приводит отсутствие четкой или недостаточное развитие системы стратегического управления, упущенное технологическое развитие или отставание от него, ошибки в маркетинге. Стратегический кризис – это угроза потенциалу развития предприятия.

Факторы, которые свидетельствуют о начале данного этапа:

1. Низкая компетентность высших управляющих предприятия в

разработке стратегических планов

2. Ошибки во взаимодействии высших управляющих предприятия с

менеджерами среднего звена

3. Конфликты с партнерами и контрагентами

4. Конфликты с институтами государственной власти

5. Ошибки в анализе внешней и внутренней среды предприятия

6. Снижение стоимости предприятия.

Решение проблемы может лежать в области стратегического управления (пересмотр стратегии, реструктуризация), и реализуется, как правило, через анализ и повышение рыночной стоимости предприятия (BV).

Этап 2. Структурный кризис

Углубление стратегического кризиса приводит к возникновению структурного кризиса. Балдин К.В. называет его «тактическим кризисом» [15], а Бандурин В.В. «кризисом результатов» [16]. На данном этапе происходит ухудшение финансового положения предприятия, сокращение источников и резервов развития, сокращаются масштабы деятельности предприятия, снижается доля рынка, уменьшается прибыль, сокращается численность персонала. Из-за постоянного уменьшения собственного капитала предприятие двигается к ситуации дефицита баланса. Причинами начала структурного кризиса могут быть потери из-за отсутствия инновационного потенциала развития предприятия, низкая эффективность оперативных мероприятий и менеджмента, который не в состоянии в полной мере использовать потенциал предприятия для повышения доходов.

Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация), так и тактического (снижение издержек, увеличение производительности) управления и реализуется, как правило, через анализ и повышение экономической добавленной стоимости предприятия (EVA).

Факторы, определяющие данный этап:

1. Недостаточное изучение рынка

2. Высокие производственные издержки

3. Изготовление морально устаревшей продукции

4. Изменение условий работы с поставщиками (удорожание поставок,

сокращение сроков расчетов и т.д.)

5. Сокращение численности персонала

6. Уменьшение прибыли

7. Неэффективное использование ресурсов

Этап 3. Оперативный кризис

Отличается нехваткой материалов (как следствие экономии денежных ресурсов посредством сокращения уровня товароматериальных запасов), более частыми проблемами, связанными с качеством продукции, приостановкой поставщиками продаж в кредит и требованиями оплаты

наличными, несвоевременной выдачей заработной платы. Предприятие начинает иногда испытывать финансовую неустойчивость, которая характеризуется превышением расходов над доходами, несоответствием финансовых ресурсов требованиям рынка и потребностям развития. Решение находится в области оперативного управления и реализуется, как правило,

через анализ и повышение рентабельности капитала предприятия (ROE).

Факторы, определяющие данный этап:

1. Неэффективный маркетинг предприятия

2. Низкая компетенция менеджмента на предприятии

3. Сокращение спроса на продукцию, потеря доли рынка

4. Рост дебиторской задолженности

5. Рост кредиторской задолженности

Этап 4. Кризис ликвидности

На этом этапе увеличивается задолженность предприятия перед кредиторами, ухудшаются показатели ликвидности предприятия. Ликвидность предприятия – это, прежде всего, его способность погашать свои краткосрочные обязательства (до 1 года) ликвидными активами.

Данный этап кризиса наступает из-за увеличивающихся убытков предприятия, если не предпринимать никакие управленческие мероприятия, то кризис ликвидности может из временного ухудшения состояния предприятия перейти в несостоятельность (неплатежеспособность) предприятия.

Для выхода из кризиса предприятию необходимо направить часть оборотных средств на погашение убытков, это вынуждает перейти в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы, так как нет внутренних средств на ее проведение.

Этап 5. Несостоятельность (Неплатежеспособность)

Если никакие управленческие мероприятия по выходу из кризиса не были произведены, то предприятие вступает в этап несостоятельности (неплатежеспособности). На данном этапе финансовое оздоровление предприятия и удовлетворение кредиторов возможны, но для этого

необходимы внешние источники финансирования (инвестиции), так как внутренних ресурсов недостаточно для погашения задолженности. Платежеспособность предприятия является внешним проявлением финансового состояния предприятия, его устойчивости. Платежеспособность – это оценка способности предприятия выполнять свои долгосрочные

обязательства (более года) [111].

Мы объединяем несостоятельность и неплатежеспособность предприятия в единый этап кризиса. Объединение возможно, так как и несостоятельность и неплатежеспособность проявляются в финансовых показателях деятельности предприятия и выражают долгосрочную неплатежеспособность.

Одно из отличий этого этапа кризиса от кризиса ликвидности заключается в том, что предприятие уже не имеет ликвидных собственных внутренних ресурсов, и для того чтобы восстановить платежеспособность, ему необходимы внешние источники финансирования.

Данный этап является критической точкой (точкой бифуркации) развития предприятия, после которой предприятие либо преодолевает кризисный процесс и продолжает дальше самостоятельно развиваться, либо переходит на этап банкротства с запуском процедур экономико-правового регулирования несостоятельности. Предприятие, в целом, находится в состоянии хаоса. Производственные графики не выполняются, нередки возвраты продукции из-за низкого качества, производство сдерживается хроническим недостатком материалов,

увеличивается период сбора дебиторской задолженности. Кроме того, поставщики требуют наличной оплаты, а кредиторы – изменений условий кредита. Наконец, у компании наблюдается серьезная нехватка собственных оборотных средств. Предприятие уже достигло критического порога, когда нет средств профинансировать даже сокращенное воспроизводство и платить

по предыдущим обязательствам. Возникает угроза остановки производства и

банкротства. Необходимы экстренные меры по восстановлению

платежеспособности и поддержанию производственного процесса [87].

Этап 6. Банкротство

На данном этапе предприятие не способно расплатиться по своим долгам при обычном ведении дела, требуется внешнее вмешательство, направленное на улучшение бизнеса должника с целью удовлетворения требований кредиторов. Данный этап влечет за собой не только продолжение

развития экономического кризиса, но и появление правового кризиса на предприятии, который наступает с подачи заявления кредиторами в суд и запуска правового механизма банкротства предприятия. Следует разделять понятия «банкротство» и «несостоятельность», так как несостоятельность существует, как факт имеющий место, вне зависимости от признания арбитражным судом, поскольку превышение суммы обязательств над стоимостью активов возникает раньше, чем признание предприятия должником. Арбитражный суд лишь констатирует наличие признаков несостоятельности и признает должника банкротом. Таким образом, между несостоятельностью и банкротством устанавливается тесная причинно-следственная связь, так банкротство без факта несостоятельности предприятия не может быть признано арбитражным судом, а несостоятельность предприятия является основой для применения норм законодательства о банкротстве.

Автор: к.э.н. Василий Жданов

Скачать Полный текст диссертации «Диагностика риска банкротства промышленных предприятий»

Автореферат

Другие мои статьи по финансовому анализу на elibrary

Мои учебники по этой тематике:

1. «Финансовый анализ предприятия с помощью коэффициентов и моделей»

2. «Инвестиционная оценка проектов и бизнеса»