Такое понятие, как кредит-нота, малознакомо российским бизнесменам. Все дело в том, что в основном его применяют иностранные компании. Российские фирмы знакомятся с документом на этапе сотрудничества с зарубежными партнерами.

Что такое кредит-нота

Кредит-нота представляет собой расчетный документ, который выставляется продавцом при совершении сделки. Он помогает упростить оформление факта предоставления покупателю льгот при покупке товаров или кредита на их приобретение. Кредит-ноту оформляют и в том случае, если продавец не выполнил условия договора, и появилась необходимость вернуть ранее уплаченную сумму покупателю.

Важно! Кредит-нота является односторонним документом и не требует согласования сторон.

Применение расчетного документа кредит-нота

Кредит-нота оформляется в том случае, если компании необходимо отразить факт заключения сделки на льготных условиях. При этом последующее сотрудничество в рамках договора может происходить без использования данного документа.

- Условия использования

- Случаи обязательного составления

- Примеры применения документа

- Пример 1: реализация оптовой партии

- Пример 2: Реализация дефектной продукции (дополнительное соглашение)

- Кредит-нота и порядок составления

- Порядок учета кредит-ноты

- Учет у продавца

- Учет у покупателя

- Учет у поставщика-иностранца

- Прощение долга путем оформления кредит-ноты

- Достоинства и недостатки использования кредит-ноты

Условия использования

Условия использования кредит-ноты определены на законодательном уровне.

- При оформлении документа продавцу нет необходимости согласовывать его с покупателем.

- Расчетная бумага оформляется как в отношении одного вида продукции, отпускаемого по льготной цене, так и на всю сумму сделки.

- Возможность и основные правила использования кредит-ноты между партнерами прописываются в договоре на первом этапе сотрудничества.

- Чаще всего, документ оформляет продавец. Однако допускается его создание и второй стороной, то есть покупателем.

Важно! Передача продукции на льготных условиях, оформляемая кредит-нотой, не является поводом для передачи бракованных товаров или нарушения сроков поставки, если таковое не предусмотрено договором. При образовании подобной ситуации продавец получает право требования.

Случаи обязательного составления

Случаи применения кредит-ноты прописываются в договоре. Зачастую его используют в ситуациях, когда:

- значительно снижена стоимость реализуемой продукции;

- продавец предоставил покупателю скидку на товары, например, при покупке большой партии;

- покупатель приобретает бракованные товары, реализуемые по значительно сниженной цене;

- поставщик компенсирует заказчику дополнительные затраты, связанные с приобретением товаров;

- продавец предоставляет партнеру скидки как постоянному клиенту.

Допускается оформление кредит-ноты и в других случаях. Однако каждая ситуация должна быть четко прописана в договоре поставки товаров и услуг.

Примеры применения документа

Для того, чтобы лучше понять порядок применения кредит-ноты, рассмотрим примеры его использования.

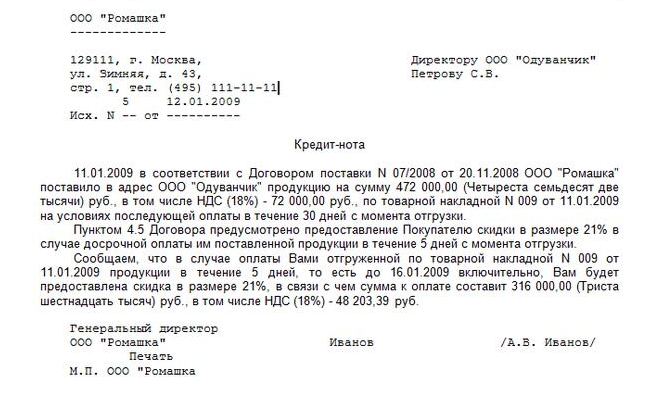

Пример 1: реализация оптовой партии

Продавец реализует товары по цене 20 руб. за единицу. Покупатель решил приобрести большую партию продукцию объемом 100 тыс. единиц. Поставщик предоставил клиенту скидку в размере 5%.

При расчетах по обычной цене покупатель заплатил за партию 100 тыс. * 20 руб. = 2 млн. рублей. Продавец оформляет счет-фактуру.

Клиент внесет оплату на сумму 2 млн. рублей, поставщик предоставил скидку согласно условиям договора (100 тыс. * 20 руб.) – 5% = 1,9 млн. рублей. Данная операция оформляется кредит-нотой.

Пример 2: Реализация дефектной продукции (дополнительное соглашение)

Согласно договору поставки, покупатель получил продукцию на сумму 44 млн. рублей. Однако вся партия товаров оказалось бракованной. Партнеры договорились о снижении суммы договора путем использования кредит-ноты, однако в договоре не прописана возможность использования документа. Продавец и покупатель заключили дополнительное соглашение, согласно которому продукция с дефектами отпускается по сниженной на 10% стоимости.

Кредит-нота и порядок составления

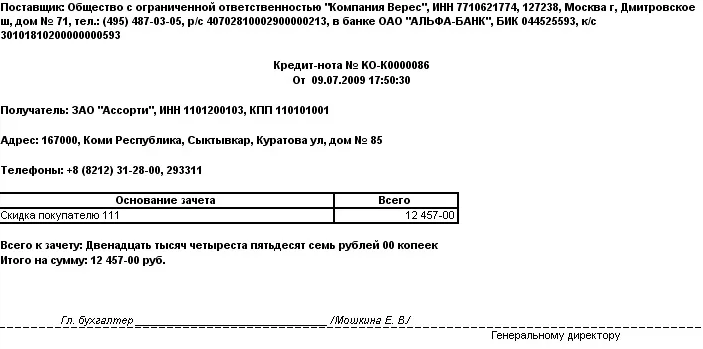

В связи с редким применением кредит-ноты российскими компаниями, на законодательном уровне РФ унифицированной формы документа не существует. Он оформляется в свободном виде, но с отражением обязательной информации:

- номера расчетного документа;

- даты формирования кредит-ноты;

- наименования поставщика и покупателя;

- реквизитов сторон сделки;

- условий льготной поставки продукции;

- совокупной стоимости реализуемых товаров, а также размером скидки;

- остатком долга покупателя либо продавца за вычетом предоставленного бонуса;

- подписью составителя документа, печатью продавца.

Важно! В случае необходимости, компания оставляет за собой возможность включать в документ иную информацию, например, номер и основные положения договора поставки, согласно которому предоставляется скидка на реализуемые товары.

Порядок учета кредит-ноты

Как и любой другой расчетный документ, кредит-нота подлежит учету покупателем и продавцом.

Важной особенностью реализации продукции с применением кредит-ноты является то, что при первоначальных расчетах поставщик оформляет расчетные документы на всю сумму, без учета бонуса. Только после того, как все условия договора поставки будут выполнены, продавец предоставляет скидку, что регистрируется кредит-нотой.

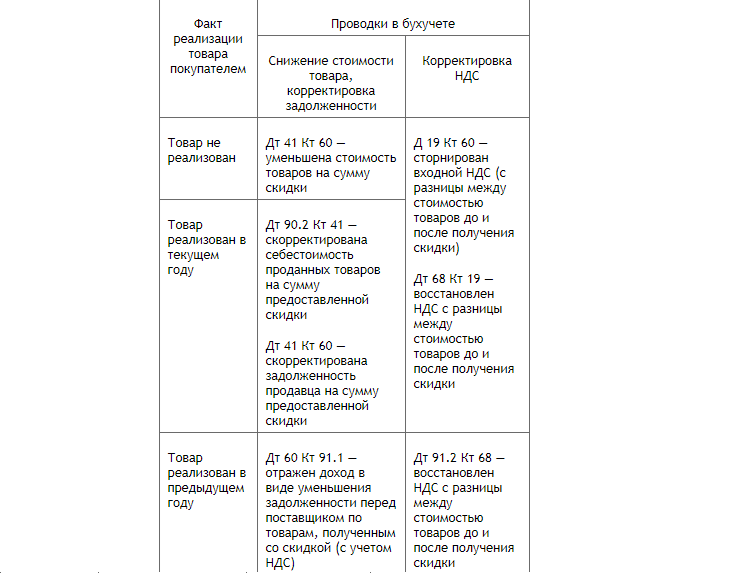

Учет у продавца

При формировании кредит-ноты продавцом, в первую очередь. ему необходимо переоформить первичную документацию, а также провести процедуру корректировки путем составления коррекционного счета-фактуры.

В связи с тем, что сумма прибыли при предоставлении скидки уменьшается, продавец обязан внести изменения в совокупный объем дохода. Операция производится двумя методами, в зависимости от времени совершения операции:

| Метод | Период отгрузки товаров | Порядок оформления операции |

| 1 | В отчетном году | Записи, связанные с реализацией продукции, корректируются методом красного сторно. |

| 2 | В следующем за отчетным периоде | Сумма скидки, предоставленной в прошлом отчетном периоде, отражается в составе прочих затрат. |

Важно! На основании статьи 252 НК РФ, при отражении скидки, предоставленной согласно кредит-ноте, в составе расходов продавец обязан проверить экономическую обоснованность затрат. При ее отсутствии у налоговой возникнут вопросы.

Бывает так, что покупатель сразу оплачивает всю стоимость товаров, после чего получает скидку. В таком случае продавец имеет возможность оставить ранее полученные деньги у себя и зачесть их при реализации следующей партии продукции. Средства отражаются в составе авансовых платежей.

Учет у покупателя

При получении скидки по кредит-ноте покупатель обязан сформировать корректировочный счет-фактуру на сумму скидки. Он должен отразить уменьшение расходов в бухгалтерском учете не позднее, чем через 30 дней после совершения операции.

Если бонус по кредит-ноте предоставлен в связи с отгрузкой дефектной продукции, заказчик оформляет следующие документы:

- форму ТОРГ-2 (акт о бракованных товарах);

- претензию, направленную продавцу, с указанием основных данных акта;

- форму ТОРГ-12 (накладную на возврат товаров).

В случае налогового учета, в сумму НДС также вносятся коррективы. Для этого необходимо определить разницу между фактической стоимостью продукции с учетом предоставленного бонуса и первоначальной стоимости

Учет у поставщика-иностранца

В случае расчетов с зарубежными партнерами, компании рекомендуется заранее запросить форму кредит-ноты. В отличие от российского образца, иностранный документ может составляться в регламентированной на законодательном уровне форме.

Применение кредит-ноты при расчетах с иностранными фирмами прописывается в договоре поставки. Чтобы избежать недопонимания в будущем, важно отразить все особенности использования документа заранее.

Прощение долга путем оформления кредит-ноты

При расчетах с покупателями после отгрузки товаров может произойти такая ситуация, когда вторая сторона не выполняет условия договора. Если соглашением предусмотрено прощение долга, на стоимость товаров продавцом оформляется кредит-нота. На основании данного документа цена ранее реализованной продукции уменьшается.

По факту, происходит прощение долга, а учет операции производится в следующем порядке:

- Желание поставщика простить долг покупателю оформляется соответствующими документами, например, формированием кредит-ноты.

- Покупатель обязан отразить прощение долга путем увеличения состава прибыли. Учет ведется по счету прочих доходов.

- Сроком прощения долга считается время, когда поставщик направил покупателю извещение, например, кредит-ноту.

Важно! В налоговом учете покупатель обязан отразить сумму прощеного долга в составе внереализационных доходов с учетом НДС.

Достоинства и недостатки использования кредит-ноты

Выставление кредит-ноты имеет массу преимуществ для покупателя. Прежде всего, заказчик получает скидку на приобретенную продукцию, что существенно снижает его затраты. Кроме того, у него появляется возможность вернуть или компенсировать стоимость дефектных товаров. Но главным достоинством документа является то, что обе стороны могут контролировать процедуру взаимных расчетов.

По документу можно получить продукцию в кредит. Кредит-нотой оформляется предоставление займов инвесторами. Для того, чтобы использовать документ при кредитовании, нет необходимости предоставлять залог. В случае банкротства организации кредит-нота выставляется на бирже.

Главным недостатком документа для российских компаний считается его редкое использование. Бухгалтера малознакомы с порядком учета при оформлении кредит-ноты, что вызывает сложности. Кроме того, налоговые органы могут не принять документ в качестве обоснования затрат при исчислении налога на прибыль.