Привет, на связи Василий Жданов в статье рассмотрим как рассчитать нематериальные активы. Активы, не имеющие материально-вещественной формы, тоже нуждаются в бухгалтерском учете. Более того, они амортизируются, имеют свою стоимость, приносят организации прибыль, защищаются правовыми документами. Нематериальные активы в балансе предприятия отражаются по строке 1110.

- Нематериальные активы в балансе предприятия: понятие, виды

- Амортизация нематериальных активов: способы, расчет сумм, отражение в бухгалтерском учете

- Перечень затрат предприятия на покупку нематериального актива

- Как отразить нематериальные активы в Бухгалтерском учете, срок полезного использования НМА, переоценка НМА

- Отражение в Бухгалтерском балансе вложений в НМА

- Расчет стоимости нематериальных активов в балансе предприятия (формулы)

- Пример заполнения строки 1110 “Нематериальные активы”

- Ответы на часто задаваемые вопросы про нематериальные активы в балансе предприятия

Нематериальные активы в балансе предприятия: понятие, виды

Под нематериальными активами понимаются объекты интеллектуальной собственности, отвечающие условиям признания, а также возникающая при покупке компании или ее части как имущественного комплекса положительная деловая репутация.

Объект может быть принят к бухгалтерскому учету в качестве нематериального актива только в том случае, если он отвечает всем перечисленным ниже условиям:

- Отсутствие у ценности материально-вещественной формы.

- Возможность достоверного определения первоначальной стоимости рассматриваемого объекта.

- Отсутствие у владельцев намерений продавать данный объект в ближайшее время (1 год) или в течение обычного операционного цикла в случае, если таковой превышает 1 год.

- Предназначение объекта для эксплуатации в течение длительного срока (таковым признается срок полезного использования более 1 года или дольше одного обычного операционного цикла продолжительностью более 1 года).

- Возможность отделения (идентификации) ценности от иных активов или выделения ее среди прочего имущества.

- Осуществление со стороны компании контроля над данной ценностью ( подразумевается наличие у владельца охранных и прочих документов, которые доказывали бы, во-первых, существование ценности и, во-вторых, права данной фирмы на нее).

- Способность ценности приносить владельцу экономические выгоды в будущем (условие выполнимо в случае, когда имущество предназначено для управленческих нужд предприятия, для эксплуатации в процессе изготовления продукции, оказания услуг или выполнения работ).

Предприятия могут отнести к категории нематериальных активов следующие ценности:

- знаки обслуживания, товарный знак;

- произведения искусства, результаты научных исследований, литературные произведения;

- положительная деловая репутация (возникновение которой обусловлено покупкой компании (или ее части) как имущественного комплекса);

- секреты производства (ноу-хау);

- базы данных, ПО для ЭВМ;

- результаты селекционных работ;

- объекты смежных прав (фонограммы, исполнения и др.);

- изобретения;

- полезные модели;

- другие средства индивидуализации и охраняемые результаты интеллектуальной собственности, перечень которых приведен в тексте п. 1 ст. 1225 ГК РФ.

Важно! В составе нематериальных активов не учитываются самостоятельно созданные внутри компании наименования периодических изданий, торговые марки, флаговые заготовки, знаки и т.п. (в отличие от приобретенных).

Также к нематериальным активам нельзя отнести следующие объекты, которые могут показаться таковыми:

- организационные издержки, имеющие отношение к образованию компании;

- материальные носители, в которых выражены результаты интеллектуальной деятельности (например, литературное произведение считается НМА, а книга — нет).

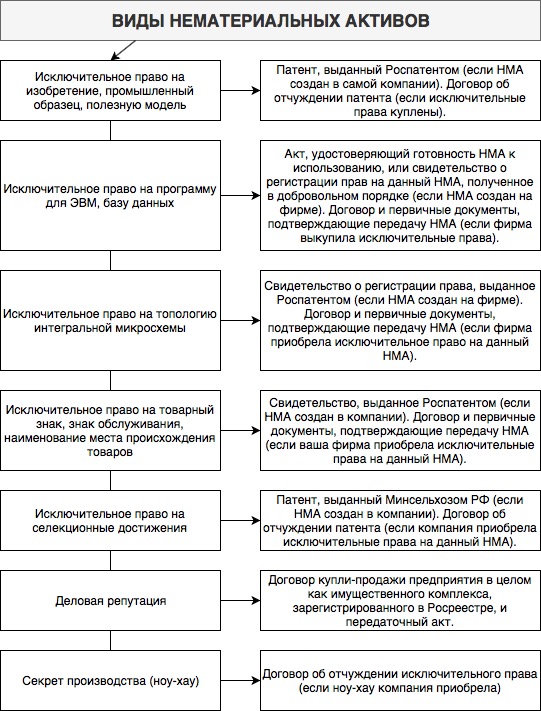

О том, какие документы подтверждают наличие у компании прав на владение и использование нематериального актива, расскажет приведенная ниже схема:

Амортизация нематериальных активов: способы, расчет сумм, отражение в бухгалтерском учете

Суммы амортизационных отчислений по объектам НМА предприятие вправе отразить в бухгалтерском учете одним из 2 способов на выбор:

- Путем уменьшения первоначальной стоимости нематериального актива.

- Путем накопления сумм отчислений на обособленном счете.

Амортизировать нематериальные активы также можно по-разному. Однако, выбирать способ проведения амортизации следует не произвольно, а основываясь на ожиданиях будущих экономических выгод от эксплуатации рассматриваемого НМА (в том числе выручки в случае реализации актива). Так, если расчет ожидаемых поступлений от применения в ходе деятельности объекта НМА нельзя назвать надежным, величина амортизационных сумм по НМА нужно рассчитывать линейным способом. Всего известно 3 способа расчета ежемесячных амортизационных отчислений в случае с нематериальными активами:

| Способ амортизации НМА | Суть метода расчета амортизационных отчислений |

| Линейный способ | Расчет на основании текущей рыночной стоимости НМА (если речь идет о его переоценке) или фактической первоначальной его стоимости, равномерно на протяжении всего времени полезного использования объекта. |

| Способ списания стоимости пропорционально объему продукции (работ, услуг) | Вычисление на базе натурального показателя объема продукции (работ) за месяц и соотношения первоначальной стоимости НМА и ожидаемого объема продукции (работ) за полный срок полезного использования данного НМА. |

| Способ уменьшаемого остатка | По формуле: (3) |

Перечень затрат предприятия на покупку нематериального актива

Определимся, какие издержки организации принято считать расходами, возникшими в виду необходимости приобретения объекта нематериальных активов. К таковым причисляются:

- затраты на оплату услуг финансовых специалистов и юристов за информационные услуги и правовые консультации соответственно (в части консультаций, касающихся непосредственно покупки НМА);

- плата правообладателю по договорам об отчуждении исключительного права на средство индивидуализации или на итоги интеллектуальной деятельности;

- вознаграждения за посредничество участникам сделки по покупке НМА;

- таможенные сборы и пошлины;

- разного рода пошлины (патентные, государственные…), невозмещаемые налоговые платежи, которые были осуществлены по случаю покупки объекта НМА;

- другие затраты, которые имели место по причине непосредственно покупки нематериального актива или ввиду необходимости обеспечения условий использования приобретенного НМА в предусмотренных целях.

Как отразить нематериальные активы в Бухгалтерском учете, срок полезного использования НМА, переоценка НМА

Важно! Сведения о нематериальных активах, оставшийся срок полезного использования которых 1 год или меньше года, должны быть включены в раздел I баланса, а не в раздел II, поскольку объекты классифицируются на дату их признания в бухучете на основании утвержденных критериев видов активов.

Нематериальные активы предприятия должны быть приняты к бухгалтерскому учету на счет 04 “НМА” по первоначальной (фактической) их стоимости. Фактическая стоимость для целей бухучета определяется при помощи инструкций п. п. 7-15 ПБУ 14/2007. Первоначальная стоимость принятых к учету НМА может корректироваться, если объект был обесценен или переоценен. Предприятия могут проводить переоценку каждый год (на конец отчетного года) путем пересчета остаточной стоимости, основываясь при этом на текущей рыночной стоимости объекта (выявляется только по сведениям активного рынка имущества, подлежащего переоценке):

- Сумма уценки, полученная в ходе переоценки, относится в качестве прочих расходов на финансовый результат. Если в прошлые годы в отношении НМА была проведена дооценка, и величина дооценки была отнесена в добавочный капитал, сумму уценки нужно отнести в уменьшение добавочного капитала (а на финансовый результат в качестве прочих расходов нужно будет отнести превышение суммы уценки над суммой дооценки).

- Сумма дооценки, выявленная в процессе переоценки, должна быть зачислена в добавочный капитал. Если ранее данное имущество было уценено, а сумму уценки бухгалтер отнес в качестве прочих расходов на финансовый результат (до 1 января 2012 года — в нераспределенную прибыль), тогда величина дооценки (равная уценке), зачисляется в качестве прочих доходов в финансовый результат.

На протяжении всего срока полезного использования НМА производится начисление амортизационных сумм (без остановок). Амортизация будет учтена на счете 05 “Амортизация НМА”. Расчет амортизационных начислений возможен в отношении тех объектов нематериальных активов, для которых определен срок полезного использования.

Каждый год требуется уточнять метод определения амортизации и срок полезного использования НМА — при уточнении данных показателей будут изменены оценочные значения, что потребует в дальнейшем начисления амортизации новым способом или по новым срокам полезного использования. Такие корректировки следует отражать в учете перспективно.

Отражение в Бухгалтерском балансе вложений в НМА

Вложения в нематериальные активы учитываются бухгалтерами предприятий на счете 08 “Вложения во внеоборотные активы”, субсчет 08-5 “Приобретение НМА”. На сегодняшний день имеется 2 мнения по поводу того, как отразить в балансе такие вложения (при принятии решения о выборе способа отражения вложений в НМА целесообразно применить единый подход к отражению всех видов вложений во внеоборотные активы):

| Варианты отражения в бухгалтерском балансе вложений фирмы в НМА | Обоснования |

| Включить в показатель стр. 1110 “НМА” и отразить по одной из строк, расшифровывающих значение стр. 1110, обособленно. | Пример оформления Пояснений к балансу и ОФР (см. Приложение №3 к Приказу Министерства финансов России № 66н, разд.1) содержит таблицу 1.5 “Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА”, а раздел I баланса не имеет особой строки для отражения в ней незавершенных капитальных вложений фирмы. |

| Если показатель принимает существенные значения, отразить в разделе I формы Бухгалтерского баланса “Внеоборотные активы” по обособленной и самостоятельно введенной строке.

Если показатель принимает несущественные значения — отразить по стр. 1190 “Прочие внеоборотные активы”. |

Вложения в НМА не соответствуют требованиям пункта 3 ПБУ 14/2007, значит, они не могут участвовать в формировании показателя стр. 1110 “НМА”. |

Расчет стоимости нематериальных активов в балансе предприятия (формулы)

Важно! В общем случае, значение стр. 1110 на 31.12 прошлого и предшествовавшего прошлому периодов переносятся из баланса за прошлый год.

Формула расчета значения по строке 1110 “Нематериальные активы” (остаточной стоимости НМА) выглядит следующим образом:

В том случае, если начисление амортизации происходит без применения счета 05, необходимость в вычете Сальдо кредитового по данному счету отпадает, и формула принимает упрощенный вид:

Важно! Если компания учитывает на счете 04 также затраты на завершенные НИОКР, результаты которых не подлежат правовой охране, из остатка по упомянутому счету требуется вычесть размер таких издержек.

Пример заполнения строки 1110 “Нематериальные активы”

Приведем пример того, как заполняется строка 1110 “Нематериальные активы” Бухгалтерского баланса. Предположим, что некое ООО отражает вложения в НМА обособленно, по отдельной самостоятельно введенной в баланс строке раздела I. Если компания получает незначительные показатели вложений, отражение производится по строке 1190.

Значения по сч. 04 и сч. 05 в бухучете данного ООО (в рублях):

| Показатель | На 31 декабря 2014 года |

| 1 | 2 |

| 1. По Дт сч. 04 | 1 970 500 |

| 2. По Кт сч. 05 | 297 522 |

Фрагмент баланса за предшествующий (2013) год:

| Пояснения | Наименование показателя | Код | На 31.12.2013 | На 31.12.2012 | На 31.12.2011 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1 | |||||

| 1.2 | Нематериальные активы | 999 | 1544 | 1422 | 759 |

| 1.3 |

Переоценка нематериальных активов предприятием не осуществляется.

Решение. Показатели по строке 1110 будут следующими:

- 1 970 500 — 297 522 = 1 672 978 рублей — на 31.12.2014,

- 1544 т.р. — на 31.12.2013,

- 1422 т.р. — на 31.12.2012.

В Бухгалтерском балансе заполненная строка 1110 будет выглядеть следующим образом:

| Пояснения | Наименование показателя | Код | На 31.12.2014 | На 31.12.2013 | На 31.12.2012 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | |||||

| 1.2 | Нематериальные активы | 1110 | 1672 | 1544 | 1422 |

| 1.3 |

Ответы на часто задаваемые вопросы про нематериальные активы в балансе предприятия

Вопрос: Какие документы могут подтвердить права организации на владение нематериальным активом и его эксплуатацию?

Ответ: Это могут быть патенты, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

Вопрос: Как провести проверку нематериальных активов на обесценение?

Ответ: Следует руководствоваться инструкциями, приведенными в Международных стандартах финансовой отчетности (IAS 38, IAS 36). Об этом говорится в п. 22 ПБУ 14/2007.