|

Выкладываю часть своей диссертационной работы про сравнительный анализ понятий банкротство предприятия и несостоятельность предприятия. Полный текст диссертационной работы на тему «Диагностика риска банкротства промышленных предприятий» и автреферат по ней вы сможете скачать в статье. |

В законодательном определении банкротство отождествляется с несостоятельностью, тем не менее, мы считаем, что необходимо различать данные понятия. В настоящее время в отечественной науке не выработан понятийный аппарат в отношении понятия банкротства, так некоторые экономисты придерживаются законодательного определения банкротства и отождествляют его с понятием несостоятельности, другие, напротив, считают их различными дефинициями.

Так, М. Телюкина [113] связывает несостоятельность не с банкротством, а с определенным финансовым состоянием должника. М. Кулагин [69] отмечает, что в строго юридическом значении банкротство является необязательным и лишь одним из возможных последствий несостоятельности. В то же время такие экономисты как П. Баренбойм (один из разработчиков закона), А. Макаров и Е. Мизиковский Н. Никитина, Н. Сафронов, Г. Колпакова, объединяют данные понятия и определяют несостоятельность (банкротство) строго в соответствии с Федеральным законом [77].

Б. Клоб [53] под «несостоятельностью» понимает признанную арбитражным судом или объявленную должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, повлекшую применение к должнику процедуры внешнего управления в целях восстановления его платежеспособности. А под «банкротством» – признанную арбитражным судом либо объявленную должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, повлекшую применение к должнику процедуры конкурсного производства в целях соразмерного удовлетворения требований кредиторов в пределах имеющихся активов должника.

По словам Е.Н. Макаровой [78] под несостоятельностью следует понимать комплекс правоотношений, возникающий в связи с недостаточностью имущества должника (или невыполнением денежных обязательств) с момента принятия арбитражным судом заявления о

признании должника банкротом к рассмотрению и до принятия соответствующего решения или об отказе в этом. Банкротство же начинается с введения конкурсного производства.

Автор согласен с утверждением зарубежного экономиста Ле Хао [71], который дает следующие определения: несостоятельность – неплатежеспособность, т.е. ситуация, когда должник не способен своевременно надлежащим образом исполнять свои обязательства; банкрот – должник, в отношении которого принято решение о ликвидации. Анализ подходов к определению понятий «несостоятельность» и «банкротство» позволяет прийти к заключению о существовании определенной последовательности и взаимной связи между ними.

Некоторые отечественные авторы указывают на постепенное созревание банкротства [114]. По их мнению, банкротство зарождается в период финансового здоровья, если последнее не подкреплено постоянной аналитической работой, направленной на выявление и нейтрализацию

негативных тенденций. Ими выделяется три стадии банкротства: скрытая стадия неплатежеспособности, стадия финансовой неустойчивости и явное банкротство. Мы согласны с таким делением, так как оно подразумевает разделение несостоятельности и банкротства. На стадии финансовой неустойчивости предприятие становится несостоятельным, а на стадии явного банкротства признается банкротом. Таким образом, можно сформулировать логическую цепочку взаимосвязи и появления данных понятий: все начинается с краткосрочной неплатежеспособности, если предприятие от нее не избавляется, то оно приобретает новое качество – становится несостоятельным. Если в дальнейшем оно не изменило свой

тренд, то становится банкротом.

Трудно поддержать точку зрения авторов, которые определяют несостоятельность, как элемент юридических процедур, мы придерживаемся мнения о необходимости разграничения несостоятельности и банкротства, и считаем, что несостоятельность определяется через результаты деятельности предприятия, а банкротство через решение арбитражного суда. Поэтому предлагается несостоятельность предприятия определять через наличие у него определенных финансовых свойств, а банкротство — через присутствие правовых свойств.

Таким образом, под несостоятельностью предприятия можно понимать этап развития финансового кризиса на предприятии, сопровождающийся разбалансировкой финансовых потоков, полной потерей ликвидности и финансовой устойчивости. А под банкротством предприятия будем понимать признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам.

Следующим важным отличием несостоятельности от банкротства является то, что несостоятельность это фактическая характеристика предприятия, а банкротство это определенная арбитражным судом характеристика предприятия. Понятие банкротства намного шире, нежели несостоятельность, так как банкротство выступает в роли необходимого регулятора рыночной экономики. Мы разделяем точку зрения М. Яхъева [141] в том, что банкротство это социально-экономическое явление, которое проявляется в отборе хозяйствующих субъектов, которые по своим экономическим показателям не соответствуют требованиям рынка.

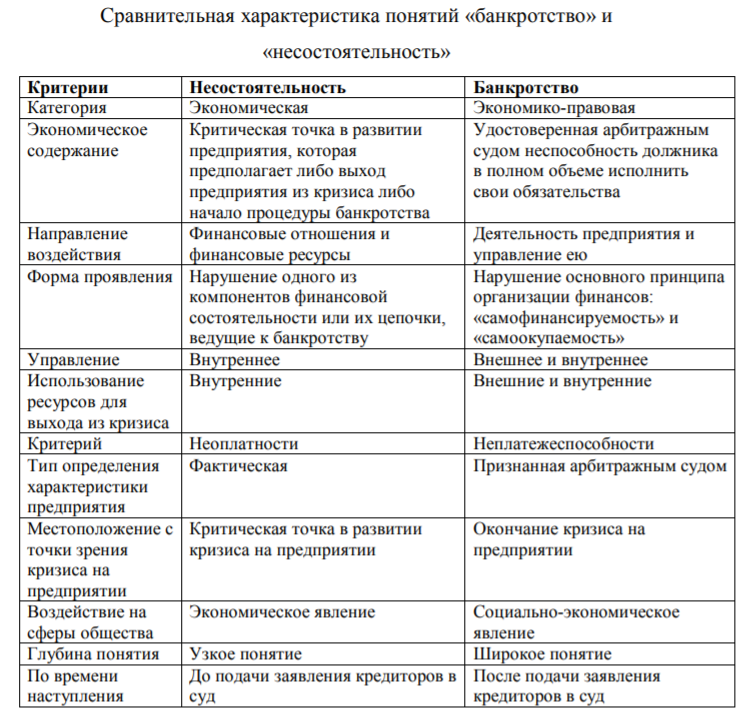

Таким образом, для того, что бы лучше разделить понятия банкротство и несостоятельность, нами была составлена таблица 3, которая представляет расширенную и измененную автором сводную таблицу Ткачевой Ю.В. [116], где были выделены критерии разделения данных понятий.

Таблица 3. Сравнительная характеристика понятий «банкротство» и «несостоятельность»

На основании проведенного анализа можно сформулировать следующие определения понятий «банкротство» и «несостоятельность»:

- банкротство – экономико-правовая категория, которая является

завершающимся этапом в развитии финансового кризиса на предприятии, в

основе которого лежит определенный арбитражным судом процесс

установления более эффективного управления деятельностью предприятия. - несостоятельность – экономическая категория, которая является

критической точкой (точкой бифуркации) развития финансового кризиса на

предприятии, предполагающей либо выход предприятия из кризиса либо

начало процедуры банкротства, в основе которой лежит процесс нарушения

одного из компонентов финансовой состоятельности предприятия.

Автор: к.э.н. Василий Жданов

Скачать Полный текст диссертации «Диагностика риска банкротства промышленных предприятий»

Автореферат

Другие мои статьи по финансовому анализу на elibrary

Мои учебники по этой тематике:

1. «Финансовый анализ предприятия с помощью коэффициентов и моделей»

2. «Инвестиционная оценка проектов и бизнеса»