Привет, на связи Василий Жданов в статье рассмотрим оценочные обязательства. Суммы оценочных обязательств, предполагаемый срок исполнения которых оказывается более 1 года, учитываются на счете 96 “Резервы предстоящих расходов” и отражаются бухгалтерами по строке 1430 “Оценочные обязательства”.

- Что такое оценочные обязательства предприятия

- Какие оценочные обязательства (строка 1430) признаются предприятиями

- Счет 96 бухгалтерского баланса: общие сведения

- В каком размере признаются оценочные обязательства (строка 1430)

- Пример по расчету величины оценочного обязательства

- Как данные бухгалтерского учета необходимы для заполнения строки 1430

- Графа “Пояснения” к бухгалтерскому балансу для строки 1430

- Как найти значение строки 1430 (формула по балансу)

- Пример заполнения строки 1430 “Оценочные обязательства”

- Распространенные проводки по учету резервирования денежных средств

- Законодательные и нормативные акты по теме “Оценочные обязательства”

- Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Что такое оценочные обязательства предприятия

Оценочное обязательство — это задолженность предприятия, точную сумму и срок погашения которого достоверно определить в настоящий момент не представляется возможным. Фактически, это зарезервированные на будущие издержки денежные средства (простыми словами, это резервы на долги, которые, возможно, в будущем придется выплатить, и размер которых пока что неизвестен).

Важно! Компания должна располагать документами, подтверждающими обоснованность размера оценочных обязательств (этого требует положение о ведении бухучета).

Оценочные обязательства могут возникнуть на балансе предприятия по следующим наиболее часто встречающимся причинам:

- появление задолженности вследствие требований закона, нормативного акта, обычая делового оборота, решения суда;

- возникновение долга перед физическим или юридическим лицом ввиду необходимости исполнения обязанностей, к которым привели хозяйственные операции предшествующих периодов (пример — объявление о реструктуризации компании).

Какие оценочные обязательства (строка 1430) признаются предприятиями

Важно! Компания, которая имеет право на применение упрощенных способов ведения бухгалтерского учета, может не обращаться к ПБУ 8/2010 и не признавать оценочные обязательства.

В бухгалтерском учете предприятия оценочное обязательство может быть признано только в том случае, если наблюдается одновременное соблюдение всех перечисленных ниже условий:

- Размер оценочного обязательства может быть оценен при наличии обоснований такой оценки.

- Ввиду необходимости исполнения оценочного обязательства появляется вероятность снижения экономических выгод предприятия на необходимую для погашения долга сумму средств.

- Компания не в состоянии избежать исполнения обязательства, так как оно возникло вследствие прошлых событий ее хозяйственной деятельности.

Ниже представлены наиболее часто встречающиеся частые случаи признания организациями оценочных обязательств. Таковые могут быть признаны в связи с:

- тем, что предприятие взяло на себя обязательства по гарантийному обслуживанию реализуемого ею товара;

- необходимостью в скором времени выплатить сотрудникам премии по итогам годовой работы или за выслугу лет (только в том случае, если такие премии обещаны трудовым или коллективным договором);

- приближением даты выплаты трудящимся их отпускных;

- участием компании в судебном процессе (в случае, когда у компании имеются основания полагать, что она выиграет дело, и она наверняка знает, какую сумму компенсации ей выплатит ответчик, т.к. обоснованно оценила ее размер);

- необходимостью уплаты штрафа по причине нарушения закона (если в отношении такого штрафа выполняются все условия признания оценочных обязательств);

- пониманием того, что заключенный договор является убыточным (если за расторжение такого соглашения его условиями предусмотрены штрафы).

Счет 96 бухгалтерского баланса: общие сведения

Счет 96 бухгалтерского учета предназначен для фиксирования на нем информации о создании резервных фондов, предназначенных для исполнения имеющихся обязательств компании. Денежные средства из резервов при этом равномерно относятся бухгалтером в расходы.

96 счет — активно-пассивный. По дебету будет отображено фактическое расходование финансов, сформировавших резерв. А по кредиту демонстрируется резервирование вычисленных сумм в корреспонденции со счетами:

- расходов на продажи товаров/услуг;

- учета издержек на производство.

В каком размере признаются оценочные обязательства (строка 1430)

Определение размера оценочного обязательства зависит от того, насколько длительным окажется срок его исполнения:

| Предполагаемое время исполнения обязательства, установленное в учетной политике | Размер оценочного обязательства | Нормативное регулирование |

| Менее 12 месяцев или ровно 1 год | Величина, отражающая наиболее достоверную денежную оценку затрат, которые будут понесены ради исполнения данного обязательства. | п. 15 ПБУ 8/2010 |

| Более 12 месяцев | Определение величины оценочного обязательства производится по приведенной (дисконтированной) стоимости. | п. 20 ПБУ 8/2010

ч. 2 п. 20 ПБУ 8/2010 (требования к установленной ставке дисконтирования) |

При вычислении суммы оценочных обязательств во внимание должны приниматься:

- будущие события хозяйственной жизни, которые могут повлиять на размер оцениваемого обязательства;

- вероятные риски;

- последствия, которые станут известны по окончании отчетного года.

Величина выявленного оценочного обязательства предприятия определяется:

- путем осуществления выбора из некоторого интервала значений;

- как средневзвешенная величина из нескольких значений этого интервала;

- как среднее арифметическое из самого маленького и самого большого значения.

Пример по расчету величины оценочного обязательства

ООО “Свет” в 2018 году получило повестку в суд. Ответчиком по делу является ООО “Тьма”, требования которого заключаются в принудительном взыскании с истца прямых издержек в сумме 15 000 рублей и упущенной выгоды в размере 55 000 рублей.

Судебное разбирательство продолжалось, когда для ООО “Свет” наступил конец отчетного периода. Внутренний эксперт предприятия полагает, что в суде победит ООО “Тьма”. При этом, если по судебному решению истец обязуется компенсировать только прямые издержки оппонента, убытки составят лишь 15 тысяч рублей. Но если ООО “Свет” придется также возмещать упущенную выгоду, расход будет равен 70 тысячам рублей. Были оплачены консультационные услуги внешнего эксперта, который выдал заключение о вероятности решения суда: 70% к 30% соответственно.

Существует такой вариант развития событий, что ООО “Свет” по решению суда должно будет компенсировать лишь прямые издержки ООО “Тьма” и потратить на погашение обязательства только 15 тысяч рублей. Однако, расчет величины суммы оценочных обязательств в бухгалтерском учете истца проводится с принятием во внимание вероятности компенсации также и упущенной выгоды ООО “Тьма”:

15 000 р. х 0,7 + 55 000 р. х 0,3 = 27 000 рублей.

Ориентировочный срок погашения оценочного обязательства составляет полгода. Оно будет зафиксировано бухгалтером ООО “Свет” в сумме 27 тысяч рублей на счете 96.

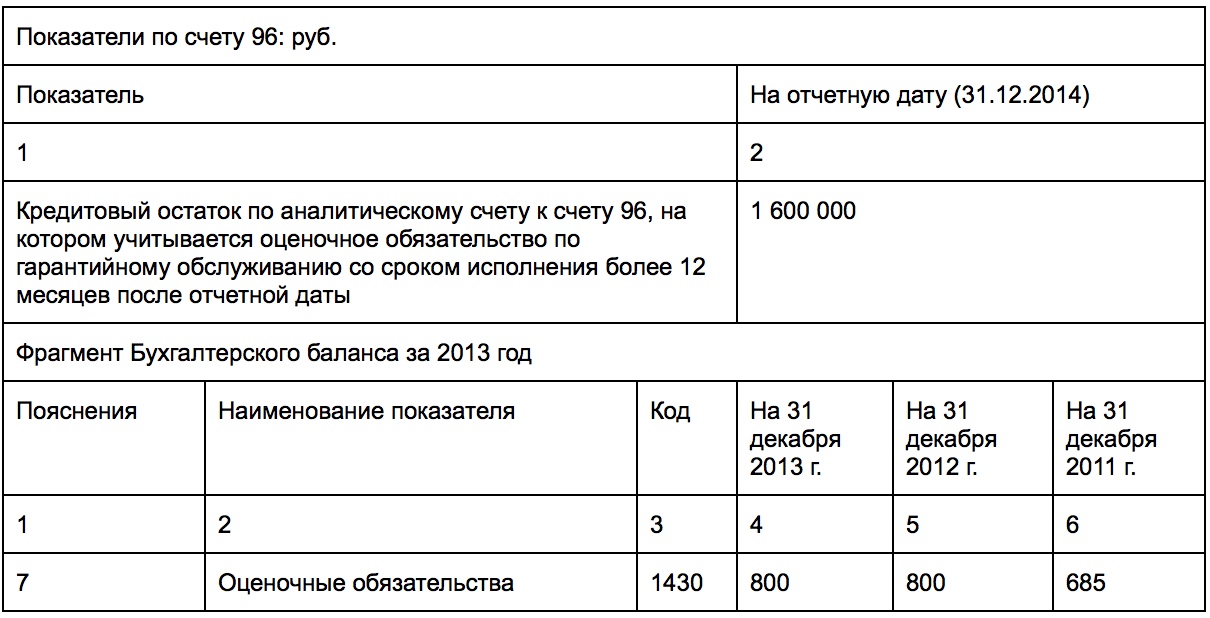

Как данные бухгалтерского учета необходимы для заполнения строки 1430

Важно! В общем случае сведения по стр. 1430 бухгалтерского баланса по состоянию на 31.12 года N и на ту же дату года N-1 должны быть перенесены из баланса за предыдущий год.

Чтобы внести запись в строку 1430 “Оценочные обязательства”, понадобятся данные о кредитовом сальдо по счету 96 в части оценочных обязательств на отчетную дату. При этом учитываются лишь те оценочные обязательства, предполагаемый срок исполнения которых составляет более 1 года после отчетной даты.

Графа “Пояснения” к бухгалтерскому балансу для строки 1430

Рассмотрим, какие сведения указывать в графе “Пояснения”. Бухгалтеру следует привести указания на раскрытие показателя. В “Пояснениях” по стр. 1430 следует указать табл.7 “Оценочные обязательства” (в ней развернуты данные об оценочных обязательствах, запланированное время исполнения которых не менее 1 года после отчетной даты) в тех случаях, когда компания оформляет Пояснения к ББ и ОФР по формам из Примера оформления Пояснений*.

* Примеры содержатся в Приложении 3 к Приказу Министерства финансов РФ № 66н.

Как найти значение строки 1430 (формула по балансу)

Оценочные обязательства для заполнения строки 1430 Бухгалтерского баланса можно найти по представленной ниже формуле:

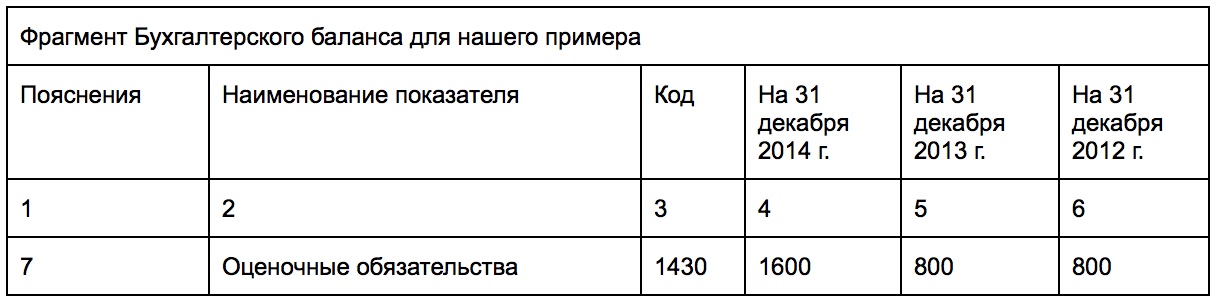

Пример заполнения строки 1430 “Оценочные обязательства”

Рассмотрим наглядный пример того, как будет выглядеть заполненная строка 1430 “Оценочные обязательства”:

Решение задачи по заполнению строки 1430:

Распространенные проводки по учету резервирования денежных средств

Наиболее часто встречающиеся проводки по бухгалтерскому учету резервных финансов, в том числе на погашение оценочных задолженностей, представлены в следующей таблице:

| Операция | ДЕБЕТ | КРЕДИТ |

| Создание денежного резерва | ||

| Формирование денежного резерва с целью выплаты сотрудникам отпускных, в том числе с целью уплаты страховых взносов по обязательному страхованию. | 20 (23, 25, 44) | 96 |

| Формирование денежного резерва в счет предстоящих затрат фирмы | 91 | 96 |

| Списание денежных резервов | ||

| Начисление страховых выплат за счет денежных резервов | 96 | 70 |

| Начисление страховых взносов за счет оценочных обязательств | 96 | 69 |

| Погашение расходов по вспомогательному производству и текущему ремонту | 96 | 23 |

| Внесение поправок и учет излишне начисленных сумм денежного резерва в составе прочих расходов | 96 | 91.1 |

Законодательные и нормативные акты по теме “Оценочные обязательства”

| Приказ Министерства финансов России от 13 декабря 2010 № 167н | Утверждение ПБУ 8/2010 |

| п.п. 4, 8, 20 Положения по бухгалтерскому учету 8/2010 | Об отражении в бухгалтерской отчетности оценочных обязательств |

| п. 5 ПБУ 8/2010 | Об условиях признания организациями оценочных обязательств |

Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Вопрос: Какой нормативный акт регулирует принятие в бухучете оценочных обязательств, их списание, вычисление их суммы и отображение информации о них в балансе предприятия?

Ответ: ПБУ 8/2010 (утв. Приказом Министерства финансов РФ от 30 декабря 2010 № 167н).

Вопрос: Существует ли нормативный показатель оценочных обязательств? Что означает уменьшение-увеличение нормативного показателя?

Ответ: Никакими нормативными и законодательными актами не установлено нормативных значений показателя оценочных обязательств, поэтому не существует и экономической интерпретации его значений. Однако, однозначно можно сказать, что увеличение величины оценочных обязательств в динамике свидетельствует о падении эффективности предприятия.