Привет на связи Василий Жданов в статье рассмотрим расчет основных средств (фондов) предприятия. Объекты основных фондов в любом предприятии являются главными активами, в течение длительного срока приносящими владельцу экономическую выгоду. А потому такое имущество требует ведения тщательного бухгалтерского учета. Основные средства в балансе предприятия отражаются в строке 1150, при этом формирование данных производится с принятием во внимание некоторых особенностей.

- Основные средства в балансе предприятия (строка 1150): определение, классификация

- Фактические расходы на покупку, изготовление, сооружение основного средства

- Как оцениваются основные средства в балансе предприятия при поставке их на учет

- Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

- Что отражается по строке 1150 “Основные средства”

- Как рассчитать значение строки 1150 “Основные средства” (формула по балансу)

- Как амортизируются основные средства в балансе предприятия

- Основные проводки в бухгалтерском учете по объектам основных средств

- Оприходование основного средства (пример, расчет, проводки)

- Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Как оцениваются основные средства в балансе предприятия при поставке их на учет

Важно! Все объекты основных фондов должны принимать к учету исходя из первоначальной их стоимости.

В зависимости от того, о каком именно объекте основных средств идет речь, и каким способом он был приобретен, под первоначальной стоимостью могут понимать разные суммы:

| Разновидность объектов основных средств | Определение первоначальной стоимости ОС |

| Имущество, приобретенное предприятием за определенную в договоре купли-продажи плату | Сумма фактически понесенных расходов на покупку, изготовление, сооружение объекта ОС за вычетом суммы НДС и прочих налоговых платежей (помимо ситуаций, регулируемых особым образом законами РФ) |

| Объекты, полученные компанией безвозмездно по договору дарения | Текущая рыночная стоимость на момент включения в состав вложений во внеоборотные активы при принятии ОС к учету |

| Основные средства, внесенные в состав имущества компании в качестве вклада в уставный (складочный) капитал | Денежная оценка, определенная на собрании учредителей (участников), если иное не предусмотрено законом |

| Объекты, полученные по договорам, в которых прописан неденежный способ расчета за их получение | Стоимость материальных ценностей, определяемая по цене, которая обычно уплачивается компанией при аналогичных обстоятельствах |

Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

Минимальный набор сведений об основных фондах предприятия, обязательных к раскрытию в бухгалтерской отчетности, включает в себя следующие моменты:

- первоначальная стоимость, величина накопленной амортизации по основным группам ОС (по состоянию на начало и конец периода);

- перечень недвижимого имущества, которое уже используется, и в отношении которого идет гос. регистрация;

- движение ОС на протяжении отчетного периода по основным группам (принятие на предприятие, выбытие из эксплуатации и др.);

- методы начисления амортизации по каждой группе ОС;

- правила оценки стоимости ОС, которое было получено предприятием по договору, не предусматривающему оплату деньгами;

- имущество, которое учитывается в качестве доходных вложений в МЦ;

- перечень объектов, которые предоставлены в пользование за плату или, наоборот, оформлены по арендному договору;

- случаи корректировки первоначальной стоимости ОС ввиду переоценки, частичной ликвидации, реконструкции, дооборудования, достройки;

- об имуществе основных фондов, стоимость которого не подлежит погашению путем амортизации;

- порядок определения сроков полезного использования объектов имущества.

Что отражается по строке 1150 “Основные средства”

Очевидно, что по строке Бухгалтерского баланса, которая носит название “Основные средства”, должны отражаться объекты основных средств предприятия на отчетную дату. Однако, не все так просто — бухгалтерам следует знать о трех нюансах, связанных с заполнением строки 1150:

- По упомянутой строке не производится учет всех без исключения основных средств компании. Учитываются лишь те объекты, что отражены на счете 01 “Основные средства”. Ситуация актуальна при постановке на учет объектов, единственное предназначение которых — сдача их предприятием-владельцем во временное пользование (владение) за определенную плату третьим лицам. Такие ОС будут отражены по строке 1160, а не по строке 1150.

- Как и прочие показатели, объекты ОС должны отображаться в балансе в нетто-оценке (т.е. по остаточной стоимости).

- Возможно также отображение в строке 1150 сведений о дебетовом остатке счета 08 по субсчетам 01-04 в части объектов ОС, а также дебетовое сальдо счета 07. Бухгалтерия предприятия вправе самостоятельно принять такое решение о включении этой информации, закон не запрещает подобное. Однако, если значения данных незначительные, их рекомендовано отражать по строке 1190.

Как рассчитать значение строки 1150 “Основные средства” (формула по балансу)

При заполнении строки 1150 значение показателя может быть вычислено по представленной ниже формуле на базе данных Бухгалтерского баланса:

Важно! Стоимость основных средств нужно уменьшить только на амортизацию, относящуюся к объектам ОС (которые учтены на счете 01). Часто упущение этого момента приводит к ошибкам в расчетах. Как уже было сказано ранее, по строке 1150 не учитываются основные средства, которые предназначены для сдачи в аренду и подлежат учету по счету 1160 “Доходные вложения в материальные активы”. Но амортизация по таким ОС также начисляется по счету 02. Поэтому важно помнить, что амортизация, имеющая отношение к ОС счета 03, не учитывается при расчете значения по строке 1150, ведь такие ОС не входят в данную строку.

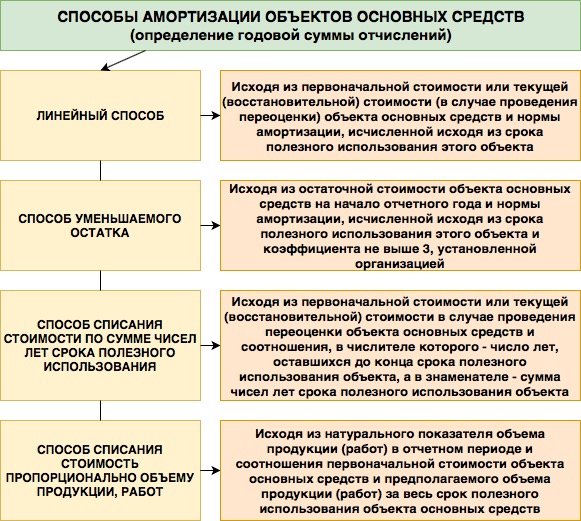

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Важно! Выбранный компанией метод начисления амортизации по группе объектов ОС, характеризующихся однородностью, должен применяться на протяжении всего срока полезного использования имущества, включенного в данную группу.

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

| Спорный момент, касающийся амортизации основного средства | Решение |

| Приостановление амортизационных отчислений по основным средствам | Амортизация не приостанавливается на протяжении всего срока полезного использования. Исключение:

— время восстановления ОС более 1 года, — консервация объекта более чем на 3 месяца по приказу начальства. |

| Зависимость амортизационных отчислений ОС от итогов работы компании в отчетном периоде | Осуществление амортизации отражается в бухучете периода, к которому относится, и не зависит от итогов работы предприятия за отчетный год. |

| Отображение обобщенных сведений об амортизации ОС | Обобщенные данные об отчислениях, накопленных за срок использования ОС, отражаются на счете 02. |

| Отражение сумм амортизации ОС в корреспонденции с различными счетами учета | Начисленные амортизационные платежи указываются по Кт сч. 02 в корреспонденции со счетами учета расходов на производство (продажу). |

| Амортизация выбывших и испорченных объектов ОС | Списывается в Кт сч. 01 субсчета “Выбытие ОС”. Аналогично для:

— полностью изношенным ОС, — утраченным ОС, — реализованным объектам, — списанным ОС, — переданным на безвозмездной основе, — частично ликвидированным. |

Основные проводки в бухгалтерском учете по объектам основных средств

Следующие бухгалтерские проводки встречаются в отчетности наиболее часто, когда дело касается основных средств:

| Операция | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость, ОС введено в эксплуатацию | 01 | 08 |

| Произведено списание остаточной стоимости по случаю выбытия основного средства | 91 | 01 |

| Начислена амортизация | 20, 23, 25, 26, 29

(зависит от производства) |

02 |

| Произведено списание накопленной амортизации по случаю выбытия имущества | 02 | 01 |

| Начислена амортизация по случаю переоценки основного средства | 83 | 02 |

| Начислена амортизация по объекту, переданному третьим лицам по договору временного пользования | 91 | 02 |

Оприходование основного средства (пример, расчет, проводки)

Гипотетическое предприятие ООО “Работяга” покупает новое оборудование для производства взамен полностью изношенного. Цена его — 310 000 рублей, включая расходы компании на доставку основного средства до цеха и на приведение его в рабочее состояние специалистом. НДС со стоимости оборудования — 42155 рублей. Бухгалтер в момент ввода нового оборудования в эксплуатацию сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования (в стоимость включены услуги доставки и настройки) | 267 845 | 08 | 60 |

| Отражен входной НДС | 42 155 | 19 | 60 |

| Сформирована первоначальная стоимость оборудования, объект введен в эксплуатацию | 267 845 | 01 | 08 |

| Предъявлен к вычету входной НДС | 42 155 | 68 | 19 |

Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Вопрос: Может ли быть изменена первоначальная стоимость основного средства, по которой объект был принят к бухгалтерскому учету?

Ответ: Изменение первоначальной стоимости ранее принятого к учету основного средства в общем случае недопустимо. Однако, закон делает исключение для случаев переоценки основных средств, их частичной ликвидации, модернизации, реконструкции, дооборудования и достройки. При наступлении одного из перечисленных моментов пересчет первоначальной стоимости допускается.

Вопрос: Все ли объекты основных средств подлежат амортизации?

Ответ: Нет, амортизация не начисляется на те объекты основных средств, которые не утрачивают своих потребительских свойств (участки земли, водохранилища и иные природные объекты, музейные экспонаты и др.).