Привет на связи Василий Жданов в статье рассмотрим расчет показателей ликвидности по РСБУ. Каждый хозяйствующий субъект располагает данными о своих активах (имуществе) и пассивах (источниках возникновения имущества). При этом одни объекты имущества могут быть в случае необходимости легко проданы, а чтобы продать другие, понадобится немало времени, или же реализовать их вовсе не представляется возможным. В свое время, обязательства компании бывают долгосрочными и краткосрочными — то есть, одни долги требуется погасить в ближайшее время, а другие можно покрывать на протяжении длительного срока. Чтобы понять, какую часть долгов с коротким сроком погашения можно погасить, если продать набор активов, характеризующийся определенной скоростью реализации, производится расчет показателей ликвидности.

- Ликвидность коммерческого предприятия: определение, классификация

- Ликвидность баланса, группировка активов и пассивов баланса

- Коэффициенты ликвидности: виды, смысл, интерпретация

- Как производится расчет показателей ликвидности предприятия по общим формулам и по балансу

- Расчет показателей ликвидности (текущая ликвидность)

- Расчет показателей ликвидности (быстрая ликвидность)

- Расчет показателей ликвидности (абсолютная ликвидность)

- Нормативные значения показателей ликвидности: экономическая интерпретация

- Пример расчета показателей ликвидности предприятия

- Ответы на часто задаваемые вопросы про расчет показателей ликвидности

Ликвидность коммерческого предприятия: определение, классификация

В самом широком смысле, ликвидность — это способность объекта изучения превращаться в денежные средства. Если рассуждать об эффективности деятельности коммерческой организации, под ликвидностью понимается способность какого-либо актива (или целой компании, т.е. совокупности всех имеющихся активов) быть реализованным в сжатые сроки по цене, приближенной к рыночной. А ликвидность товара — это возможная скорость его продажи по номинальной цене.

Из определения понятия “ликвидность” можно сделать вывод о том, что актив будет считаться тем более ликвидным, чем проще и скорее его можно реализовать, выручив при этом его полную стоимость. Так, ценности, как правило, подразделяются на:

- неликвидные (продать которые либо вовсе невозможно, либо весьма затруднительно),

- низколиквидные (реализовать которые возможно, но сложно, и это отнимет много времени) и

- высоколиквидные (реализация которых возможна в короткие сроки).

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия — Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные

(деньги, краткосрочные вложения) |

П1 | Наиболее срочные обязательства

(текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые

(краткосрочная “дебиторка” — долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) |

П2 | Среднесрочные обязательства

(кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые

(оборотные активы, не вошедшие в группы А1, А2) |

П3 | Долгосрочные обязательства

(обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые

(внеоборотные активы — все) |

П4 | Постоянные пассивы

(собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Как производится расчет показателей ликвидности предприятия по общим формулам и по балансу

Для каждого показателя ликвидности справедливо следующее высказывание: коэффициент ликвидности рассчитывается как отношение стоимости определенного вида имущества (согласно классификации по срокам реализации) к сумме краткосрочных обязанностей. Сведения для проведения вычислений можно обнаружить в Бухгалтерском балансе компании (обычно с этой целью составляется агрегированная его форма — укрупненная, обобщенная).

Важно! Информацию по краткосрочным обязательствам можно определять как итог раздела V, но только если оценочные обязательства и доходы будущих периодов не являются существенными, на самом деле они не являются долгами.

Если же величины оценочных обязательств и суммы доходов будущих периодов по балансу принимают существенные значения, в формулах расчета показателей следует применять сумму долгов перед кредиторами и обязательств по заемным средствам, взятую по строкам раздела V:

| Общая формула | Формула по балансу |

|

|

|

|

|

|

Расчет показателей ликвидности (текущая ликвидность)

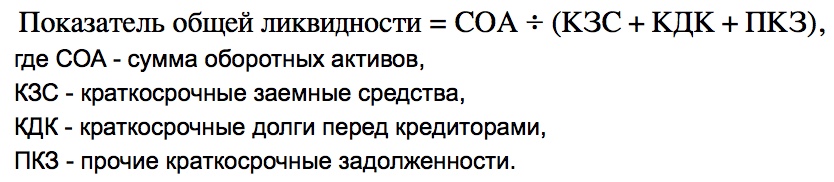

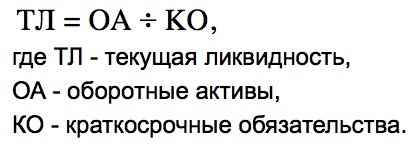

Коэффициент текущей ликвидности (коэффициент покрытия, коэффициент общей ликвидности, CR — current ratio) — это финансовый показатель, отражающий наличие у предприятия возможности расплачиваться по краткосрочным долгам путем реализации своих оборотных активов (всех или только некоторых). По значению показателя текущей ликвидности можно определить, является ли организация платежеспособной.

Показатель общей ликвидности рассчитывается как частное оборотных активов компании и ее текущих задолженностей:

Важно! Из суммы оборотных активов, участвующих в представленной выше формуле, необходимо исключить долгосрочную дебиторскую задолженность (в Бухгалтерском балансе она указывалась до 2011 года).

Экономическая интерпретация значений коэффициента текущей ликвидности достаточно проста:

- значение показателя внутри отрезка 1.5-2.5 считается нормативным в мировой практике (варьируется в зависимости от сферы деятельности);

- для предприятий в РФ нормативным значением считается CR>2;

- если CR>3, это чаще всего свидетельствует о том, что руководители предприятия нерационально структурирую капитал предприятия;

- значение коэффициента менее 1 говорит о наличии большого финансового риска, т.к. компания не имеет возможности стабильно погашать свои долги.

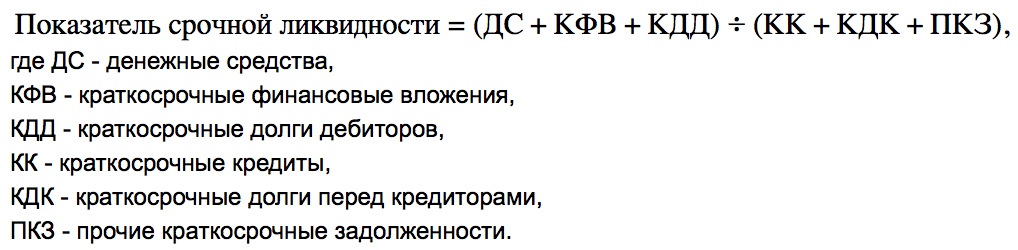

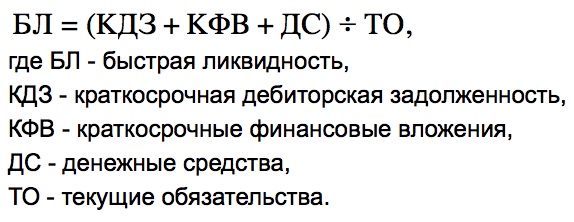

Расчет показателей ликвидности (быстрая ликвидность)

Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент промежуточной ликвидности, QR — quick ratio) — финансовый показатель, отражающий способность предприятия к погашению всех имеющихся текущих обязательств в ситуации, когда по каким-то причинам не получилось продать изготовленную продукцию.

Рассчитывается данный показатель как частное высоколиквидных текущих активов и текущих пассивов (обязательств со сжатым сроком исполнения):

Важно! В отличие от случая с расчетом коэффициента текущей ликвидности, при вычислении показателя быстрой ликвидности в составе активов не принимаются во внимание МПЗ (материально-производственные запасы), поскольку, если продать их ввиду большой нужды в денежных средствах, в сравнении с иными оборотными средствами это будут максимальные убытки для компании.

Если значение коэффициента быстрой ликвидности оказалось равным единицы или получилось больше 1, это хороший знак.

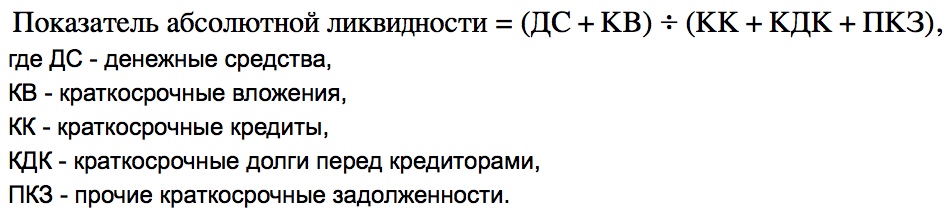

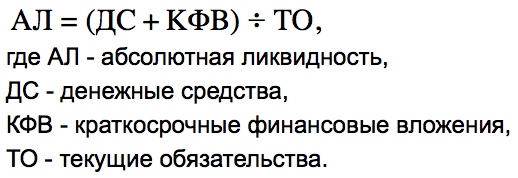

Расчет показателей ликвидности (абсолютная ликвидность)

Коэффициент абсолютной ликвидности — не нашедший признания на западе экономический показатель, показывающий, платежеспособно предприятие, или нет, а именно способна ли компания расплачиваться по долгам, срок погашения которых составляет менее чем 1 год.

Вычисление показателя абсолютной ликвидности производится путем деления суммы имеющихся у компании денежных средств и финансовых вложений, осуществленных на короткий срок, на сумму всех обязательств со сжатым сроком исполнения:

Важно! В составе активов, участвующих в приведенной выше формуле расчета абсолютной ликвидности, подлежат учету лишь деньги и близкие к по сути своей к денежным средствам активы.

Опираясь на сведения нормативных актов, касающихся российских предприятий, нормативным значением показателя абсолютной ликвидности является значение от 0,2 и выше.

Нормативные значения показателей ликвидности: экономическая интерпретация

Рассмотрим, каковы нормативные значения каждого из коэффициентов ликвидности организаций, и как их верно интерпретировать:

| Показатель ликвидности | Нормативное значение | Экономическая интерпретация |

| Коэффициент общей ликвидности | Больше либо равно 1, но не намного больше 1. | Значение, равное 1 или немного превышающее 1, говорит о том, что краткосрочные долги могут быть погашены после продажи оборотных активов.

Если значение существенно выше 1, владельцы компании неэффективно используют имеющиеся оборотные средства. |

| Коэффициент абсолютной ликвидности | От 0,2 до 0,5. | Если значение показателя находится в указанных пределах, значит, владелец может погасить 20-50% краткосрочных задолженностей в сжатые сроки. |

| Коэффициент срочной ликвидности | От 0,7 до 1. | Компания имеет возможность быстро рассчитаться с 70-100% краткосрочных долгов. |

Пример расчета показателей ликвидности предприятия

Представим, что нам известны некоторые данные Бухгалтерского баланса гипотетического ООО “Принц и Нищий”:

| Данные Бухгалтерского баланса | Сумма (рубли) |

| Основные средства (ОС) | 376 000 |

| Денежные средства (ДС) | 171 000 |

| Нематериальные активы (НМА) | 145 000 |

| Производственные запасы (ПЗ) | 269 000 |

| Дебиторская задолженность (ДЗ) | 231 000 |

| Краткосрочные финансовые вложения (КФВ) | 138 000 |

| Краткосрочные кредиты (КК) | 204 000 |

| Долгосрочные кредиты (ДК) | 216 000 |

| Долгосрочные займы (ДоЗ) | 291 000 |

Произведем расчет показателей ликвидности ООО “Принц и Нищий”:

| Коэффициент ликвидности | Формула расчета | Интерпретация значений |

| Коэффициент абсолютной ликвидности | К1 = (171 + 138) : (216 + 204) = 0,7357 | Нормой считается значение более 0,2.

Компания сможет покрыть 73% своих долгов за счет имеющихся денежных средств на счетах. |

| Коэффициент срочной ликвидности | К2 = (171 + 138 + 231) : (216 + 204) = 1,2857 | Значение должно быть не меньше 0,8.

Если компания решит задействовать все свои средства, включая “дебиторку”, эта сумма окажется в 1,28 раз больше всей суммы долгов. |

| Коэффициент критической ликвидности | К3 = (171 + 138 + 231 + 269) : (216 + 204) = 1,9261 | Значение намного превысило 1, вероятно, предприятие неразумно управляет своими оборотными средствами. |

Ответы на часто задаваемые вопросы про расчет показателей ликвидности

Вопрос: Какой показатель ликвидности наиболее точно характеризует степень платежеспособности компании, которая является частью холдинговой группы?

Ответ: Желательно выявить уровень платежеспособности по значениям показателя абсолютной ликвидности. При этом при вычислении значения коэффициента ликвидности не нужно принимать во внимание суммы внутренней дебиторской и кредиторской задолженности.

Вопрос: Учитываются ли неликвидные запасы при вычислении значения коэффициента текущей ликвидности?

Ответ: Нет, неликвидные запасы принимать во внимание не стоит.