Для отображения расходов предприятия, которые были направлены на осуществление технологических работ, проведение научно-исследовательских мероприятий и опытно-конструкторской деятельности, предназначена строка 1120 Бухгалтерского баланса. Результаты исследований и разработок в балансе отражаются в качестве вложений во внеоборотные активы.

- Что подразумевается под результатами исследований и разработок

- Какие издержки включены в состав расходов на НИОКР

- Расчет значений по строке 1120 “Результаты исследований и разработок”

- Пример отражения хозяйственных операция по НИОКР в бухгалтерском учете (отрицательный результат работ)

- Пример отражения расходов по НИОКР в бухгалтерском учете (положительный результат работ)

- Бухгалтерский учет результатов исследований и разработок

- Ответы на часто задаваемые вопросы про результаты исследований и разработок в балансе

Что подразумевается под результатами исследований и разработок

В статье часто будет использоваться аббревиатура НИОКР — это научно-исследовательские и опытно-конструкторские работы, комплекс мероприятий, направленных на усовершенствование технологического процесса или определенного вида продукции, а также создание в корне нового продукта. Под НИОКР также может подразумеваться разработка нового нематериального актива компании (например, товарного знака, патента) или модернизация производственного/управленческого процесса.

Важно! Различные мероприятия НИОКР будут отражены в Бухгалтерском балансе предприятия вне зависимости от того, выполнялись такие работы внутри компании ее сотрудниками, или для этого привлекались сторонние юридические лица (с заключением соответствующего договора).

В целях бухгалтерского учета результатами исследований и разработок признаются все совокупные сведения о сумме издержек предприятия, понесенных в связи с проведением опытно-конструкторских разработок и научных исследований, по состоянию на конец года, при условии, что такие работы были завершены.

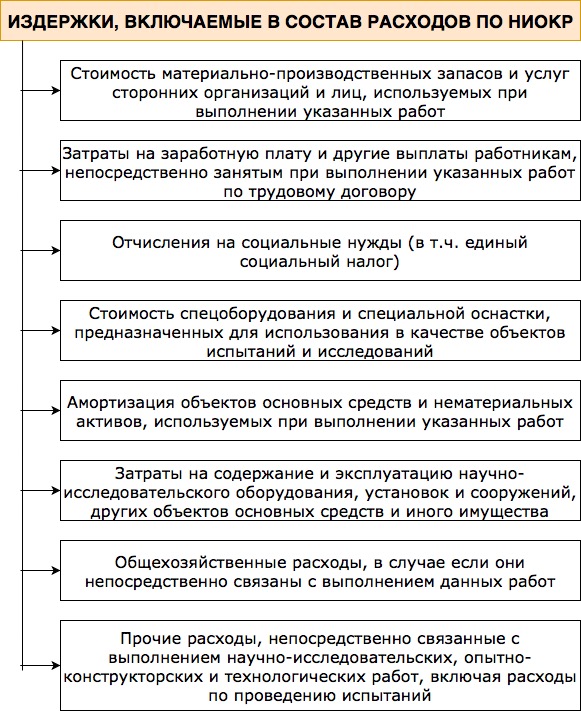

Какие издержки включены в состав расходов на НИОКР

Важно! По строке 1120 “Результаты исследований и разработок” могут быть отражены только сведения об издержках на завершенные технологические, научно-исследовательские и опытно-конструкторские работы. Если исследования не закончены, расходы отражать по упомянутой строке баланса не позволено.

Вне зависимости от того, подлежат правовой охране результаты НИОКР, или нет, издержки на проведение работ включаются в состав затрат на НИОКР в целях бухгалтерского учета.

К затратам на выполнение технологических, опытно-конструкторских и научно-исследовательских работ относятся следующие суммы издержек:

- расходы на покупку МПЗ;

- оплата услуг третьих лиц и компаний, требуемых для завершения таких работ;

- средства, потраченные на приобретение специального оборудования и оснастки, применявшихся в качестве объектов исследований и опытов;

- расходы на содержание объектов основных средств и иных видов имущества, необходимого для проведения указанных работ (оборудования, установок, сооружений);

- расходы на выплату зарплат сотрудникам, которые занимались непосредственно выполнением рассматриваемых видов работ (по трудовым договорам и контрактам);

- средства на социальные нужды, в том числе на уплату ЕСН;

- амортизационные отчисления на ОС, НМА, применявшиеся в ходе выполнения рассматриваемых работ;

- затраты на проведение испытаний;

- общехозяйственные расходы, понесенные в связи с выполнением таких работ и иные подобные затраты.

Расчет значений по строке 1120 “Результаты исследований и разработок”

Строка 1120 является Активом баланса — по ней должны быть отражены расходы, которые были понесены на НИОКР и не были списаны на расходы по обычным видам деятельности (или прочие расходы) к 31 декабря отчетного периода.

Итоговый показатель по строке 1120 определяется следующим образом:

Важно! Если проведенные компанией исследования, разработки и опыты привели к отрицательному результату, издержки должны быть списаны в качестве прочих расходов.

Соответственно, формула для результатов исследований и разработок по балансу:

![]()

Пример отражения хозяйственных операция по НИОКР в бухгалтерском учете (отрицательный результат работ)

ООО “Супер Солюшнс” фактически понесло издержки на сумму 419 000 рублей в ходе проведения работ по модернизации технологического процесса. В расходы были включены суммы по оплате труда сотрудников, гонорар сторонней фирме, купленные для исследований материалы, амортизация применявшегося в ходе работ оборудования и т.д.).

Однако, когда мероприятия были завершены, оказалось, что результат отрицательный — согласно заключению экспертной комиссии, новшества вводить нецелесообразно, а потому результаты исследований и разработок не следует применять в производстве. Компания сделает следующие бухгалтерские проводки:

| Операции | Сумма | ДЕБЕТ | КРЕДИТ |

| Учет издержек, понесенных в ходе проведения НИОКР | 419 000 рублей | 08.08 | 02, 10, 70, 69 … |

| Списание расходов на НИОКР в прочие расходы | 419 000 рублей | 91.02 | 08.08 |

Пример отражения расходов по НИОКР в бухгалтерском учете (положительный результат работ)

ООО “Клэвер Эдвайсес” занимается разработкой абсолютно нового продукта. Компанией было потрачено в общей сложности 611 500 рублей на проведение исследовательских мероприятий, разработок, испытаний и опытов (НИОКР). В итоге предприятие успешно заканчивает разработку нового продукта и оформляет патент сроком на 3 года — документ, подтверждающий его исключительное право на данное изделие.

Можно сказать, что работы по НИОКР привели к положительному результату, т.к. в итоге разработки увенчались успехом, и компания запатентовала новое изделие. Будут иметь место следующие бухгалтерские проводки:

| Операции | Сумма | ДЕБЕТ | КРЕДИТ |

| Учет всех издержек, понесенных в процессе проведения НИОКР | 611 500 рублей | 08.08 | 02, 10, 70, 69 … |

| Принятие расходов на НИОКР к учету в составе нематериального актива | 611 500 рублей | 04 | 08.08 |

Бухгалтерский учет результатов исследований и разработок

Сведения об издержках на проведение технологических, опытно-конструкторских и научно-исследовательских работ должны быть отражены в качестве вложений во внеоборотные активы. Аналитический учет таких затрат ведется обособленно по договорам (заказам) и видам работ.

Отражать сведения в бухгалтерском учете следует по состоянию на последний день года — 31 декабря отчетного периода (текущего), 31 декабря предшествующего года и 31 декабря предшествующего предшествующему года (например, на 31.12 2017 года, 2016 года и 2015 года). Информация переносится с прошлого Бухгалтерского баланса.

Согласно ПБУ, расходы на проведение НИОКР не могут быть признаны в бухгалтерском учете, если хотя бы одно из перечисленных условий не выполняется:

- Должна быть возможность точного обоснованного определения стоимости работ.

- Компания, в которой ведется бухгалтерский учет, должна сохранить документы, подтверждающие понесенные издержки (это могут быть акты выполненных работ, договора с контрагентами и т.д.).

- Итоги проведенных НИОКР компания может продемонстрировать.

- Проведение работ, опытов и исследований осуществляется с целью получения долгосрочной выгоды, увеличения доходов.

Что касается списания затрат на НИОКР, проводить их нужно каждый месяц. При этом предельным временем полного списания таких издержек является 5-летний срок.

В таблице ниже продемонстрированы наиболее часто используемые бухгалтерские проводки в части издержек на НИОКР:

| Операция | ДЕБЕТ | КРЕДИТ |

| Принятие к учету фактически понесенных издержек на НИОКР | 04.02 | 08 |

| Списание МПЗ, которые были израсходованы в ходе проведения НИОКР | 08.08 | 10 |

| Начисление зарплаты работникам, чей труд задействован при осуществлении НИОКР | 08.08 | 70 |

| Начисление страховых взносов с зарплаты работников, участвующих при выполнении НИОКР | 08.08 | 69 |

| Принятие к учету работ третьих лиц и сторонних компаний по НИОКР | 08.08 | 60 |

Подробнее остановимся на моменте списания результатов исследований и разработок:

- Списание затрат по НИОКР осуществляется на расходы по обычным видам деятельности с начала того месяца (1 числа), который следует за месяцем фактического применения итогов работ на предприятии, в т.ч. управленческим аппаратом.

- Списание издержек может быть произведено одним из 2 методов (способ определяется исходя из ожидаемого времени применения итогов НИОКР и получения благодаря им прибыли — но не более 5 лет и не дольше времени существования компании):

- линейным способом (равномерно на протяжении принятого периода времени);

- пропорционально объему продукции (работ, услуг) (сумма списания в отчетном периоде определяется на основании объема продукции и соотношения совокупного размера издержек по конкретной работе и всего планируемого объема продукции за полный период применения результатов НИОКР).

- Какой бы способ списания издержек по НИОКР не был выбран организацией, списание производится равномерно в размере 1/12 годовой суммы, на расходы по обычным видам деятельности.

- Менять изначально выбранный способ списания расходов на НИОКР недопустимо.

- Если предприятие понимает, что дальнейшее получение прибыли в результате использования результатов НИОКР невозможно, или же компания решает прекратить применение итогов работ до истечения определенного ранее срока их использования, сумма затрат, которая еще не была отнесена на расходы по обычным видам деятельности, должна быть списана на дату принятия такого решения (на прочие расходы отчетного периода).

Ответы на часто задаваемые вопросы про результаты исследований и разработок в балансе

Вопрос: О чем говорит увеличение показателя по строке 1120 в динамике? Следует ли принимать меры по уменьшению его значения?

Ответ: Рост показателя по строке 1120 (увеличение расходов на результаты НИОКР) свидетельствует о положительной динамике и активной научно-исследовательской деятельности компании. Ведь по строке 1120 отражаются лишь оправданные издержки, тогда как расходы на НИОКР, итоги которых отрицательны, подлежат списанию в прочие расходы.

Вопрос: Компания имеет право на применение упрощенного способа ведения бухгалтерского учета. Как списать издержки по НИОКР?

Ответ: В таком случае позволительно производить списание затрат на НИОКР на расходы по обычным видам деятельности в полной сумме по мере их осуществления.