Целью каждого предприятия является получение прибыли. Но любая деятельность связана с определенными рисками. Для снижения уровня их влияния рекомендуется организовать систему внутреннего контроля, при помощи которой руководство сможет управлять опасностями.

- Понятие системы внутреннего контроля

- Цели внутреннего контроля

- Основные правила внутреннего контроля

- Что включает в себя система внутреннего контроля

- Подконтрольные объекты

- Анализ рисков

- Сбор данных о результатах финансово-хозяйственной деятельности

- Средства контроля

- Анализ средств контроля

- Пример внутреннего контроля на предприятии

Понятие системы внутреннего контроля

Система внутреннего контроля представляет собой комплекс мероприятий, направленных на снижение уровня влияния рисков на деятельность предприятия. Реализация приема осуществляется путем утверждения нормативно-правовой документации, регламентирующей управление компанией, а также посредством управленческих действий руководителей.

Цели внутреннего контроля

Основной целью внутреннего контроля является обеспечение достоверности финансовой отчетности, законности проведения операций, а также эффективности основной деятельности компании. Надо отметить, что определение целей системы внутреннего контроля регламентировано на законодательном уровне и содержится в таких НПА, как:

- рекомендации Министерства финансов РФ №ПЗ-13;

- Международные стандарты, устанавливающие правила проведения аудита;

- Положение Центрального Банка РФ.

Важно! Система внутреннего контроля разрабатывается и реализовывается работниками компании.

Основные правила внутреннего контроля

Организация системы внутреннего контроля на предприятии должна происходить с учетом нескольких важных правил:

- В первую очередь, необходимо регламентировать периодичность проведения аудита. Данная информация закрепляется нормативно-правовой документацией.

- Также важно распределить между работниками функции. То есть, нужно назначить ответственных за управление опциями.

- Методы, принципы и форма системы контроля утверждаются руководством путем формирования и подписания внутренней документации.

Надо отметить, что перечень НПА, а также модель системы внутреннего контроля для каждого предприятия — разные.

Что включает в себя система внутреннего контроля

Система внутреннего контроля – это целый комплекс мероприятий, направленных на минимизацию рисков. Она включает в себя 5 основных элементов, регламентированных на законодательном уровне:

- отношение руководства к контролю;

- анализ рисков;

- сбор данных о результатах финансово-хозяйственной деятельности;

- средства контроля;

- анализ средств контроля.

В отношении каждого элемента системы формируется и утверждается отдельный нормативно-правовой документ. В нем содержится основная информация о методах, форме и принципах реализации составной части структуры.

Подконтрольные объекты

От того, насколько руководство компании заинтересовано в реализации и действенности системы внутреннего контроля, зависит ее эффективность. Именно директор предприятия задает атмосферу, в которой работники реализуют каждый пункт структуры. Контрольная среда делится на несколько составляющих:

- Заинтересованность руководства или владельцев бизнеса в работе системы внутреннего контроля. Она выражается в виде регулярного проведения аудита, оповещения работников о недостатках и упущениях.

- Этичность руководителя. Директор компании должен показывать пример хорошего отношения с партнерами. Каждый работник должен обладать такими характерными чертами, как честность, открытость, уважительность и внимательность к клиентам.

- Манера управления предприятием. Влияет на форму и состав финансовой отчетности. Не рекомендуется применять авторитарный стиль руководства. Зачастую его связывают с возможностью руководителей фальсифицировать документацию, а также с частым нарушением законодательных норм.

- Распределение обязанностей и ответственности. Компания должна иметь четкую организационную структуру, что позволяет быстро принимать решения и реагировать на возникновение рисков.

- Принципы назначения сотрудников на ту или иную должность. Каждый работник должен отвечать за задачи, которые умеет выполнять. От уровня квалификации персонала зависят дальнейшие результаты деятельности фирмы.

Важно! Одной из главных составляющих контрольной среды предприятия считают кадровую политику. Нанимая работников, важно обращать внимание не только на документы о получении специальности, но и на опыт работы в данной сфере.

Анализ рисков

Анализ рисков представляет собой совокупность мероприятий, связанных с выявлением опасностей, их оценкой и поиском вариантов погашения либо сглаживания. К основным рискам, которые касаются практически каждого предприятия, относят:

- Изменение действующего законодательства. В таком случае сложно приспособиться к новым правилам.

- Найм новых сотрудников. Неизвестно, на каком уровне работник будет выполнять обязанности. Стопроцентной гарантии наличия у него навыков и знаний не дают даже документы о получении профессии и наработки официального стажа.

- Разработка новых продуктов, выход на другие рынки. Можно лишь предположить, какие результаты деятельности принесут расширение ассортимента товаров, а также приведут к реализации их на новых рынках.

Как правило, экономическая теория уже предполагает пути снижения уровня влияния некоторых распространенных рисков:

| № п.п. | Риски | Способы минимизации влияния рисков |

| 1 | Изменение действующего законодательства | Подписка на официальные издания, выпускающие НПА с внесенными коррективами |

| 2 | Найм новых сотрудников | Закрепление за новичком наставника, тщательное изучение документации работника, содержащей информацию о его квалификации и навыках |

| 3 | Расширение ассортимента путем выпуска новой продукции | Проведение исследований путем реализации пробной партии |

| 4 | Выход на новый рынок сбыта | Предварительный анализ рынка, установление потребностей потенциальных клиентов |

| 5 | Расширение предприятия | Грамотное распределение ответственности, увеличение персонала административного сектора |

| 6 | Внедрение технологий | Переобучение работников, тестирование автоматизированных программ |

Зачастую, небольшие предприятия предпочитают отказаться от централизованной системы внутреннего контроля. Однако говорить о том, что данной структуры в таких компаниях нет, не правильно. Личное взаимодействие руководителя с работниками, его действия как реакция на возникающие опасности – это и есть система внутреннего контроля.

Сбор данных о результатах финансово-хозяйственной деятельности

Система внутреннего контроля предполагает введение методики сбора данных. В прямом смысле слова, информационная структура представляет собой бухгалтерский учет. Но крупные предприятия формируют специальные подразделения, занимающиеся анализом финансово-хозяйственной деятельности предприятия. В их обязанности входит сбор, систематизация и исследование информации о результатах работы компании.

Элемент системы внутреннего контроля в виде сбора и обобщения данных является не только одним из важнейших составных частей структуры, но и наиболее затратным. На формирование информационной базы уходит больше всего времени. Ее эффективность напрямую зависит от:

- разработанной учетной политики;

- автоматизации учета;

- уровня квалификации персонала;

- аналитики в процессе ведения учета;

- своевременности регистрации поступающих документов.

Информационная структура включает в себя подготовку, сбор форм отчетности, составление результатов анализа и формирование прогнозов.

Средства контроля

Средствами внутреннего контроля называют мероприятия, направленные на обеспечение функционирования предприятия. Экономическая теория делит их на три группы:

- оценка результатов работы компании;

- управление сбором и идентификацией информации;

- материальный контроль над выполнением действий.

К первой группе относят сопоставление фактических показателей с плановыми, экономическое и административное исследование, а также поиск взаимосвязей между образованием конкретных показателей.

Управление сбором и идентификацией информации включает в себя процедуры, связанные с правильностью подготовки форм отчетности, справедливостью математических расчетов и точностью данных для входа в автоматизированные программы учета.

Последняя группа мероприятий предполагает обеспечение безопасности активов предприятия и автоматизированной системы учета. Реализуется данный процесс путем установки камер видеонаблюдения, организации охраны, покупки антивирусной системы, проведения регулярной инвентаризации.

Анализ средств контроля

Чтобы понять эффективность средств контроля, необходимо провести анализ. В ходе исследования могут быть выявлены слабые стороны, которые рекомендуется устранить. Например, после установки системы видеонаблюдения нужно проверить ее работоспособность. Необходимо следить за истечением срока действия лицензии автоматизированных программ учета и антивируса. Также важно наблюдать за сроками составления отчетности. Конкретный перечень методов анализа средств контроля напрямую зависит от используемых инструментов.

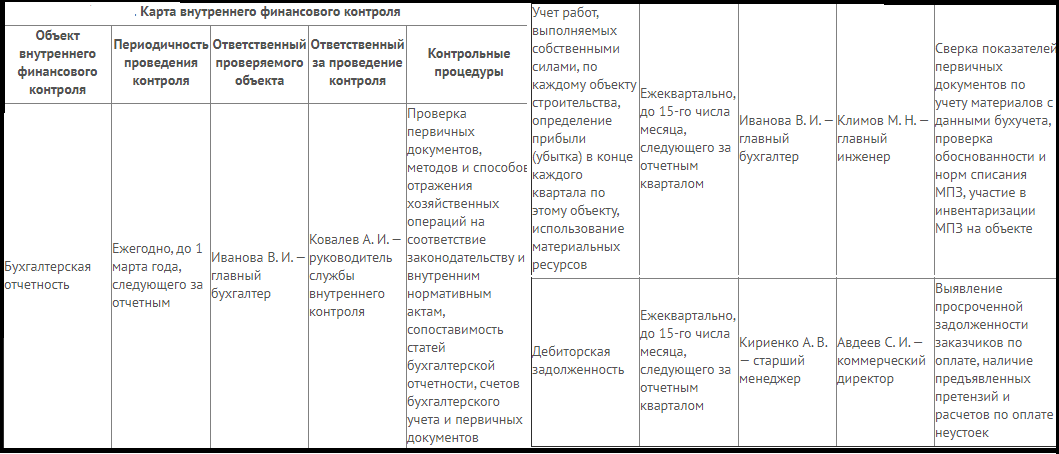

Пример внутреннего контроля на предприятии

Компания, занимающаяся возведением зданий и выполнением строительно-монтажных работ, организовала систему внутреннего контроля. В перечень объектов управления входят:

- достоверность бухгалтерской отчетности, правильность ведения учета;

- соблюдение периода выполнения работ согласно плановым показателям;

- соблюдение сроков оплаты выполненных заказов;

- ручной контроль операций;

- правильность и рациональность использования ресурсов.

Внутренний контроль осуществляется с применением специальной карты. В отношении каждого объекта управления составляется документ, представляющий собой таблицу с результатами деятельности. Анализируются следующие операции:

- дебиторская задолженность;

- учет выполнения работ;

- списание затрат и сопоставление их с установленными нормативами;

- выявление объектов перерасхода;

- определение расхода топлива для машин, используемых в работе;

- бухгалтерская отчетность.

В завершение анализа составляется журнал внутреннего контроля и протокол исследования. В письменном заключении отражаются основные замечания и перечень рекомендаций по дальнейшей работе.