Привет, на связи Василий Жданов в статье рассмотрим наиболее срочные обязательства пассивов организации. П1 (они же наиболее либо самые срочные обязательства) – это одна из групп пассивов, включающая только те обязательства, которые необходимо оплатить в первую очередь. Всего групп пассивов четыре. Помимо П1, выделяют также: П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы. Данная классификация основывается на срочности загашения обязательств и используется при оценке ликвидности бух. баланса.

В качестве типичного примера П1 можно привести кратковременную кредиторскую задолженность. Это обязательства предприятия перед другими лицами, которые необходимо оперативно выполнить. Таковой является задолженность предприятия по зарплате, по налогам и т. д. Срок для ее загашения обычно не превышает 3 мес. Как принято, такую задолженность можно запросто погасить при первом же поступлении оборотных средств.

Специального отдельного норматива именно для П1 не существует. Данный показатель сравнивают с соответствующей группой активов, а также используют при калькуляции коэффициентов ликвидности. А уже по результатам таких сопоставлений и расчетов делают надлежащие выводы, оценивают ликвидность бух. баланса, действительный уровень финансовой состоятельности предприятия.

В общем случае принято считать, что если П1 снижается, то это положительный фактор. И наоборот: если П1 повышается, то это скорее отрицательный момент. Особенно отчетливо данный фактор прослеживается при сопоставлении П1 с активами из группы А1.

- Сопоставление П1 и А1 при оценке ликвидности бух. баланса: общеустановленные нормативы

- Подробная «расшифровка» нормативов при анализе ликвидности бух. баланса

- Использование пассивов из группы П1 при калькуляции коэффициентов ликвидности

- П1 в обновленной форме бух. баланса: состав и построчное распределение пассивов

- Пример 1. Анализ ликвидности бух. баланса производственного предприятия ООО «МостСтрой»

- Пример 2. Калькуляция коэффициента абсолютной ликвидности (КАЛ) за 2019 г. на основе данных из бух. баланса ООО «МостСтрой»

- Ответы на часто задаваемые вопросы

Сопоставление П1 и А1 при оценке ликвидности бух. баланса: общеустановленные нормативы

Итак, при оценке ликвидности бух. баланса, как уже было сказано выше, наиболее ликвидные активы (А1) сопоставляют с самыми срочными обязательствами (П1). Следует обратить внимание на то, что подобные сопоставления проводят не автономно, т. е. не только по одной группе активов и пассивов, а в совокупности, сразу по всем группам.

Таким образом, целостный анализ ликвидности бух. баланса – это сопоставление А1 с П1, А2 с П2, А3 с П3, А4 с П4. Проводится он за разные периоды: за месяц, день, квартал, год. Только таким путем можно дать объективную полноценную оценку ликвидности бух. баланса и финансовой состоятельности предприятия.

Важно! Абсолютная ликвидность бух. баланса– это непременное выполнение следующих нормативов: А1=>П1, А2=>П2, А3=>П3, А4<=П4.

Если результаты сопоставлений покажут соблюдение первых 3 условий (А1=>П1, А2=>П2, А3=>П3), то этого вполне достаточно для того, чтобы признать бух. баланс абсолютно ликвидным. Принято считать, что выполнение этих трех соотношений – это своего рода «автоматическая» гарантия соблюдения и четвертого соотношения, т. е. А4<=П4. Тем не менее если по итогам сопоставления окажется, что А4>П4, то предприятие ликвидным не признается.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Подробная «расшифровка» нормативов при анализе ликвидности бух. баланса

Если говорить более детально о данных сопоставлениях и их нормативах, то следует отметить следующее:

- Если А1=либо>П1, то предприятие является платежеспособным на соответствующий изучаемый период. Это значит, что оно способно загашать самые срочные обязательства при помощи А1, А2 (наиболее ликвидных и быстро ликвидных активов).

- Если А2=либо>П2, то это говорит о том, что величина А2 превышает П2, что в свою очередь подразумевает способность предприятия загасить обязательства в ближайшее время за счет быстро ликвидных активов.

- Если А3=либо>П3, то погашение обязательств возможно на протяжении длительного периода времени и за счет медленно ликвидных активов (А3).

Если указанный выше норматив А1=либо>П1 не соблюдается, и по итогам сопоставления оказывается, что А1<П1, то это говорит о дефиците А1. Причем размер этой недостаточности определяется как А1 – П1. Чтобы изменить ситуацию в лучшую сторону, требуется повысить значение А1, что достигается в общем случае путем перевода менее ликвидных активов в более ликвидные формы. Попутно следует содействовать понижению значения П1. Это становится возможным через увеличение сроков загашения наиболее приближенных по срокам обязательств.

Очень часто таким способом оценивают ликвидность бух. баланса на начало и конец года, а также за несколько лет (два–три года). По результатам таких сопоставлений данный показатель рассматривается и анализируется в динамике.

Использование пассивов из группы П1 при калькуляции коэффициентов ликвидности

Комплексный анализ ликвидности предполагает не только сопоставление групп активов и пассивов, но и калькуляцию коэффициентов ликвидности. В данных расчетах участвуют практически все активы и пассивы, в том числе и пассивы из группы П1.

Основными показателями ликвидности значатся: КАЛ, КСЛ, КТЛ (коэффициенты абсолютной, срочной, текущей ликвидности). Собственно П1 (самые срочные обязательства) участвуют во всех расчетах. Эту группу пассивов можно встретить в знаменателе во всех формулах, используемых при калькуляции коэффициентов ликвидности. В качестве наглядного примера рассмотрим два показателя: КАЛ и КТЛ.

КАЛ (коэффициент абсолютной ликвидности) рассчитывают, чтобы узнать, какую часть кратковременной задолженность предприятие сможет оплачивать незамедлительно, в скором времени. Общепринятым нормативом является КАЛ = 0,2, что указывает на способность предприятия погашать до 20% обязательств каждый день. Отклонение от этого норматива в сторону уменьшения указывает на критическую финансовую ситуацию, которая сложилась на предприятии на рассматриваемый период. Калькуляция КАЛ производится по формуле:

КТЛ (коэффициент текущей ликвидности) калькулируют для того, чтобы выяснить, способно ли предприятие оплатить текущие обязательства за счет только одних оборотных средств. Если значение КТЛ по итогам калькуляции будет равно 1,5–2, что означает норму, тогда становится очевидной платежеспособность предприятия. Значение КТЛ<1 означает, что справиться с текущими счетами оно не может, т. к. финансовое положение дестабилизировалось. Калькуляция КТЛ производится по формуле:

П1 участвует также в калькуляции коэффициента маневренности, который отображает ту часть функционирующего капитала, которая имеется в запасах. Используют его и при расчете общего показателя ликвидности бух. баланса. Данный показатель – это отношение суммарной величины ликвидных средств к суммарной величине кратковременных, долговременных и прочих платежных обязательств, которые имеются у предприятия.

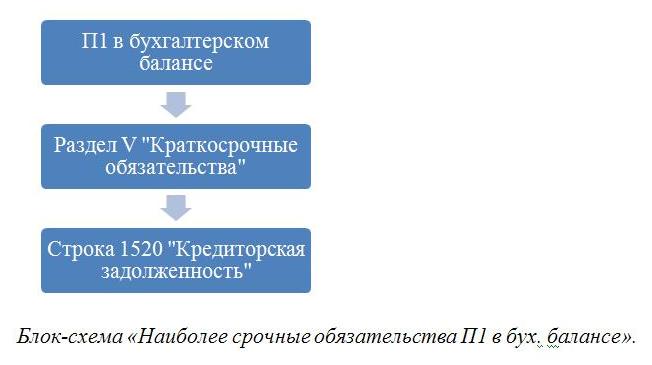

П1 в обновленной форме бух. баланса: состав и построчное распределение пассивов

Поскольку все данные для калькуляции при финансовом анализе берутся из бух. баланса, в том числе и П1, то необходимо четко уяснить два момента. Первый: что собственно входит в П1 по бух. балансу. Второй: по каким «балансовым» строкам отображают пассивы из группы П1 либо какое значение соответствует П1.

На сегодня, как известно, используется обновленная форма бух. баланса №1 (по ОКУД 0710001). Она введена Приказом Минфина РФ № 66н от 02.07.2010, в ред. с послед. изм. от 2019 г. Поскольку П1 – это кратковременная кредиторская задолженность, то отображается она по соответствующей строке обновленного баланса 1520 в разделе V, который так и именуется: «Краткосрочные обязательства». Посему во всех расчетах, где присутствует П1, следует использовать ту сумму, которая прописана по стр. 1520.

Пример 1. Анализ ликвидности бух. баланса производственного предприятия ООО «МостСтрой»

Предложенный вариант оценки основывается на сопоставлениях А1, А2, А3, А4 и П1, П2, П3, П4 за два года: 2017 и 2018. В анализе использованы условные данные, которые, как предполагается, взяты из баланса ООО «МостСтрой» за изучаемые периоды.

| Наименование показателя | Данные за 2017 г. из бух. баланса ООО «МостСтрой» | Данные за 2018 г. из бух. баланса ООО «МостСтрой» |

| А1 (самые ликвидные активы) | 410 | 1 800 |

| А2 | 17 100 | 4 000 |

| А3 | 5 560 | 16 100 |

| А4 | 95 | 710 |

| П1 (наиболее срочные обязательства) | 12 500 | 17 700 |

| П2 | 9 890 | 1 919 |

| П3 | 5 | 6 |

| П4 | 1 610 | 2 856 |

За 2017 г. сопоставление активов и пассивов показывает следующие результаты: А1<П1 (410 меньше чем 12 500), А2>П2 (17 100 больше чем 9 890), А3>П3 (5 560 больше чем 5), А4<П4 (95 меньше чем 1 610). Выявлено не соответствие по одному нормативу А1<П1, что говорит о нехватке А1 (самых ликвидных активов). Ситуация не критичная, но бух. баланс ООО «МостСтрой» по состоянию на 2017 г. абсолютно ликвидным не является.

За 2018 г. идентичные сопоставления показали такие результаты: А1<П1 (1 800 меньше чем 17 700), А2>П2 (4 000 больше чем 1 919), А3>П3 (16 100 больше чем 6), А4<П4 (710 меньше чем 2 856). По сути, и в следующем 2018 г. ситуация повторяется. Существенных изменений не произошло. По-прежнему отмечается нехватка самых ликвидных активов А1, о чем говорит первое несоответствие А1<П1. Отмечается некоторый рост А1, но до норматива он так и не дотянул. Бух. баланс ООО «МостСтрой» за 2019 г. не является абсолютно ликвидным, хотя положительную тенденцию развития предприятия за счет роста А1 нельзя не отметить.

Чтобы достигнуть соответствия по всем четырем нормативам, ООО «МостСтрой» должно увеличивать долю А1, восполняя тем самым дефицит активов из этой группы. Также следует снижать долю П1, постепенно подходя к требуемому равенству (соответствию): А1=либо>П1.

Пример 2. Калькуляция коэффициента абсолютной ликвидности (КАЛ) за 2019 г. на основе данных из бух. баланса ООО «МостСтрой»

Для калькуляции понадобятся значения А1, П1, П2. Расчет производится по общей формуле (А1/П1+П2), в которой присутствуют наиболее срочные обязательства П1. Предположим, что на 31.12.2019 по бух. балансу производственного предприятия ООО «МостСтрой»:

- А1 = 70 тыс. рос. руб.;

- П1+П2 = 300 тыс. рос. руб.

Следовательно, расчет будет следующим: 70/300 = 0,2. Полученное значение КАЛ соответствует действующему нормативу. Результат калькуляции показывает, что ООО «МостСтрой» способно оплачивать не менее 20% обязательства ежедневно. Заключение: в 2019 г. предприятие было в состоянии отвечать по имеющимся обязательствам.

Между тем надо быть начеку, поскольку полученный результат, хоть и соответствует норме, но занимает «пограничное положение». Если значение КАЛ будет опускаться ниже 0,2, то это будет свидетельствовать об ухудшении ситуации на предприятии. Это в конечном счете может привести к тому, что ООО «МостСтрой» не сможет вовремя оплачивать неотложные срочные платежи. Очевидно, на предприятии не правильно избрана стратегия управления финансовыми ресурсами.

Ответы на часто задаваемые вопросы

Вопрос №1: Является ли безнадежной ситуация, при которой А1< П1, А2>П2, А3< П3?

В рассматриваемом случае выполняется только одно условие из трех необходимых: А2>П2. Этого, конечно, не достаточно для абсолютной ликвидности, но, тем не менее, хоть какой-то норматив соблюден.

Соотношение А2>П2 свидетельствует о том, что, несмотря на сложившуюся напряженную финансовую ситуацию, у предприятия все же есть некий запас ликвидности. Во всяком разе о ее нехватке говорить пока не приходится.

Гораздо худшей является ситуации, когда все три условия абсолютной ликвидности не выполняются, т. е. не соответствуют нормативам (А1< П1, А2<П2, А3<П3). Полное отсутствие равенств указывает на самую сложную, критическую ситуацию.

Вопрос №2: Можно ли назвать бух. баланс ликвидным, если не выполнено одно из 3 первых условий при сопоставлениях (А1=>П1, А2=>П2, А3=>П3)?

В такой ситуации уместно говорить, что ликвидность бух. баланса в той либо иной степени отличается от абсолютной. Т. е., по сути, он ликвиден, но абсолютного норматива не достигает.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |