Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

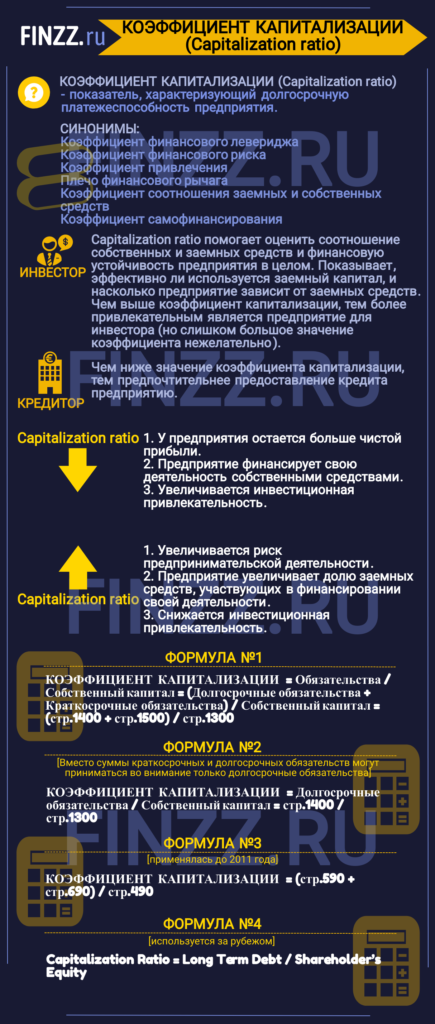

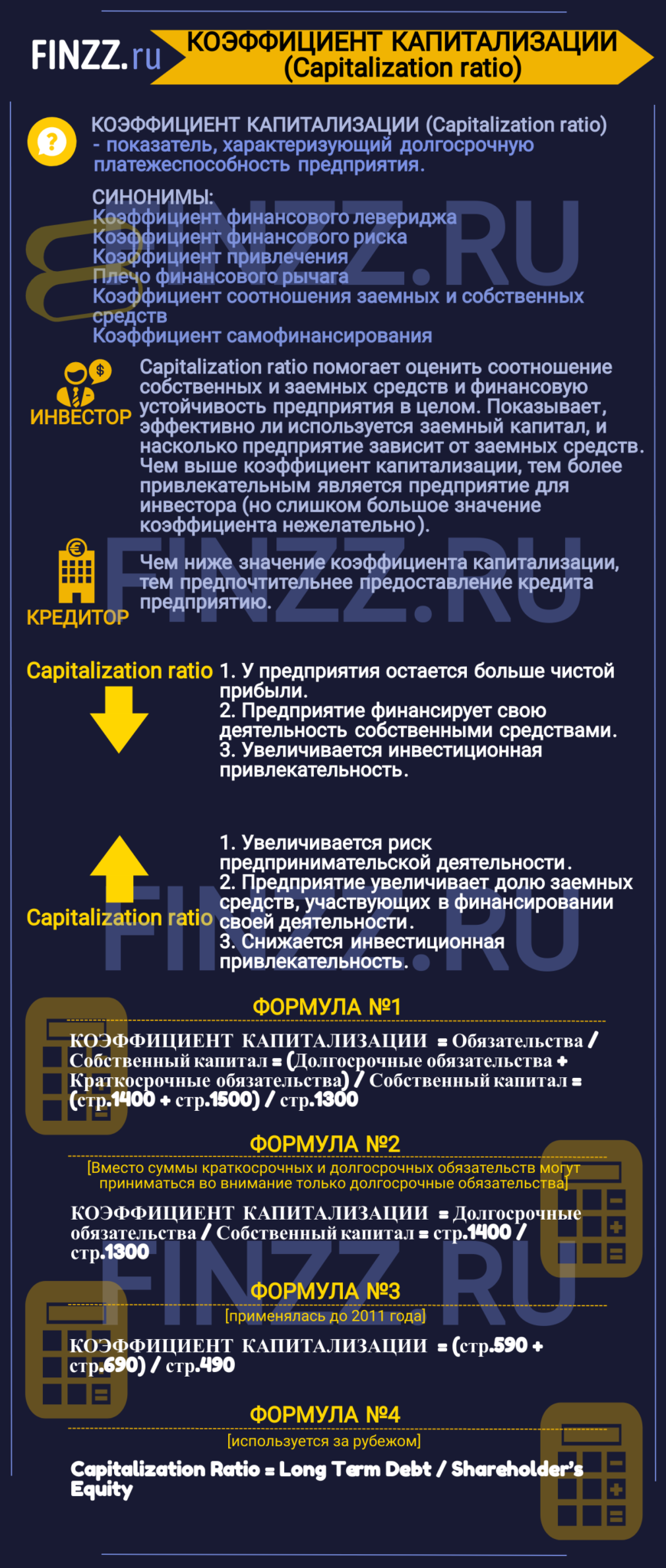

- Инфографика: Коэффициент капитализации

- Коэффициент капитализации. Экономическая сущность

- Как читается коэффициент капитализации?

- Кто использует коэффициент капитализации?

- Какие есть синонимы у коэффициента капитализации?

- Коэффициент капитализации. Формула расчета по балансу

- Коэффициент капитализации. Расчет на примере ОАО «ММК»

- Коэффициент капитализации. Нормативное значение

Инфографика: Коэффициент капитализации

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Коэффициент капитализации. Формула расчета по балансу

Формула коэффициента капитализации имеет следующую форму:

Коэффициент капитализации =Обязательства/Собственный капитал=

(Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал=

(стр.1400+стр.1500)/стр.1300

Все данные для расчета можно взять из формы «Баланс». Важно отметить, под «Обязательствами» в формуле различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Таким образом, также имеет место следующая формула:

Коэффициент капитализации = Долгосрочные обязательства/Собственный капитал = стр.1400./стр.1300

До 2011 года формула расчета коэффициента капитализации имела следующий вид:

Коэффициент капитализации = (стр.590+стр. 690)/стр.490

В иностранной литературе можно встретить следующую формулу расчета коэффициента:

Коэффициент капитализации. Расчет на примере ОАО «ММК»

|

Рассмотрим пример расчета коэффициента капитализации для ОАО «Магнитогорский металлургический комбинат». Предприятие из отрасли «черная металлургия». Занимается производством стали. Является лидером среди предприятий металлургии в России и в мире. |

Для расчетов нам понадобится публичная бухгалтерская отчетность, которую можно получить с сервиса СПАРК или InvestFunds. В нашем пример были взяты четыре квартала 2013 года и первые три квартала 2014 года.

Как можно заметить, мы работает только со строками из раздела «Пассив». Коэффициент капитализации для ОАО «ММК»:

Коэффициент капитализации 2013-4 = (50199274+78705285)/138414101 = 0,9

Коэффициент капитализации 2014-1 = (48096120+90037849)/137873396 = 1

Коэффициент капитализации 2014-2 = (45956368+87681300)/147094603 = 0,9

Коэффициент капитализации 2014-3 = (37257076+100154968)/150436511 = 0,91

Как видно, за год расчетов коэффициент почти не изменился и был на уровне 1. Это нормативное значение для отечественных предприятий. Можно сделать вывод, что у ОАО «ММК» доля заемных средств равна доли собственных средств (50/50%). Ниже мы более подробно поговорим про нормативные значения.

Коэффициент капитализации. Нормативное значение

Поговорим о нормативных значениях. В отечественной литературе коэффициент капитализации считается оптимальным для предприятия при значении 1. Другими словами предприятие имеет равные доли заемных и собственных средств (50% заемный капитал, 50% собственный).

В экономически развитых странах значение коэффициента равняется 1,5 (60% заемный капитал, 40% собственный)

Норматив для коэффициента зависит от отрасли предприятия, размеров предприятия, фондоёмкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сравнивать с аналогичными предприятиями отрасли. Так будет более понятная картина финансов на предприятии.

Резюме

Итак, мы разобрали один из важнейших коэффициентов для инвесторов и для кредиторов – коэффициент капитализации. Чем выше его значение для предприятия, тем оно более предпочтительно для инвесторов и менее для кредиторов. Высокое значение коэффициента показывает, что предприятие теряет финансовую устойчивость; слишком низкое значение – предприятие теряет рентабельность. Показатель капитализации необходимо использовать совместно с коэффициентами рентабельности и ликвидности предприятия. Более подробно читайте про основной показатель рентабельности в статье: «Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»«.

Спасибо за внимание!

Автор: Жданов Василий Юрьевич, к.э.н.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

У вас ошибка в тексте! «Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации» — ДОЛЖНО БЫТЬ МЕНЬШИЙ КОЭФФИЦИЕНТ, А НЕ БОЛЬШИЙ