Разберем коэффициент оборачиваемости запасов. Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

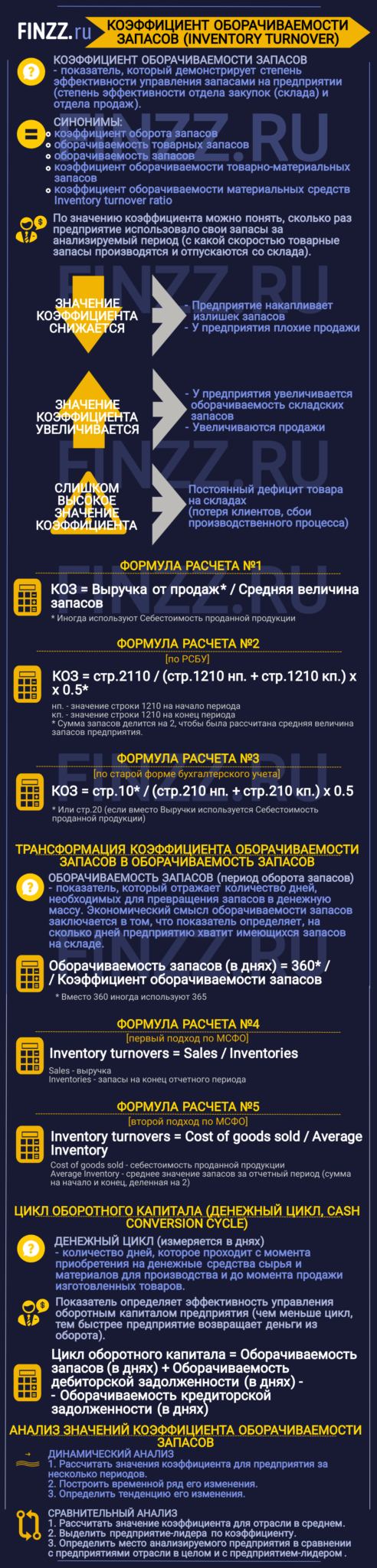

- Инфографика: Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости запасов. Экономический смысл

- Анализ коэффициента оборачиваемости запасов

- Коэффициент оборачиваемости запасови его синонимы

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

- Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

- Цикл оборотного капитала (денежный цикл,cashconversioncycle)

- Видео-урок: «Расчет ключевых показателей деловой активности для ОАО «Газпром»

- Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

- Коэффициент оборачиваемости запасов. Норматив

Инфографика: Коэффициент оборачиваемости запасов

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент оборачиваемости запасов. Экономический смысл

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

- предприятие накапливает излишек запасов,

- у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

- Коэффициент оборота запасов,

- Оборачиваемость товарных запасов,

- Оборачиваемость запасов,

- Коэффициент оборачиваемости товарно-материальных запасов,

- Коэффициент оборачиваемости материальных средств,

- Inventory turnover ratio,

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: «Расчет ключевых показателей деловой активности для ОАО «Газпром»

Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

|

Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА», которое является крупнейшим предприятием по добыче алмазов. |

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Коэффициент оборачиваемости запасов 2013-4 = 138224744/(43416382+39598628)*0,5 = 3,3

Коэффициент оборачиваемости запасов 2014-1 =41503568/(39598628+37639412)*0,5 = 1

Коэффициент оборачиваемости запасов 2014-2 =81551030/(37639412+41581870)*0,5 = 2

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов. Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

- Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

- Сравнительный анализ. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Читайте также статью>> «Топ-12 коэффициентов для финансового анализа«, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.