Второй формой бухгалтерского баланса на протяжении долгого времени был отчет о прибылях и убытках (далее ОПУ). Сейчас данное понятие используется лишь в разговорной речи. Официально документ называется отчетом о финансовых результатах деятельности предприятия.

Назначение ОПУ

Отчет о прибылях и убытках представляет собой одну из составных частей бухгалтерской отчетности. Первой формой является бухгалтерский баланс, а второй — отчет о финансовых результатах. ОПУ раскрывает информацию о доходах и расходах предприятия, показывает его экономическую стабильность.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Законодательные изменения

Долгое время, начиная с 1996 года, вторую форму бухгалтерской отчетности называли отчетом о прибылях и убытках. Но в 2011 году в закон о бухгалтерском учете Министерством финансов РФ были внесены изменения, согласно которым данный раздел теперь именуется отчетом о финансовых результатах. Однако вплоть до 2015 года документ носил прежнее название. Лишь после вступления в силу приказа Минфина № 57н он получил действующее в настоящий момент наименование.

Кроме того, в 2011 году было отменено деление бухгалтерской отчетности на формы. Именно поэтому, форма 2 «Отчет о прибылях и убытках», или форма 2 «Отчет о финансовых результатах» — это общепринятое наименование документа. Данные бумаги дополняют отчетами о финансовых оборотах и изменении собственного капитала, а также пояснительной запиской.

Важно! Небольшие компании освобождаются от обязанности предоставлять все виды бухгалтерской отчетности. Им достаточно сформировать баланс и ОПУ.

Кто формирует отчет о прибылях и убытках (форма 2)

Отчет о прибылях и убытках в российской форме обязаны сдавать все национальные юридические лица. Малочисленные предприятия, получающие небольшой доход, имеют возможность формировать документ по упрощенной схеме.

Отчет о финансовых результатах не сдают индивидуальные предприниматели и иностранные юридические лица, работающие в России. Однако международным компаниям не запрещено предоставлять отчетность по российским стандартам.

Формат ОПУ

Различают 4 официально утвержденных формы отчета о прибылях и убытках. Если говорить точнее, то существует лишь два варианта документа: полный и сокращенный. Однако, каждый из них делится на отчет с кодами строк и без них.

| Форма отчета о прибылях и убытках | Законодательное регулирование | Вид отчета | Пользователи |

| Полная | Приказ Минфина РФ № 66н (приложение 1) | Включены практически все виды доходов и расходов фирмы | Крупные и средние компании, зарегистрированные в качестве юридических лиц |

| Упрощенная | Приказ Минфина РФ № 66н (приложение 2) | Состав поступлений и затрат сокращен до минимального объема | Небольшие фирмы и некоммерческие предприятия |

Важно! Не все малочисленные компании имеют возможность сдавать упрощенную форму отчета о прибылях и убытках. Перечень предприятий, которые обязаны предоставлять полный документ, содержится в ФЗ-402 от 2011 года.

Компоненты и показатели ОПУ

Каждый компонент ОПУ имеет утвержденный на законодательном уровне код строки, который отражается в документе следующим за наименованием показателя столбцом. Полная форма содержит в себе развернутые данные финансовой деятельности компании, отражается не только величина прибыли или убытка, но и иные показатели доходности, например, валовой, чистый доход, коммерческие, управленческие затраты и др. Также в нем отражают финансовые результаты, такие как поступления от продажи продукции, прибыль до вычета налогов и доход, уменьшенный на величину затрат.

Упрощенный отчет о финансовых результатах включает в себя лишь показатель выручки и расходов, связанных с осуществлением основной деятельности компании, а также проценты, подлежащие уплате, и прочие расходы и доходы, а еще сумму налога и чистую прибыль.

Порядок заполнения ОПУ

Форма отчета о прибылях и убытках (о финансовых результатах) утверждена приказом Министерства финансов РФ № 67н. Порядок заполнения документа строго регламентирован российским законодательством:

- В первую очередь, прописывают наименование отчета и период. Ниже заполняют данные об организации, прописывают коды и единицы измерения.

- Сам отчет формируется в виде таблицы, состоящей из четырех столбцов: показатель, код строки, сумма за отчетный и аналогичный период.

- В случае необходимости, количество столбцов может быть увеличено. Такое бывает, например, когда компании нужно внести пояснения к показателям.

Важно! Отрицательная сумма записывается без знака минус и обособляется скобками.

Порядок отражения сведений в отчете

Отчет о прибылях и убытках условно можно поделить на три составляющих раздела:

- доходы предприятия;

- затраты фирмы;

- итог.

Первая группа включает в себя показатели, отражающие прибыль компании:

- В разделе выручка отражается сумма поступлений от основной работы предприятия. Для того, чтобы ее определить, из кредита (далее Кт) счета 90.1 отнимают дебет (далее Дт) счетов 90.3, 90.4.

- В строке, отражающей показатель поступлений от участия в УК других организаций, прописывают сумму дивидендов до вычета налогов.

- Пункт, посвященный процентам к получению, отражает выручку в виде процентов по долговым обязательствам или ценным бумагам.

- В составе прочих доходов учитываются денежные притоки от реализации оборудования, от перечисления пеней и неустойки, от поступления предметов дарения компании любого имущества, а также иные поступления.

Если компания составляет отчет по упрощенной схеме, в разделе «расходы» отражают две строки, посвященные затратам от основной деятельности предприятия и прочим денежным оттокам.

Полная форма отчета включает в себя больше показателей:

- В строке под кодом 2021 прописывается себестоимость продаж или расходы от обычной деятельности компании.

- В строке коммерческих затрат отражают сумму денежных оттоков предприятия, направленных на рекламу, транспортировку продукции, юридическое сопровождение реализации и другие расходы, связанные с продажей товаров.

- В состав управленческих трат входят затраты компании на содержание бухгалтерского и административного отдела, а также иных сотрудников, относящихся к управленческому звену.

- Раздел «Расходы» также включает в себя денежные оттоки предприятия, связанные с выплатой процентов по кредитам и займам. При формировании отчета важно суммировать все подобные траты и отразить их одной суммой.

- Иные расходы, не отраженные отдельной строкой, суммируются и включаются в состав прочих затрат.

Последний раздел отчета – это итоги деятельности предприятия. Они подводятся путем уменьшения суммы доходов на соответствующие затраты:

- валовая прибыль находится как разность между доходами и расходами от основной деятельности компании;

- выручка от реализации определяется путем уменьшения поступлений от основной работы фирмы на сумму коммерческих и управленческих затрат;

- выручка компании до налогообложения представляет собой сумму доходов от реализации продукции и остальных поступлений, отраженных в отчете, уменьшенную на проценты к уплате и прочие затраты.

В случае необходимости, компания имеет возможность отдельной строкой выделить иные расходы, например, сумму налога.

Изменения требований к заполнению отчета

В 2019 году приказом Министерства финансов изменены некоторые требования к заполнению ОПУ. Теперь максимально возможной единицей измерения, отражаемой в документе, может быть тысяча. Запрещено отражать суммы в миллионах.

В названии ОКВЭД добавлена цифра 2, также убраны такие строки, как 2421, 2450 и 2430, где прописывались суммы по налоговым обязательствам.

Перед фразой «налог на прибыль» добавлено слово «текущий». Также добавлены дополнительные строки, отражающие разные виды налогов.

Начиная с 2019 года, совокупную прибыль рассчитывают путем сложения чистой прибыли, налога на доход и результатов от переоценки внеоборотных активов, а также от прочих операций.

При заполнении ОПУ производить взаимозачет доходов и расходов возможно, но только в том случае, если подобное допустимо согласно действующему законодательству по бухгалтерскому учету.

Пример заполнения ОПУ

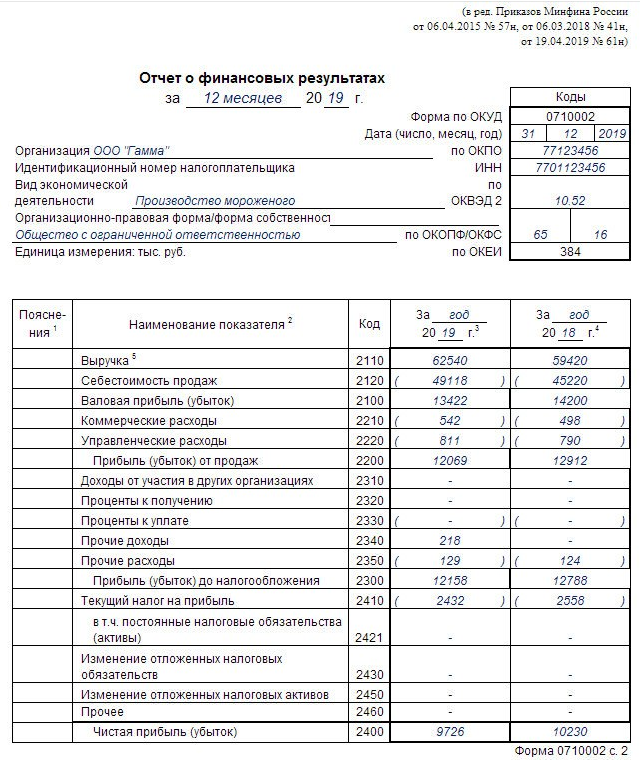

Чтобы понять, как выглядит обновленный отчет о прибылях и убытках, называемый сегодня отчетом о финансовых результатах, рекомендуется ознакомиться с примером его формирования:

| Показатель | Код | 20Х9 год, в тыс. руб. | 20Х0 год, в тыс. руб. |

| Прибыль | 2110 | 3663 | 5421 |

| Расходы от основной деятельности компании | 2120 | 1230 | 1145 |

| Валовой доход | 2100 | 5536 | 9845 |

| Коммерческие затраты | 2210 | 1101 | 903 |

| Управленческие денежные оттоки | 2220 | 1456 | 1254 |

| Доход от реализации продукции | 2200 | 6987 | 1012 |

| Получение процентов | 2320 | 4563 | 4563 |

| Уплата процентов | 2330 | 21 | 5 |

| Прочие поступления | 2340 | 15 | 8 |

| Иные затраты | 2350 | 11 | 136 |

| Доход до налогообложения | 2300 | 4536 | 6896 |

| Текущий налог на прибыль | 2410 | 30 | 14 |

| Прочее | 2460 | 41 | 78 |

| Чистый доход (убыток) | 2400 | 3245 | 9856 |

Важно! Суммы, отражаемые в отчете о прибылях и убытках, должны округляться до целого числа.

Ошибки и их последствия

В случае допущения ошибок при формировании отчета о прибылях и убытках, компанию могут наказать штрафом. Его размер регламентирован статьей 15,11 Кодекса об административных правонарушениях. Наказать могут только в том случае, если сумма, отраженная в отчете, искажена более чем на 10% от фактической.

Ответственность несет руководитель организации. Если нарушение произошло впервые, ему выпишут штраф в размере от 5 до 10 тыс. рублей, за повторное предоставление отчетности с некорректными суммами он увеличивается до 20 тысяч рублей.