Разберем коэффициент обеспеченности собственными оборотными средствами. Данный коэффициент входит в важную группу «Ликвидность» и описывает ликвидность (другими словами платежеспособность) предприятия. Коэффициент показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

- Инфографика: Коэффициент обеспеченности собственными оборотными средствами

- Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

- Как читать коэффициент обеспеченности собственными оборотными средствами?

- Коэффициент обеспеченности собственными оборотными средствами. Синонимы

- Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

- Пример расчета коэффициента обеспеченности собственными оборотными средствами

- Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

- Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Инфографика: Коэффициент обеспеченности собственными оборотными средствами

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

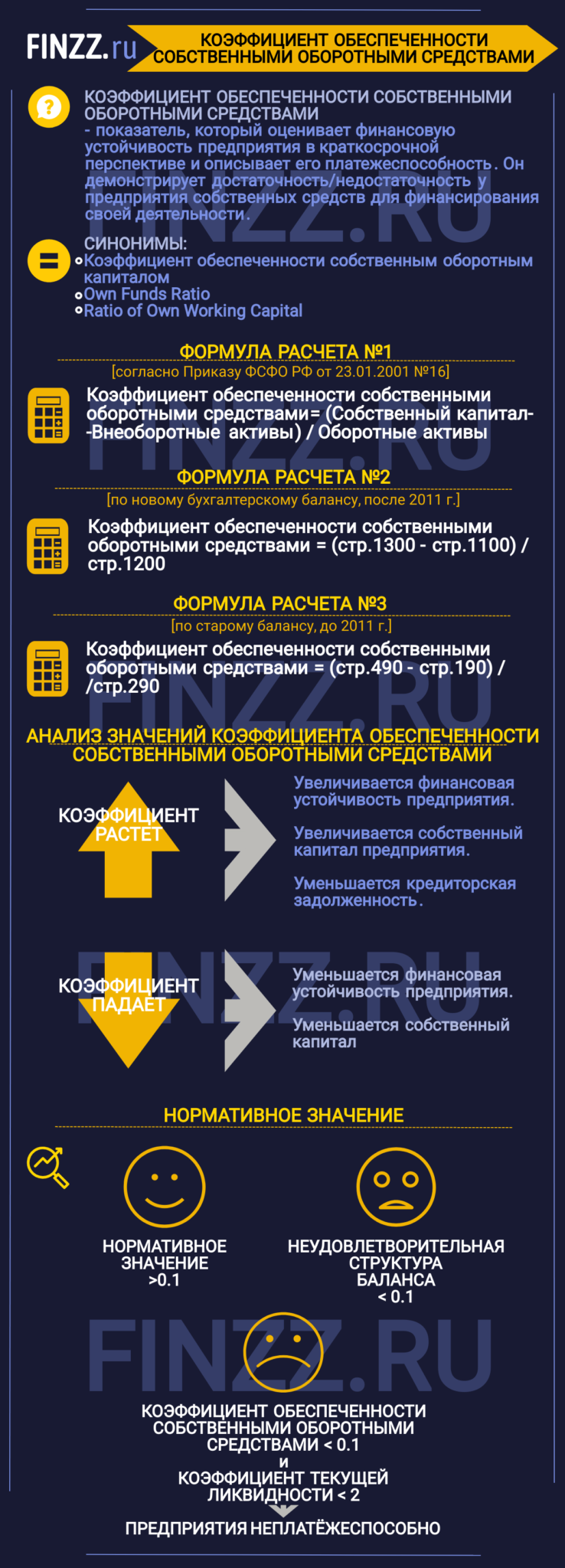

Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

Данный коэффициент оценивает финансовую устойчивость предприятия в краткосрочной перспективе (именно поэтому он относится к группе коэффициентов «Ликвидности», а не «Финансовой устойчивости»).

Как читать коэффициент обеспеченности собственными оборотными средствами?

Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

- Увеличивается финансовая устойчивость предприятия.

- Увеличивается собственный капитал предприятия.

- Уменьшается кредиторская задолженность

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

- Уменьшается финансовая устойчивость предприятия.

- Уменьшается собственный капитал.

Коэффициент обеспеченности собственными оборотными средствами. Синонимы

У данного коэффициента в литературе встречаются синонимы, чтобы лучше понимать, что речь идет об одном и том же коэффициенте желательно знать его синонимы: коэффициент обеспеченности собственным оборотным капиталом, Own Funds Ratio, Ratio of Own Working Capital.

Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

По новому бухгалтерскому балансу (после 2011 года) формула коэффициента рассчитывается так:

Коэффициент обеспеченности собственными оборотными средствами = (стр.1300-стр.1100)/стр.1200

По старому балансу формула будет иметь следующий вид:

Коэффициент обеспеченности собственными оборотными средствами = (стр. 490 — стр. 190)/стр. 290

Пример расчета коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

|

Для примера рассмотрим расчет коэффициента обеспеченности собственными оборотными средствами для предприятия ОАО «Акрон». Оно входит в список крупнейших мировых производителей минеральных удобрений. Предприятие относится к отрасли «Химическая и нефтехимическая промышленность». |

Возьмем данные из публичной отчетности с официального сайта компании за четыре периода. Так мы рассмотрим годовой период изменения показателя. На рисунке ниже приведена отчетность за 4 квартала ОАО «Акрон».

Коэффициент обеспеченности сос 2013-4 = (36011464-80504305)/16656685 = -2,6

Коэффициент обеспеченности сос 2014-1 = (33170418-79131518)/14603409 = -3,14

Коэффициент обеспеченности сос 2013-2 = (28987272-80887691)/16162538 = -3,2

Коэффициент обеспеченности сос 2013-3 = (27293188-80173323)/18761037= -2,8

Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность).

Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Данный коэффициент не получил широкого применения в западной практике финансового анализа. В отечественной практике данный коэффициент используется для определения признаков несостоятельности (банкротства). Нормативное значение коэффициента обеспеченности собственными оборотными средствами >0.1. Если значение коэффициента <0.1, то согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» структура баланса предприятия признается неудовлетворительной. Если при этом еще коэффициент текущей ликвидности <2, то предприятие признается неплатежеспособным.

Резюме

Данный коэффициент в настоящее время рекомендательно используется арбитражными управляющими для оценки структуры баланса (по приказу от 1994 года). В арбитражной практике он не применяется. Тем не менее, его полезно рассчитывать для внутренней диагностики своей структуры баланса на предприятии.

Удачи вам в финансовом анализе!

Автор: Жданов Василий Юрьевич, к.э.н.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |