Главный параметр, который может оценить даже начинающий инвестор – это риски. Перед тем, как вкладывать средства в тот или иной финансовый инструмент, необходимо их учитывать. Самый простой способ определить риск – посмотреть на доходность, с которой он находится в прямой положительной корреляции. То есть, чем выше потенциальная доходность, тем больше инвестор рискует.

Правда, это правило имеет ряд исключений. Так, может быть высокий риск по инвестиции, но доходность при этом низкая. В этом случае необходимо использовать ряд дополнительных коэффициентов, которые помогают определить рентабельность инвестиций.

Что такое доходность?

Под доходностью подразумевается то, сколько денег заработал инвестор на этих вложениях. Чтобы ее получить, необходимо воспользоваться формулой.

(Pt + 1 − Pt + CF) / Pt,

где Pt + 1 — цена актива сейчас или на момент продажи,

Pt — цена актива на момент покупки,

CF — промежуточный денежный поток, который принес актив за время владения им, — например, выплаченные дивиденды

Типичный пример, который наглядно демонстрирует доходность портфеля: инвестором была приобретена акция стоимостью 100 долларов. А продана она за 150 долларов. За все время, что эта ценная бумага находилась в собственности инвестора, она принесла 3 доллара дивидендов.

Таким образом, для определения доходности вложений, необходимо отнять от 150 долларов, по которой акция была продана 100 долларов, которые являются ее изначальной стоимостью, приплюсовать к полученной сумме количество заработанных дивидендов, а потом итог разделить на 100. В конечном итоге, получается 53% доходности.

Иногда в формуле дивиденды не учитываются, и оценивается доходность инвестиций именно от спекулятивной торговли.

Доходность бывает разных типов: дневной, месячной, квартальной, годовой или общей. В последнем случае оценивается то, сколько денег принесла акция тем инвесторам, которые ее приобрели на старте продаж и не продали по сей день.

Правда, если необходимо сравнить активы, которые находились во владении в течение определенного времени, то определения доходности уже недостаточно. В этом случае необходимо все инструменты привести к годовой доходности.

Здесь можно использовать три метода. Выбор конкретного зависит от того, какими данными владеет инвестор. Если у него есть вся информация, то результат не будет отличаться, можно пользоваться любым из них.

Если есть данные о доходности активов за каждый год их владения, то необходимо воспользоваться этой формулой, чтобы определить доходность.

((1 + r1) × (1 + r2) × (1 + r3) × (1 + rn))1/n − 1,

где rn — доходность за каждый анализируемый период,

n — количество периодов (лет).

На первый взгляд может показаться, что значительно определить среднее арифметическое доходности всех активов вместе взятых за определенное время. Но такой подход будет неточным, поскольку часть прибыли может реинвестироваться, на итоговый процент влияют дивиденды, и так далее.

Теперь пример. Предположим, инвестором была приобретена акция стоимостью 100 долларов, которая находилась в его собственности в течение трех лет. Доходность за эти временные промежутки изменялась следующим образом:

- Первый год – рост стоимости акции на 20%.

- Второй год – падение цены на 10%.

- Третий год – прибавка 30% к стоимости.

В этом случае общая годовая доходность инвестиций за это время будет определяться следующим образом.

((1 + 20%) × (1 − 10%) × (1 + 30%))1/3 − 1 = 11,98%

Если сравнивать со средним арифметическим, то получилось бы значение на 1,35 процентных пунктов выше.

Среднее геометрическое учитывает то, что доходность изменяется. Поэтому волатильность учитывается. Причем чем более высокая волатильность актива, тем ниже среднее геометрическое будет находиться по отношению к среднему арифметическому.

Если человек знает всю доходность по всем инструментам за это время, то можно тогда использовать такую формулу:

(1 + Общая доходность)(365 / Количество дней владения активом) − 1

Так, если была приобретена акция за 100 долларов, и в течение 714 дней она оставалась на счете, а на 715-й день она была реализована с доходностью 74% за все время. В этом случае определять общую годовую доходность нужно следующим способом.

(1 + 74%)(365 / 715) − 1 = 32,68%

Одним словом, итоговая сумма заработанных на инвестициях денежных средств составила 32,68% годовых за весь период, который был рассмотрен.

Если инвестор знает начальную стоимость инвестиций и конечную стоимость, то общая годовая доходность определяется следующим образом:

(Конечная стоимость актива / Начальная стоимость актива)(1 / Количество периодов) − 1

Например, было приобретено 20 акций стоимостью 200 долларов. Инвестор решил, что они должны удерживаться в течение двух лет. За это время каждый год выплачивался 1 доллар дивидендов на каждую приобретенную акцию. Состоянием на момент продажи стоимость акции составила 270 долларов. В этом случае общая годовая доходность будет следующей:

((270 × 20 + 2 × 20) / 200 × 20)(1/2) − 1 = 16,62%

Таким образом, совокупная годовая доходность составила 36%, а общая годовая – 16,62%.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Как определить риск?

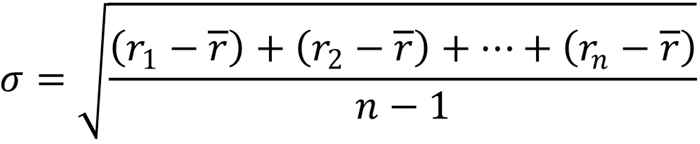

Определение риска – это важнейшая составляющая оценки рентабельности вложений. Что это такое? Под риском подразумевается вероятность, что вложенные в финансовые инструменты деньги будут потеряны. Если говорить о стандартной портфельной теории, которая используется наиболее часто для определения риска, под ним подразумевается стандартное отклонение доходности инвестиционного инструмента. Чем больше разброс от средней доходности, тем выше риск.

Допустим, стоимость акции увеличивается в среднем на 10% в год. Возможны при этом отклонения. В одно время она увеличивается на 15%, а в другое – лишь на 5%. Вот такие отклонения и нужно определить.

Чтобы определить стандартное отклонение, необходимо воспользоваться следующей формулой.

Расшифровывается формула следующим образом:

- rn — доходность за n-й период, обычно годовая,

- r̄ — среднее арифметическое доходности актива за все время владения,

- n — количество периодов: если считаем по годовой доходности, то количество лет.

Например, срок владения активом составляет 4 года. Инвестор желает получить стандартное отклонение для этого актива. Он владеет информацией о том, какая доходность была у этого актива за каждый год.

Чтобы определить стандартное отклонение доходности, сперва необходимо определить среднее арифметическое, а потом уже подставлять данные в формулу, указанную выше.

Чем больше отклонение значения от фактической стоимости, тем выше риск по инвестиционному инструменту. Если значение стандартного отклонения слишком низкое, это указывает на то, что годовые доходности расположены вблизи среднего значения, а риск от инвестиций в конкретный актив сравнительно небольшой.

Индикаторы привлекательности активов

Преимущество индикаторов привлекательности активов в том, что человек может всегда сравнить между собой показатели для каждой из ценных бумаг. Есть такие индикаторы.

Коэффициент вариации

Это количество риска, которое приходится на единицу доходности. Чтобы его определить, необходимо размер стандартного отклонения разделить на среднее арифметическое доходности.

Где используется этот показатель? Например, для сопоставления финансовых инструментов, имеющих разные показатели доходности и риска.

Коэффициент Шарпа

Это один из наиболее важных показателей, предназначенных для оценки рентабельности вложений. Он указывает на то, в какое количество раз доходность от инвестирования выше риска. Чтобы его определить, необходимо сначала разделить среднюю доходность безрискового актива на стандартное отклонение за определенный период, после чего получившееся значение отнять от средней доходности актива (за месяц, год в зависимости от ситуации).

Коэффициент информации

Этот индикатор сравнивает соотношение риска и доходности с каким-то другим показателем. В качестве него может выступать экономический индекс. Такие показатели называются бенчмарками.

Под коэффициентом информации подразумевается отношение доходности к стандартному отклонению этой доходности у актива и бенчмарка. С помощью этого коэффициента можно определить, есть ли смысл вкладывать деньги в финансовый инструмент или определенный их набор.

Самым популярным бенчмарком выступает S&P 500.

Коэффициент Сортино

Этот показатель работает очень похожим на коэффициент Шарпа образом, только характер расчета риска отличается. В этом коэффициенте для определения риска используется лишь доходность ниже определенного уровня. Как правило, он определяется, как доходность безрискового актива за сопоставимый период или нулевая ставка.

Считается, что положительные отклонения доходностей выше доходности безрискового актива не сопряжены с риском, поскольку увеличивают доходность финансового инструмента. Следовательно, необходимости их учитывать для определения риска.

Коэффициент Трейнора

Этот показатель также напоминает коэффициент Шарпа. Только расчет риска выполняется немного другим способом. В качестве риска определяется бета акции, которая показывает волатильность финансового инструмента по отношению к рынку.

Выводы

Таким образом, для оценки привлекательности инвестиций используется целый набор инструментов. Конечно, это не все индикаторы. Например, для прогнозирования будущих котировок активно используется технический анализ. Провести его можно как в торговом терминале, так и на специализированных сайтах.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |