В конце года мировые центральные банки обозначили тенденцию к ужесточению денежно-кредитной политики. На прошлой неделе ФРС объявила о начале отмены своей программы количественного смягчения. В связи с этим свежих денег на рынках в следующем году явно будет меньше. Это означает, что волатильность увеличится. Неопределенность уже увеличилась, потому что если в 2021 году биржевые игроки смогут торговать, исходя из идеи «покупай и держи», то в 2022 году наступит время для активного управления своим брокерским счетом, быстрого реагирования на события и переход от одного актива к другому и третьему лицу.

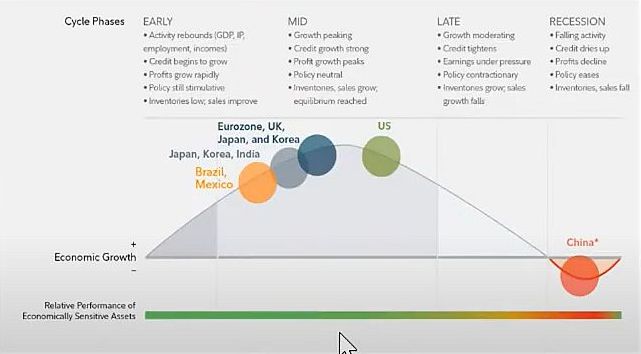

Глядя на перспективы рынка с точки зрения экономических циклов, Fidelity хорошо продемонстрировала, что разные страны находятся на разных стадиях: еврозона, Южная Корея, Бразилия, Мексика, Россия находятся на второй стадии роста… И Соединенные Штаты Пики ее экономического роста уже прошли и, скорее всего, в ближайшие полгода начнется замедление ее темпов роста. Следовательно, инвестиционный приоритет, вероятно, должен сместиться с акций роста на акции стоимости. Китай уже находится в фазе замедления экономического роста, то есть в фазе рецессии.

Экономические циклы разных стран

Почему это важно знать? Чтобы не полагаться на те отрасли, которые когда-то были лидерами роста, на первый план, скорее всего, выйдут другие отрасли экономики.

Например, мне нравится видеть, как рынок США вел себя во времена, когда ФРС начала сокращать свои программы количественного смягчения. Итак, 2013-2014: белая линия на графике — динамика баланса ФРС, желтая линия — динамика индекса S & P500, синяя линия — доходность государственных облигаций. График показывает, что, когда предыдущая программа количественного смягчения ФРС начала закрываться, фондовые индексы замедлились и вступили в фазу волатильной консолидации. В то же время доходность не обязательно будет расти, на самом деле доходность государственных облигаций США может начать активно снижаться, пока ФРС не начнет повышать ставку. Теперь мы полагаем, что в 2022 году регулятор США начнет повышать ставку в апреле-мае-июне. Таким образом, до этого момента вполне возможно, что доходность государственных облигаций США также будет снижаться.

Что это значит? Что сейчас лучше не торговать акциями финансового сектора и страховых компаний. И наоборот, когда ставки повышаются, доходность начинает расти, и на этом этапе лучше всего покупать активы, которые реагируют на повышение ставок.

Если мы посмотрим, как работают различные классы активов, например, динамика фондов, мы увидим, что акции роста процветают в условиях низких ставок, а акции стоимости — в условиях роста ставок.

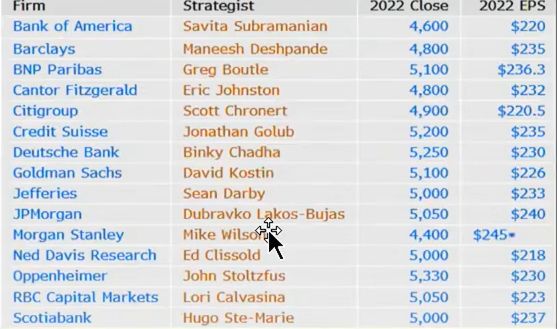

Прогноз на 2022 год (прогноз стратегов)

Средний прогноз для S & P500 составляет 5000 пунктов, что примерно на 10% выше текущих уровней. Следующий год, скорее всего, будет не таким успешным, как текущий, потому что деньги будут дороже и денег будет меньше, но тем не менее прогноз стратегов на следующий год вполне положительный. Ожидается, что в 2022 году инфляция в Америке будет высокой, выше 3%. На что в этой связи сделать акцент? Каким классам активов следует отдавать приоритет? Наилучшие перспективы будут у сырьевых товаров, продуктов питания, недвижимости и золота, но их потенциал роста по-прежнему будет ограниченным. Если инфляция умеренная (2–3%), то предпочтение следует отдавать рынку недвижимости, фондовому рынку и сырьевым товарам. Реальная доходность государственных облигаций развитых стран останется отрицательной до конца 2022 года, что поддержит спрос на акции.

Свое мнение эксперт высказал в прямом эфире «ФИНАМ Митап» «Не удивляйся, а действуй: как торговать на волатильных рынках».