ЦИАН-адр

Мы начинаем хеджирование от аналитика Cyan с целевой ценой 17,2 долл. США за ADS и рекомендацией ВЫШЕ РЫНКА. В первые 7 недель после размещения акции Cyan торговались в основном ниже цены IPO 16,0 долл. США за ADS на фоне общей волатильности рынка и сообщений СМИ о возможном регулировании сегмента аренды жилья в России.

Мы считаем, что текущие низкие котировки (7,3x EV 2022P / выручка с 24%-ной скидкой на HHR и 59% на прямые международные аналоги) предлагают хорошие уровни для входа в эту новую интернет-историю, сочетающую инвестиции в оцифровку инструментов привлечения клиентов в реальном рынок недвижимости, лидерство по доле рынка и продуктовому портфелю, положительные прогнозы EBITDA и SPF, опытная управленческая команда и умеренный акционерный риск. Наша оценка, основанная на комбинации DCF и нескольких методов, предполагает 10,9-8,2x 2022-23P EV/Revenue (соответствует 13-5% премии на HeadHunter) с потенциалом роста 47% по сравнению с текущими котировками.

Выигрышная бизнес-модель — ключ к лидерству на рынке. Циан — классический вертикальный онлайн-агрегатор, специализирующийся исключительно на услугах для российского рынка недвижимости. Циан представлен во всех сегментах этого рынка, а также имеет доступ к масштабному рынку ипотечного кредитования. Благодаря высокой узнаваемости бренда и широкому ассортименту продуктов Cyan является предпочтительным партнером для широкой интернет-аудитории и профессионалов в сфере недвижимости, что обеспечивает высокую вовлеченность пользователей на платформу. Циан — игрок № 1 в четырех самых густонаселенных регионах России и второй агрегатор после Авито в остальных 20 основных регионах по количеству контактов с агентами и частными продавцами. Бизнес-модель Cyan включает сильные сетевые эффекты, диверсифицированные потоки доходов и высокие торговые барьеры.

Оцифровка инструментов привлечения клиентов на рынок недвижимости предполагает высокий потенциал роста бюджетов онлайн-агрегаторов. По данным Frost & Sullivan, общая стоимость рекламы недвижимости в России составляет около 76 млрд руб., в 2020 г на все цифровые каналы приходилось 53%, на онлайн-агрегаторы — 18%.

Между тем, доля онлайн-агрегаторов в общем объеме агентского вознаграждения, составляющая в среднем 3%, остается значительно ниже двузначного уровня развитого рынка, в то время как разработчики тратят менее 5% своих рекламных бюджетов на этот канал привлечения клиентов. Frost & Sullivan прогнозирует более чем двукратный рост доли онлайн-агрегаторов в бюджетах агентов и разработчиков к 2025 году на фоне общей тенденции и притока покупателей в интернет. Таким образом, на горизонте лет целевой рынок Циана может показать потенциал роста в 3,5 раза до 47 млрд рублей. Кроме того, компания изучает возможности развития на смежных рынках, например за счет привлечения клиентов на рынок ипотеки, объем которого к 2025 году может составить 135 млрд рублей

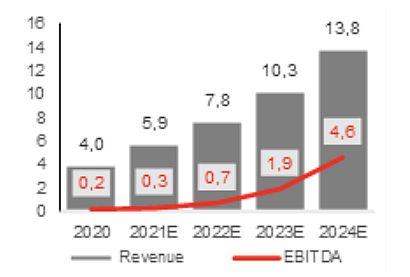

Привлекательный профиль роста с сильным стремлением стать игроком PropTech. Cyan реализует мультиоператорную модель роста, направленную на увеличение монетизации ключевых продуктов (листинги и лиды) как в столицах, так и в регионах, расширение присутствия в регионах (органическое и через закупки) и развитие сопутствующих сервисов (рынок ипотеки, Аренда C2C, сделки по обмену жильем), чтобы стать уникальной онлайн-платформой недвижимости. Мы ожидаем, что выручка Cyan вырастет в среднем на 33,0% в 2021–2025 годах, что почти в четыре раза превысит размер компании в течение 5 лет.

По нашим оценкам, дополнительная выручка будет разделена в пропорции 75:25 между основной деятельностью (ожидается рост CAGR на 28% в 2021–2025 годах) и новыми проектами (CAGR +82% в 2021–2025 годах). На горизонте 2022–2023 годов Cyan станет самым быстрорастущим агрегатором публичных онлайн-платформ недвижимости в мире и третьей по темпам роста российской публичной интернет-компанией после Ozon и Яндекса.

Положительные ожидания по рентабельности и PSD. За 9М21 на уровне группы Cyan продемонстрировала умеренно положительную рентабельность по скорректированному показателю EBITDA (4,7%). Основной бизнес онлайн-агрегатора демонстрирует сильную рентабельность в Московском регионе: скорректированная рентабельность по EBITDA за 3 кв. 2021F) и, как ожидается, этот уровень будет устойчивым в среднесрочной перспективе благодаря отличному опыту работы с пользователями платформы и сильному сетевому эффекту. Мы ожидаем, что основной бизнес Qian в других регионах, а также новые проекты окажутся безубыточными в 2024–2025 годах, что приведет к увеличению рентабельности всей Группы до 40–42%.

Обратите внимание, что (как и в случае с HH) бизнес-модель Cyan, построенная вокруг онлайн-платформы, предлагает неоспоримые преимущества: сильный операционный леверидж, низкую инвестиционную интенсивность и отрицательный оборотный капитал, что вместе с положительным прогнозом EBITDA приведет к здоровому Динамика SDP с 2023 г

Риски: конкуренция, управленческий риск, возможность постоянно обновлять продукты и привлекать специалистов, регулирование интернет-рынка и рынка недвижимости.

Голубой: Выручка и скорректированная EBITDA, млрд руб