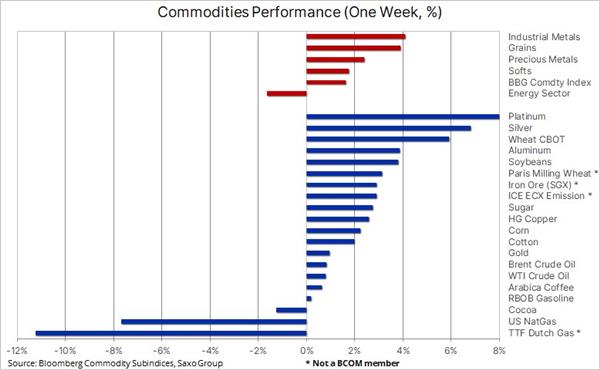

Сектор сырьевых товаров торгуется с повышением в течение пяти недель, а индекс сырьевых товаров Bloomberg близок к достижению семилетнего максимума в октябре 2021 года. Промышленные металлы лидируют с индексом LMEX, который отслеживает шесть основных контрактов на промышленные металлы, торгуемые в Лондоне, достигнув исторического максимума благодаря стимулам со стороны Китая и сокращению мировых запасов. Драгоценные металлы продолжали удивлять рынок: серебро и платина подорожали благодаря золоту, которое достигло двухмесячного максимума. И это несмотря на продолжающиеся препятствия для роста реальной доходности в США, поскольку рынок ожидает агрессивных действий Федеральной резервной системы по сдерживанию инфляции в ближайшие месяцы.

На прошлой неделе в энергетическом секторе наблюдалась смешанная торговля: сырая нефть увеличила свою недельную серию побед до пяти, но после достижения нового семилетнего максимума началась фиксация прибыли и консолидация, что может спровоцировать краткосрочную и долгожданную коррекцию. Однако с такими сильными фундаментальными факторами риск крупного отката, по-видимому, ограничен. Тем временем природный газ падает по обе стороны Атлантики, благодаря мягкой погоде в США и сильным поставкам СПГ в Европу, компенсируя риск роста цен, связанный с агрессивным поведением России на границе с Украиной.

Сельскохозяйственный индекс Bloomberg вырос до самого высокого уровня с 2016 года, в первую очередь за счет пшеницы, сои, сахара и хлопка. Фьючерсы на пшеницу в Чикаго и Париже выросли, так как рынок обеспокоен влиянием роста напряженности между Россией и Украиной, двумя крупнейшими в мире экспортерами зерна, на поставки. В сочетании с высоким спросом в таких странах, как Египет, Турция, Алжир и Китай, перебои с поставками могут спровоцировать дальнейшее повышение цен.

Другие основные продукты питания, такие как сахар и соевые бобы, получают поддержку за счет более высоких цен на топливо, поскольку это делает более привлекательным преобразование большего количества сельскохозяйственной продукции в биотопливо. После нескольких месяцев спекулятивных продаж фондов, сокращающих длинные позиции, торгуемые в Нью-Йорке фьючерсы на сахар-сырец продемонстрировали самый большой недельный рост с декабря, в то время как фьючерсы на соевое масло в Чикаго и малайзийское пальмовое масло торговались близко к историческим максимумам.

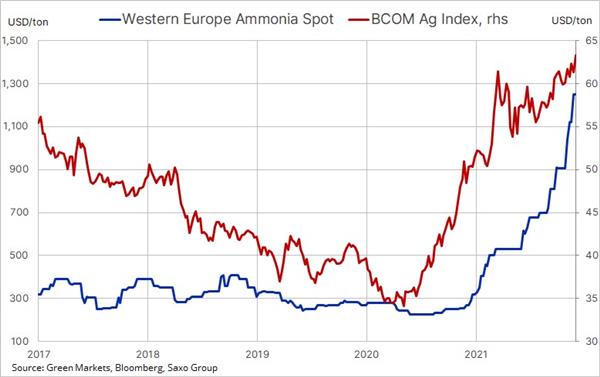

Эти события в сочетании с резким ростом стоимости удобрений означают, что самая высокая за 14 лет инфляция на продукты питания не уменьшится в ближайшее время, оказывая дополнительное давление на экономику основных импортеров на Ближнем Востоке и в Северной Африке. В Европе энергетический кризис ведет континент прямо к кризису удобрений, когда неутешительно высокие цены или даже отсутствие поставок могут вынудить фермеров использовать меньше, что приведет к снижению производства, или переложить затраты на потребителя. Европа больше всего пострадала от сокращений на заводах по производству удобрений, вызванных ростом цен на газ, ключевое сырье для производственного процесса.

Поскольку они играли в догонялки после нескольких недель отсутствия импульса. Золото будет искать поддержку на уровне 1830 долларов и сопротивление на уровне 1850 долларов, а затем ноябрьский максимум на уровне 1877 долларов.

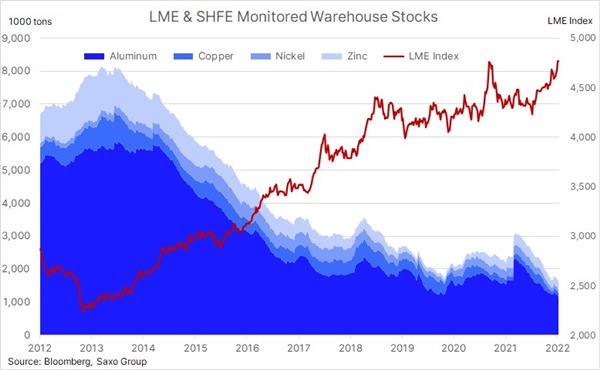

Сектор промышленных металлов подскочил до рекордно высокого уровня из-за перспективы быстрого сокращения запасов, перебоев с поставками и перспективы стимулирования со стороны Китая, что создает потенциал для возобновления роста. Никель снова лидирует, достигнув 24 000 долларов за тонну впервые за более чем десятилетие, в то время как олово, самый легкий металл по объему, установило новый исторический максимум. Никель, один из нескольких металлов, включая литий и кобальт, жизненно важных для производства аккумуляторов для электромобилей, не видел такого уровня дефицита с 2007 года, поскольку акции на Лондонской и Шанхайской фондовых биржах продолжают снижаться. Кроме того, напряженность вокруг Украины повысила вероятность перебоев с экспортом из России.крупный производитель никеля наряду с Индонезией.

Медь торгуется в боковике после недавней неудачной попытки роста. Мы сохраняем наш оптимистичный взгляд на медь, поддерживаемый перспективами роста спроса в направлении электрификации, ограниченными запасами и признаками того, что Китай активизирует политику поддержки замедляющейся экономики, тем самым компенсируя недавние макроэкономические риски, особенно те, которые связаны с неустойчивым реальным курсом Китая имущественный сектор.

Ежемесячное ралли сырой нефти показало признаки замедления после того, как нефть марки Brent встретила сопротивление на пути к ключевой цене в 90 долларов за баррель, а также после того, как запасы сырой нефти в США выросли впервые за восемь недель, а Белый дом заговорил о возможности ускоренное высвобождение стратегических резервов. Тем не менее, рынок остается очень напряженным, поскольку предложение изо всех сил пытается не отставать от спроса, который сдерживается растущими омикронными ящиками по всему миру.

Рынок особенно обеспокоен тем, что группа ОПЕК+, несмотря на признаки увеличения добычи, не сможет достичь этих целей. В течение нескольких месяцев мы наблюдаем неспособность группы не добиться ежемесячного увеличения добычи на 400 000 баррелей в день, особенно из-за проблем в Нигерии и Анголе. Однако в последнее время проблемы с производством привели к тому, что ряд других стран, в том числе и Россия, не справились с поставленными задачами.

Увеличивающийся разрыв между распределением добычи ОПЕК+ и фактической добычей был основным фактором, и, учитывая прогноз, указывающий на рост спроса и сокращение имеющихся мощностей, риск достижения цели в 100 долларов к концу года продолжает расти. Этот риск был отмечен МЭА в последнем отчете по рынку нефти за январь. В нем группа заявила, что рынок кажется более жестким, чем предполагалось ранее, и спрос оказался устойчивым к спреду опционов омикрон.

Ожидается, что мировой спрос на нефть в ближайшее время не достигнет пика, и это окажет дополнительное давление на имеющиеся резервные мощности, которые уже ежемесячно сокращаются, увеличивая риск дальнейшего роста цен. Это подтверждает наш долгосрочный оптимистичный взгляд на рынок нефти, поскольку годы недоинвестирования позади: нефтяные компании перенаправят часть своих и без того урезанных капиталовложений на производство энергии с низким уровнем выбросов углерода.

Источник: Saxo Group

В краткосрочной перспективе, как уже упоминалось, рынку необходимо закрепить недавний сильный рост, и с учетом этого существует риск небольшого отката. Нефть Brent, как и WTI, имеет несколько уровней поддержки, первый из которых находится на уровне 85,50 доллара, затем 83 доллара, прежде чем появится первая основная поддержка на уровне 81,80 доллара, что составляет 38,2% отката последнего сильного роста. Маловероятный откат такого масштаба, скорее всего, будет рассматриваться как возможность получить новые долгосрочные позиции.