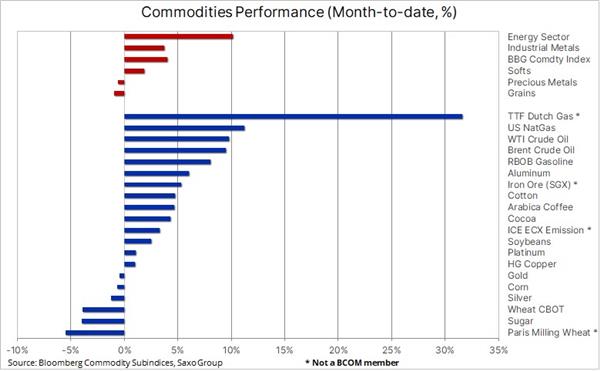

Сырьевые товары продолжили свое ралли на этой неделе: общий товарный индекс Bloomberg в этом месяце вырос на 4,1%, а индекс SP GSCI — на 5%. Энергетический сектор находится в центре внимания с начала года, при этом более низкие, чем ожидалось, поставки сырой нефти выросли почти на 10%, а также рынок природного газа, как в подстаканниках США.

В макроэкономической сфере сырьевой сектор получил дополнительный импульс от более слабого доллара и более низкой доходности облигаций после того, как данные показали, что потребительские цены в США в декабре достигли 40-летнего максимума в 7%. В Китае, напротив, индекс потребительских цен снизился и в сочетании со слабыми кредитными данными повысил вероятность того, что китайское правительство ускорит темпы реализации некоторых из 102 крупных проектов, намеченных в плане развития на 2021 г. -25. Многие из них потребуют использования промышленных металлов в той или иной форме, так как призваны обеспечить энергетическую безопасность, доступное жилье, развитие инфраструктуры и логистики.

Сектор промышленных металлов подскочил до трехмесячного максимума из-за перспективы быстрого сокращения запасов, перебоев с поставками и вышеупомянутой перспективы того, что китайские стимулы повысят потенциал для возобновления роста. Никель достиг 10-летнего максимума на опасениях, что Индонезия, крупнейший в мире поставщик, введет экспортные пошлины на поставки сырого никеля, чтобы помочь развитию более прибыльного внутреннего сектора. Индонезийские акции в сочетании с высоким спросом на аккумуляторы для электромобилей могут вызвать серьезную нехватку предложения в 2022 г. После нескольких месяцев боковых торгов медь показала признаки прорыва вверх, преодолев область сопротивления в 4 доллара 0,47-50.Это связано с перспективами роста спроса на электроэнергию, ограниченными поставками и признаками того, что Китай активизирует свои политические меры для поддержки замедляющейся экономики, тем самым компенсируя недавние макрориски, особенно те, которые связаны с неблагополучным сектором недвижимости.

Сельскохозяйственный сектор начал год неоднозначно: сырье в ограниченном количестве, такое как кофе, хлопок и соевые бобы, торговалось в плюсе, в то время как пшеница продолжает демонстрировать слабость. Министерство сельского хозяйства США повысило прогноз мировых запасов, а Международный совет по зерну прогнозирует рекордное мировое производство на предстоящий сезон 2022-2023 гг. Неблагоприятные погодные явления в Бразилии продолжают негативно сказываться на поставках кофе и, в последнее время, соевых бобов, хотя в районах выращивания этих культур ожидаются благоприятные дожди.

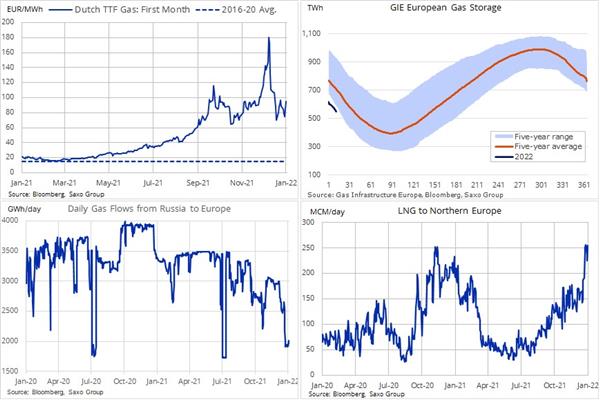

Очередная неделя американских горок развернулась на мировых газовых рынках. Фьючерсные контракты на природный газ в США выросли в среду на 14% до шестинедельного максимума в ответ на холодную и ледяную погоду, а на следующий день упали на 12% из-за более теплых прогнозов и после того, как данные о недельных запасах превзошли ожидания. Добавьте к этому недавний всплеск поставок СПГ в Европу, и некогда изолированный рынок США стал гораздо более подвержен международным событиям, что привело к самому большому недельному приросту с ноября.

Тем временем в Европе бушует энергетический кризис, и даже несмотря на то, что флот танкеров-метанеров доставляет все больше газа, цены остаются болезненными, а для некоторых просто недоступными. Эти поставки в сочетании с мягкой январской погодой снизили риск отключений электроэнергии и пустых газохранилищ, но неопределенность в отношении газопровода «Северный поток — 2» и намерений России в отношении Украины по-прежнему вызывает всплески и высокую волатильность. Голландские эталонные фьючерсы на газ TTF на короткое время торговались ниже 70 евро за МВтч в четверг в ответ на вышеупомянутую мягкую погоду и высокие запасы СПГ.прежде чем резко подскочить выше 90 евро/МВтч после того, как переговоры между США и Россией не развеяли опасений возможных военных действий на Украине, через которую в Европу проходит около трети российского газа.

Сырая нефть продолжает свое ежемесячное ралли, и хотя скачок в начале января был вызван временными опасениями перебоев с поставками из Ливии и Казахстана, тем временем стали очевидны более серьезные и тревожные события. Мы видим, что омикронный вариант Covid-19 оказывает гораздо меньшее негативное влияние на глобальное потребление. Кроме того, есть признаки того, что ряд стран группы ОПЕК+ испытывают трудности с доведением добычи до ранее согласованных уровней. В этом месяце этот фактор также оказал поддержку ценам.

В течение нескольких месяцев мы видели, как группа изо всех сил пытается выполнить предыдущие договоренности об увеличении добычи, поскольку ежемесячный прирост в 400 000 баррелей в сутки не был достигнут, в основном из-за проблем в Нигерии и Анголе. В своем последнем производственном обзоре за декабрь компания SP Global Platts обнаружила, что 14 из 18 участников, включая Россию, не достигли цели. По данным компании, 18 членов группы производили в декабре 37,72 млн баррелей в день, что примерно на 1,1 млн баррелей ниже их совокупной квоты.

Увеличивающийся разрыв между квотами ОПЕК+ и фактической добычей нефти уже ощущается на рынке, при этом фьючерсные цены WTI и Brent в следующем месяце выше, чем цены последующих контрактов. Спрэд, или так называемый «бэквардейшн», между первым и вторым фьючерсными контрактами на нефть марки Brent увеличился с минимума в 20 центов за баррель в начале декабря, когда опасения по поводу опциона на омикрон вызвали резкую коррекцию, до 70 центов за баррель бочка сейчас.

Ожидается, что в ближайшее время мировой спрос на нефть не достигнет пика, что усилит давление на свободные мощности, которые уже ежемесячно сокращаются, повышая риск дальнейшего роста цен. Это поддерживает наш долгосрочный бычий взгляд на рынок нефти, поскольку он сталкивается с годами недоинвестирования, поскольку крупные нефтяные компании переориентируют часть своих и без того сокращенных капиталовложений на производство энергии с низким уровнем выбросов углерода. Время следующего движения вверх зависит от краткосрочной способности Brent закрыться выше $85,50 за баррель, что составляет 61,8% отката от падения 2012-2020 годов, после чего следует прорыв выше $85,50 за баррель, двойная вершина $86,75. Прежде всего,приведенный ниже график все чаще указывает на необходимость консолидации или, возможно, даже коррекции, но при сильных фундаментальных показателях только более высокий, чем ожидалось, спрэд опционов омикрон и более высокая добыча могут привести к резкому падению цены.

Источник: Saxo Group

Золото торговалось с повышением, почти компенсировав потери в первые дни месяца, когда рост доходности по облигациям США вызвал некоторую слабость. Способность золота выдержать скачок реальной доходности 10-летних облигаций США на 0,3% в начале года удивила многих, но не нас, учитывая наше внимание к относительно низкой цене на золото по сравнению с реальной доходностью, которая росла с июля прошлого года. Увидев, что несоответствие исчезло, на этой неделе золото получило дополнительную поддержку от более слабого доллара не только по отношению к иене (под влиянием изменения аппетита к риску), но и по отношению к евро. EURUSD удалось вырваться из зоны сопротивления ниже 1,1400 после того, как индекс потребительских цен США вырос до самого высокого уровня за последние десятилетия.

Несколько агрессивных комментариев со стороны членов ФРС во главе с кандидатом в вице-президенты ФРС Лаэль Брейнар, заявившей, что открыта для повышения ставки в марте, оказали ограниченное влияние на золото, наиболее чувствительный к цене товар, процентные ставки и доллар. Это подчеркивает наше мнение о том, что рынок золота уже полностью оценил потенциал повышения ставок США с марта этого года, и поскольку рынок облигаций разрывается между ростом доходности, стимулируемым ФРС, и растущим риском снижения, мы видим, что для золота, здесь гораздо более сбалансированная ситуация с точки зрения риска и вознаграждения.

Недавнее доминирование серебра ослабевает в ответ на фиксацию прибыли среди промышленных металлов в конце недели. Чтобы серебро сияло и росло к области сопротивления 23,90 доллара, оно должно сначала пробиться выше 23,41 доллара, 50-процентного восстановления ноябрьско-декабрьской распродажи. Между тем, золото восстановило некоторую поддержку в районе 1800 долларов выше ключевой поддержки на уровне 1777 долларов. Прорыв выше области 1830-35 долларов может привести к цели в 1850 долларов перед ноябрьским максимумом в 1877 долларов.

Источник: Saxo Group