Благодарность

Мы возобновляем исследование группы TCS (TCS/Тинькофф) с рейтингом ВЫШЕ РЫНКА и целевой ценой $105 (8000 рублей) на следующие 12 месяцев. ГДР компании остаются очень привлекательными для долгосрочных инвестиций. Его недавняя коррекция на 42% от максимумов, достигнутых в ноябре 2021 года, связана с негативным геополитическим контекстом, который, в то же время, не оказывает прямого влияния на фундаментальные показатели и быстрое развитие Группы.

Во-первых, отметим, что Тинькофф, как и другие российские акции, падает на фоне общей коррекции рынка из-за геополитической напряженности между Россией и США/Европой/НАТО и рисков введения новых санкций, в том числе против Финансовый сектор России. В то же время мы не видим существенных рисков ни для бизнес-модели TCS Group, ни для роста ее доходов в связи со сложной политической ситуацией. Банк даже не рассматривается властями США и Европы как возможный претендент на включение в санкционный список, в отличие от других крупных частных банков.

Во-вторых, с начала года мы наблюдаем глубокую коррекцию мировых акций технологических и финтех-компаний из-за опасений инвесторов по поводу высокой инфляции и ожидаемого повышения ставок ФРС действительно выглядел относительно переоцененным, и текущая коррекция кажется нам оправданной. Когда в ноябре 2021 года TCS Group достигла своего исторического максимума в 120 долларов США за ГДР, ее рыночная капитализация превысила 23 миллиарда долларов, а коэффициент P/E составил 27x, что может быть ниже, чем у мировых аналогов, но все же довольно дорого к российским акциям, что означает некоторую коррекцию. НО ТЕМ НЕМЕНЕЕ.

Мы считаем, что GDR TCS структурно доминируют в портфелях многих международных инвесторов, инвестирующих в Россию. Банк показал лучшие результаты среди всех российских акций в прошлом году, и инвесторы активно продавали его, чтобы получить большую прибыль и как-то компенсировать потери других ведущих российских акций, таких как Сбербанк, что привело к его гиперкоррекции.

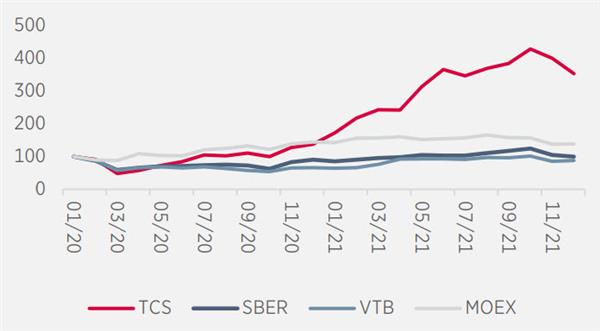

Индекс динамики акций: TCS Group – лидер российского финансового сектора

Источник: Bloomberg, расчеты АТОН

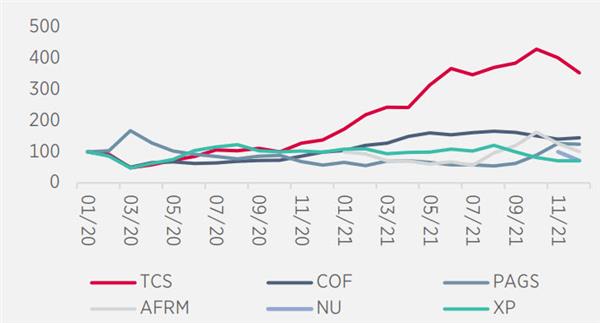

…а также среди мировых финтех-акций

Источник: Bloomberg, расчеты АТОН

В то же время инвестиционный профиль TCS Group остается чрезвычайно привлекательным. Мы считаем, что это одна из самых быстрорастущих финтех-компаний не только в России, но и в мире. За последние пять лет (2017-2021) их совокупные активы увеличились в 8 раз, а чистая прибыль увеличилась в 5 раз, и эта впечатляющая тенденция — только начало. Только за 3 квартал 2021 года его клиентская база выросла на 2 млн человек, доведя общее количество до 18,5 млн. В результате Тинькофф стал вторым банком в России после Сбербанка по количеству клиентов-физических лиц и был включен ЦБ РФ в списке системно значимых банков. Условно выделим несколько этапов развития ТКС:

а) 2011-2014 гг. — стать ведущим монобанком по выпуску кредитных карт;

б) 2014-2018 годы: появление масштабного цифрового банка для физических лиц и МСП;

в) трансформация в ведущую финтех-группу России (2018-2021 гг).

Какими будут следующие этапы развития? Прежде всего, TCS Group запустила ряд новых быстрорастущих направлений бизнеса, таких как: инвестиции, платежи, страхование, услуга оплаты в рассрочку (Buy Now Pay Later или BNPL), которые будут расти в ближайшие годы и будут способствовать Рост выручки группы, по нашим оценкам, в среднем на 20% в год в течение следующих 5 лет. Еще одно важное направление развития — ипотека, которую ТКС планирует запустить в этом году. Этот продукт должен способствовать высокому росту кредитного портфеля банка в связи с тем, что ипотечный кредит в 20-40 раз больше любого обычного необеспеченного потребительского кредита.

Однако самым амбициозным шагом является глобальная экспансия Тинькофф, которая начнется с Юго-Восточной Азии, в частности с Филиппин. Это не будет быстрое предприятие, но в случае успеха TCS станет полноправным международным игроком в сфере финансовых технологий, снизит свои страновые риски и изменит свой инвестиционный профиль, превратившись из чисто местного игрока в сфере финансовых технологий. Глобальная экспансия будет основным направлением роста стоимости TCS в течение следующих 3-5 лет и, вероятно, будет основным направлением нашего анализа компании.

Квалификация. Повышение мультипликаторов Тинькофф произошло в 2021 году, когда инвесторы поняли, что на самом деле это скорее финтех-компания, заслуживающая двузначного мультипликатора P/E, а не классический банк с традиционно низким однозначным мультипликатором. До этого, в 2016-2021 гг., TCS оценивалась в среднем по мультипликаторам P/E 8-10x и P/BV 3-4,0x. Они получили премию по сравнению с другими российскими финансовыми компаниями, такими как Сбербанк, но были значительно ниже мировых аналогов при рыночной оценке 20-30x P/E. Переоценка акций банка произошла в 2021 году, после того как Тинькофф упростил свою корпоративную структуру, упростил два типа акций и раскрыл свои долгосрочные цели. Как результат.

TCS Group в настоящее время оценивается по P/E 2022/23E 14,0x/11,3x и P/BV 4,3x/3,4x, что мы считаем привлекательным. Они предлагают скидку 30-40% на глобальных контрагентов, таких как Nu Bank и XP.

Мы пересмотрели наши финансовые прогнозы для TCS Group на 2021–2026 годы на основе обширной информации, предоставленной банком в прошлом году, включая подробные стратегические презентации для каждой вертикали бизнеса. Кроме того, мы переходим к оценке по сумме частей, которая включает потребительское финансирование (основа банковского бизнеса), приобретения и платежи, Тинькофф Страхование и Тинькофф Глобал.

Мы применяем целевой мультипликатор P/BV, равный 4,4x, к сегменту потребительских кредитов в России на основе средней оценки капитала, относящегося к банковскому бизнесу, с целевым показателем ROE 35%, стоимостью капитала (CoE) 15,7% и долгосрочной -срок темп роста 10%. Чтобы оценить TCS Global, мы применяем целевую P/BV, кратную 10x, для начального капитала в размере 200 миллионов долларов, который Группа планирует направить на глобальную экспансию. Для других сегментов мы используем мультипликаторы P/E в диапазоне от 10x до 20x в зависимости от среднего мультипликатора аналогов, конкурентной среды и перспектив роста. Мы получили целевую цену для TCS Group в размере $105 рублей за ГДР (8 000 рублей), что предполагает потенциал роста на 50%, и присваиваем акциям рейтинг ЛУЧШЕ РЫНКА.

Ключевые стратегические цели TCS Group на 2023 год, промежуточные результаты и наш пятилетний прогноз. В 2021 году Тинькофф сделал много подробных презентаций о развитии своих вертикалей и ключевых бизнес-целях до 2023 года. Все эти презентации можно посмотреть на сайте компании, и мы не будем приводить эти цифры в этом отчете, потому что их довольно много их много. Все они кажутся очень амбициозными и предлагают много возможностей для роста в ближайшие годы. Достижение этих целей более чем реально и нам сложно представить, какие факторы и события могли бы помешать TCS, учитывая, что для их достижения компания выстроила современную технологическую инфраструктуру. Кроме того, мы считаем, что некоторые задачи на 2023 год, такие как рост клиентской базы или чистой прибыли, могут быть достигнуты уже в этом году.

Ресурсы. Среднегодовой прирост активов ТКС за последние 5 лет (2017-2021 гг.) составил 48% и, по нашим финансовым прогнозам, в следующие 5 лет (2022-2026 гг.) составит не менее 21%. Эта цифра учитывает только российский бизнес и не включает операции за рубежом, так как информации о планах ТКС в этом направлении пока мало. Однако выход на международные рынки, по нашим оценкам, предварительно может ускорить среднегодовой темп роста активов до 25-30%. А более агрессивный рост ипотечных кредитов по сравнению с нашими первоначальными оценками может увеличить CAGR активов почти до 40%, а это означает, что TCS сможет сохранить прежние темпы роста активов.

Качество активов. За последние пять лет качество активов Тинькофф неуклонно улучшалось, так как банк увеличивал свое участие в обеспеченных кредитах, стоимость риска по которым значительно ниже, чем у необеспеченных кредитов (кредитных карт). За последние пять лет средняя стоимость риска составляла около 7% (от 5,5% до 9,5% в зависимости от экономических условий), но мы полагаем, что она постепенно снизится ниже 5% в части ипотечных кредитов, которые обычно значительная стоимость риска, увеличивается ниже 1%.

Среднегодовой темп роста чистого кредитного портфеля за последние 5 лет составил 42%, и мы полагаем, что в будущем (2022-2026 гг.) он составит не менее 23% за счет ипотечных кредитов, которые TCS Group планирует запустить в 2022 г. Мы предполагаем, что к 2026 г они могут составить 20–25% от общего кредитного портфеля банка. Банк.

Чистая прибыль. Среднегодовой темп роста чистой прибыли за последние 5 лет составил 43%, и мы полагаем, что в ближайшие 5 лет он составит не менее 20% при ROE выше 30%. Сам банк прогнозирует, что в 2023 году чистая прибыль превысит 75 млрд рублей, но мы полагаем, что это может произойти уже в 2022 году, тогда как в 2023 году чистая прибыль банка составит около 90 млрд рублей.

Клиентская база. TCS Group поставила цель увеличить свою клиентскую базу до более чем 16,5 миллионов активных пользователей к 2023 году, но ее база растет так быстро (+2 миллиона каждый квартал), что, по нашим оценкам, компания достигнет этой цели уже в 2022 году.

Тинькофф Инвестиции. В 2020-2021 годах произошел резкий рост интереса населения к российскому фондовому рынку на фоне низких процентных ставок и облегчения доступа к инвестиционному рынку через мобильные приложения. За этот период на рынок вышло 13 млн новых клиентов-физлиц (15% экономически активного населения России), а общее количество уникальных розничных клиентов достигло 16,8 млн. При этом активными считаются только 2,6 млн инвестиционных счетов (15% от их общего количества), то есть операции по ним осуществляются не реже одного раза в месяц. При этом всего 1% розничных клиентов владеет 76% всех активов на рынке. Активы стоимостью более 1 млн рублей имеют 670 тыс розничных клиентов — менее 4% от их общего числа.

С момента запуска в 2016 году сервис Тинькофф Инвестиции стал крупнейшей цифровой инвестиционной площадкой в России, объединив брокерские услуги, социальную сеть, сервис финансового образования, робо-советника, услуги по доверительному управлению и управлению инвестиционными активами. В настоящее время на Московской бирже зарегистрировано более 5 млн учетных записей, в том числе 1,7 млн активных клиентов, по сделкам которых TCS Group получила доход за последние 30 дней. В 2021 году объем средств клиентов банка на депозите удвоился по сравнению с прошлым годом и достиг почти 600 млрд рублей. Основным каналом привлечения клиентов Тинькофф Инвестиции являются кросс-продажи продуктов, приходящиеся на текущих клиентов банковского бизнеса Группы ТКС, что предполагает очень привлекательные перспективы роста в этом сегменте (согласно презентации стратегии группы, отношение LTV/CAC предполагается равным 13x). Услугами Тинькофф Инвест пользуются более 21% держателей карт Tinkoff Black (12,3 млн) по сравнению с 5% несколько лет назад.

В 2020 году выручка Тинькофф Инвестиции составила 8,1 млрд рублей. (увеличившись в 8,5 раз по сравнению с прошлым годом и обеспечив 2,5% от общей выручки), а за 9М21 он достиг 13,9 млрд руб. (+203%). TCS Group ставит перед собой амбициозные цели: количество активных клиентов в инвестиционном сегменте к 2023 году превышает 5 млн (по нашим оценкам, это соответствует доле рынка не менее 30%), объем ресурсов от клиентов более 2 трлн руб., выручка более 40 млрд руб. (это средний рост 70% в год за 3 года). Исходя из этих цифр, средняя доходность активов, находящихся на хранении, должна снизиться с 4% сегодня до 2% в 2023 году, что, по нашему мнению, является разумным предположением, отражающим текущие рыночные тенденции в России. Глобальные финтех-брокеры, такие как Brazilian XP, Interactive Brokers и другие игроки, торгуются с мультипликатором P/E 2022-2023 гг., равным 20-25x, после недавней глубокой коррекции, поразившей сектор в январе. Мы установили целевой коэффициент P/E для брокерского бизнеса Тинькофф на уровне 20, что отражает дисконт страны при оценке. Мы прогнозируем чистую прибыль от брокерского бизнеса к 2022 г. (включая доходы от вознаграждений и комиссий, а также процентные доходы от операций РЕПО) на уровне 8,5 млрд руб. В результате общая оценка сегмента достигнет 170 млрд руб или 854 руб за ГДР, что соответствует 11% от общей стоимости банка, а также процентный доход от операций репо) мы прогнозируем на уровне 8, 5 миллиардов рублей. Как результат, общая оценка сегмента составит 170 млрд руб или 854 руб за ГДР, что соответствует 11% от общей стоимости банка, а также процентный доход от операций репо) мы прогнозируем на уровне 8,5 млрд руб. В результате общая оценка сегмента достигнет 170 млрд руб или 854 руб за ГДР, что соответствует 11% от общей стоимости банка.

Международная экспансия Тинькофф. В течение многих лет инвесторы ожидали, что TCS Group выйдет на мировой рынок. Во-первых, технологическая инфраструктура TCS позволяет масштабировать бизнес в глобальном масштабе, а во-вторых, расширение будет способствовать дальнейшему теоретически неограниченному росту компании; наконец, выход компании в качестве глобального игрока снизит ее инвестиционные риски, связанные с Россией, а оценочные мультипликаторы продолжат расти, приближаясь к мировым ориентирам.

Для реализации глобальной стратегии развития TCS Group создала новую дочернюю компанию Tinkoff Global в Сингапуре. Подобно таким компаниям, как Netflix, группа приняла модель лидерства со-генерального директора (Co-CEO). Новым соруководителем назначен Павел Федоров, ранее занимавший руководящие должности в «Роснефти» и инвестбанке Morgan Stanley. Вместе с Оливером Хьюзом новый соруководитель будет отвечать за выход банка на рынки Юго-Восточной Азии, выбранные в качестве отправной точки для международной экспансии. Группа изучает возможность работы в 3-5 странах, но официально заявлен только рынок Филиппин, где банк официально подал заявку на получение банковской лицензии. Мы полагаем, что Вьетнам, Индонезия и, возможно, даже Индия также могут представлять интерес для TCS.

На самом деле все эти страны достаточно интересны с экономической точки зрения: их ВВП быстро растет вместе с уровнем благосостояния, низкая долговая нагрузка населения, улучшается финансовое регулирование, уровень проникновения финтех-цифровых технологий технологий не так уж и много. Мы верим, что TCS Group сможет предложить клиентам в этих странах конкурентоспособные финансовые решения. На самом деле группа уже построила в России финтех-инфраструктуру высокого уровня и очень компетентна в привлечении клиентов, а потому способна выйти на зарубежные рынки как сложившаяся и успешная компания, а не как рядовой стартап.

До сих пор TCS Group не обнародовала свои планы международной экспансии. Известно лишь, что в рамках своей бизнес-модели Tinkoff Global будет развивать три основных направления: потребительское кредитование, повседневный банкинг и управление цифровыми активами. Кроме того, фирма приобрела швейцарскую криптофирму Aximetria для международных транзакций. Компания будет выходить на рынки осторожно и постепенно, придерживаясь принципа «сначала лицензия» и соизмеряя темпы роста доли рынка с соответствующими затратами. В отличие от многих финтех-стартапов, которые годами тратят деньги инвесторов, чтобы привлечь как можно больше клиентов.

Мы считаем, что международная экспансия будет основываться на тех же принципах, и группе потребуется как минимум несколько лет, чтобы построить более или менее солидный бизнес. Однако в TCS есть все необходимое для запуска впечатляющего бизнес-проекта, за которым будет очень интересно наблюдать и анализировать. Таким образом, ключевым элементом общей инвестиционной модели TCS Group сейчас является то, сможет ли она повторить успех, достигнутый на внутреннем рынке, в глобальном масштабе. Инвесторы, которые в это верят, должны оставить бумаги в своих портфелях.

По словам генерального директора, первоначальные инвестиции в Tinkoff Global на данном этапе составляют 200 млн долларов (примерно 6,5% уставного капитала TCS Group), из которых 60 млн долларов будут направлены на развитие на Филиппинах. Больше информации пока нет, так как работа только началась. Тем не менее, мы уже включили Tinkoff Global в нашу оценку с целевым P/BV, кратным 10x, что сопоставимо с оценкой раунда прямых инвестиций нескольких финтех-стартапов, таких как Revolute и Nu Bank. Таким образом, на данный момент мы оцениваем долю Тинькофф Глобал в общей оценке группы примерно в $2 млрд/150 млрд рублей, или 753 рубля на акцию (9% от общей стоимости группы).