Positive — высокодоходная и быстрорастущая российская компания в области кибербезопасности, у которой есть большие возможности для развития. В 2025 году компания рассчитывает увеличить выручку в 5 раз и EBITDA в 8 раз по сравнению с 2020 годом, выплачивая небольшие дивиденды и совершая обратный выкуп. Если амбициозная стратегия 2025 года будет успешно реализована, «Позитивный» вполне может оправдать высокий балл по мультипликаторам внутреннего рынка. По нашим расчетам, справедливая рыночная стоимость компании составляет 1 млрд долларов США, что соответствует 1 100 рублям за обыкновенную акцию.

Ростелеком также видит высокий потенциал на рынке кибербезопасности, ожидая бурного роста его сегмента к 2025 году. В то же время отметим, что высокий рейтинг «Позитиво» является опережением из-за ожидаемого стремительного роста показателей, которые должны быть застрахован на достаточно длительный горизонт 2022-2025… В то же время компания ограничена внутренним рынком, а санкции США затрудняют привлечение иностранных инвесторов и делают невозможным выход на биржу.

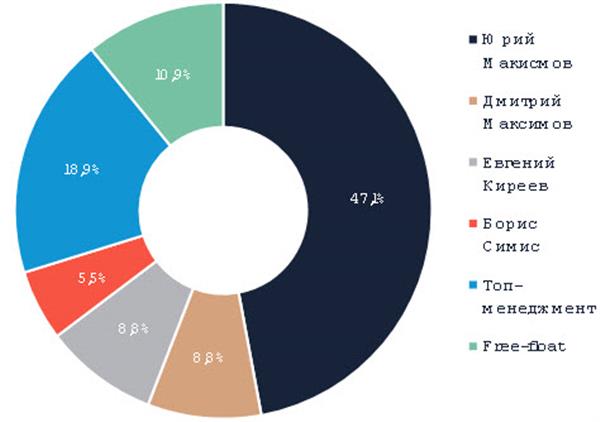

Расчетная структура акционерного капитала после листинга (%)

Источник: данные компании; рейтинг: Велес Капитал

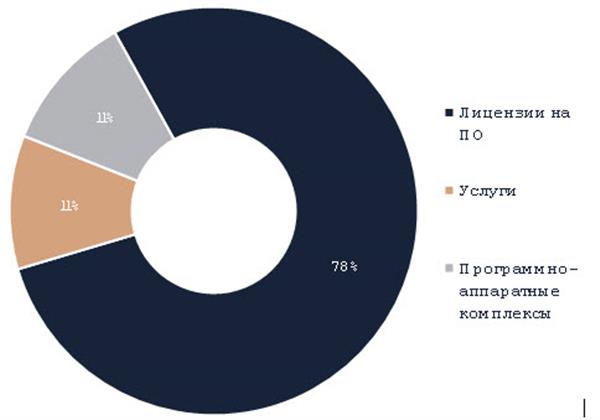

О компании. ЗАО «Группа Позитив» — российская компания, занимающаяся разработкой программного обеспечения и предоставлением решений в области информационной безопасности. В структуре выручки преобладает выручка от лицензий на программное обеспечение (78% в 2020 году), при условии субсидирования налогового режима с 2021 года. Основными продуктами являются MaxPatrol SIEM и MaxPatrol 8. Доля компании в некоторых рыночных нишах достигает 60-70%. Основными акционерами являются Юрий (47,1%) и Дмитрий (8,8%) Максимовы, Евгений Киреев (8,8%) и Борис Симис (5,5%). Уставный капитал составляет 60 миллионов обыкновенных акций и 6 миллионов привилегированных акций.

IPO. В отличие от подавляющего большинства эмитентов, Positive решила отказаться от классического механизма IPO, когда инвесторам предлагается купить новые акции или часть мажоритарных акционеров-учредителей. Вместо этого компания разместит обыкновенные акции на Российской фондовой бирже, и первыми продавцами станут сотрудники «Позитива» (более 1500 человек), получившие ценные бумаги по программе мотивации (около 10% от уставного капитала). Даже 1-2% уставного капитала может быть продано топ-менеджментом. Предварительно начало переговоров намечено на вторую декаду декабря.

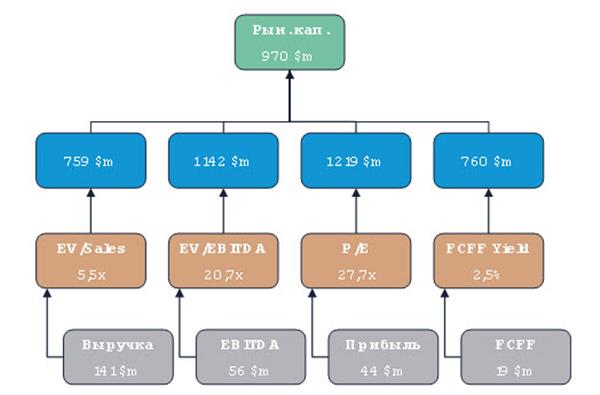

Степень. Поскольку ни «позитивные», ни основные акционеры не продают акции, компания не предоставляет диапазон цен на акции при формировании книги заявок, и справедливая цена будет зафиксирована немедленно во время вторичных биржевых торгов. Мы оценили капитал как положительный на основе отраслевых форвардных значений четырех ключевых мультипликаторов (EV / Продажи 5,5x; EV / EBITDA 20,7x, P / E 27,7x и FCFF доходность 2,5%) и прогнозов на 2022 год. По нашим расчетам, справедливая рыночная капитализация Positive составляет 1 млрд долларов США, что соответствует 1100 рублям на акцию.

Структура выручки в 2020 г. (%)

Источник: данные компании; рейтинг: Велес Капитал

Стратегия 2025. За 5 лет «Позитив» планирует увеличить выручку с 5,5 до 27-32 млрд рублей, EBITDA — с 2,2 до 14-16 млрд рублей. Ожидается, что маржа EBITDA вырастет с 39% до 50-55%. Столь стремительный рост показателей ожидается за счет двукратного увеличения количества клиентов LE (Large Enterprises), интенсификации использования «Позитивных» решений и трансформации в компанию-метапродукт. По нашим расчетам, при среднегодовом темпе роста 42% оборот Positiv в 2022 году достигнет 10,3 млрд рублей, EBITDA — 4,1 млрд рублей. Компания имеет сильную прогнозируемую маржу EBITDA в размере 40% по сравнению со средним показателем по отрасли в 17%. Кроме того, «Позитиво» характеризуется низким уровнем задолженности с соотношением чистый долг / EBITDA на уровне 0,6х. В ближайшее время компания не планирует существенно увеличивать долг и будет работать над поддержанием коэффициента в диапазоне 0,5–1,5х.

Карикатуристы. При оценке капитала в $ 1 млрд прогнозный коэффициент EV / EBITDA на 2022E в 17,7 раза превышает медианное значение по отрасли в 20,7 раза. Отметим, что большинство крупных зарубежных аналогов (Fortinet 48.6x, Palo Alto 38.2x и др.) Стоят намного дороже. В то же время в отрасли существует множество аналогичных компаний с более низкими коэффициентами (McAfee 13.9x, Check Point 10.0x и т.д.). Кроме того, «Позитиво» оценивается намного дороже, чем другие российские высокотехнологичные компании, для которых медианный мультипликатор составляет 8,4 раза. Значительное вознаграждение для внутреннего рынка и ряда мировых аналогов может быть оправдано прогнозируемыми высокими темпами роста показателей и отличной прибыльностью. На наш взгляд, наиболее сопоставимой с «Позитиво» российской компанией является HeadHunter.

Аналоги. Как и Positive, HeadHunter — это небольшая растущая компания с высокой рентабельностью EBITDA и умеренной дивидендной политикой. При ожидаемой доходности 55% HeadHunter торгуется с прогнозным коэффициентом EV / EBITDA на уровне 19,5х и прогнозным коэффициентом EV / Продажи на уровне 10,7х. Наша «позитивная» оценка предполагает более скромные мультипликаторы. Таким образом, коэффициент EV / Продажи для 2022P с положительным результатом составляет 7,1х, что, однако, связано с более умеренной маржой по EBITDA в размере 40%. Кроме того, сегмент кибербезопасности Ростелекома можно выделить как прямой аналог «Позитиво». Ростелеком ожидает, что его выручка достигнет 30,6 млрд рублей в 2025 году (среднегодовой темп роста 27%) с оценкой EV / EBITDA на уровне 12,9х, а общая стоимость бизнеса составит более 100 млрд рублей. В то же время, если поставленные цели будут достигнуты, прогноз по EV / EBITDA Positive на 2025P составит всего 4,6х, что означает почти трехкратное повышение оценки Ростелекома».

Дивиденды и обратный выкуп. Политика возврата акционеров «Позитив» все еще находится в стадии разработки, но компания планирует сообщить подробности ближе к началу аукциона. Общий подход основан на таких выплатах акционерам, которые не нанесут вреда развитию бизнеса. Скорее всего, весь свободный денежный поток после вычета затрат на M&A и обратную покупку в рамках программы стимулирования уйдет на дивиденды. В случае несущественного сокращения FCFF форвардный дивиденд «Позитивный» в 2022 году может составить 21 рубль на акцию (доходность 2,0%). Для российского рынка такая доходность невысока, но следует учитывать, что дивиденды — это только бонус к росту бизнеса. Таким образом, успешная реализация стратегии может обеспечить дивиденд «Позитивный» на 2025 год в размере 188 рублей на акцию при доходности по нашей оценке на уровне 17,4%.

Оценка капитала на основе форвардных и многоотраслевых индикаторов

Источник: Bloomberg; рейтинг: Велес Капитал