Позавчера я писал о признаках восстановления аппетита к риску. Хотя гипотеза работает, вторник и среда оказались хорошими днями для фондового рынка, особенно для его более рискованных сегментов, которые ранее больше других пострадали от спада.

Например, известный фонд ARKK, который с начала ноября почти удвоился, за два дня вырос на 5% и, похоже, готов переломить этот 3-месячный нисходящий тренд (но об этом я напишу отдельно, если вы интересно). Здоровый аппетит к риску, по определению, является положительным фактором для инвесторов в акции как класс активов. Сегодня я хочу показать график, который поддерживает эту гипотезу без привязки к рынку криптовалют, а скорее на основе межотраслевой динамики в рамках более широкого фондового рынка.

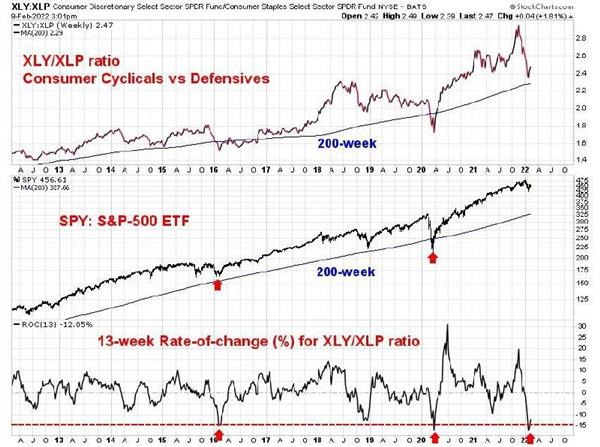

Top — соотношение ETF дискреционного/основного секторов. Первые (XLY) являются циклическими компаниями потребительского спроса, и их рост может говорить о здоровье экономики и доверии потребителей. Ведь если люди покупают новенькие автомобили, мебель, технику и одежду, это косвенно свидетельствует о том, что они «уверены в завтрашнем дне».

Вторые (XLP) – компании повседневного потребительского спроса. Ваш бизнес гораздо меньше зависит от стадии делового цикла и ожиданий потребителей. Даже в кризис люди не перестанут бриться, чистить зубы и стирать, они могут лишь перейти с дорогих брендов на более дешевые марки тех же производителей. Поэтому неудивительно, что динамика отношения XLY/XLP совпадает с динамикой всего широкого фондового рынка.

В данном случае он представлен ETF S&P-500 (SPY) в центре графика. Амплитуда движений может варьироваться, но направление видно очень хорошо. Наконец, в нижней части диаграммы показана скорость изменения отношения XLY/XLP за последние 13 недель («скользящий квартал»).

Мы видим, что циклические акции отстают от дневных акций на целых 15% за последние 13 недель. Это случается очень редко (сейчас только третий раз за 10 лет) и говорит о том, что инвесторы могли перепродать акции под влиянием новостей, сформировавших их ожидания. Ранее это приводило к формированию дна как для отношения XLY/XLP, так и для всего фондового рынка. Стрелками отмечены примеры 2016 и 2020 гг., с некоторой натяжкой, сюда же можно отнести и пример конца 2018 г. Что этот факт нам ничего не гарантирует, особенно в горизонте стратегического инвестирования. Но, на мой взгляд, тактически (с горизонтом до 3 месяцев) меняет шансы на успех с «медведей» на «быков».

Фонтан