Цель

Что ж, ко мне в руки попал всесторонний анализ одной из крупнейших ИТ-компаний США. Не так давно Facebook решил провести ребрендинг в Meta Platforms, подтвердив свою стратегию развития своей метавселенной. Мы уже говорили о метавселенных в предыдущих статьях. Но это далеко идущие планы, а о текущем положении вещей поговорим сегодня.

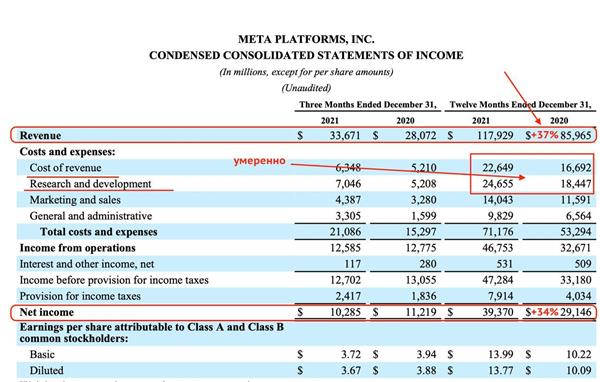

Итак, Meta — американская высокотехнологичная компания, владеющая крупнейшей в мире социальной сетью — Facebook, а также мессенджером Instagram и WhatsApp. Из этого можно сделать вывод, что ключ к доходам компании связан с продажами рекламы.

На долю приходится большая часть выручки, которая увеличилась на 37% до $18 млрд в 2021 году. На фоне роста затрат на 36% в отчетном периоде чистая прибыль увеличилась на 34% или $39,4 млрд. И, судя по всему, хорошее исполнение. За последние 6 лет выручка неуклонно росла в 4 раза, как и прибыль. Но почему тогда акции так сильно скорректировались?

Напомню, что на рынке США царят прогнозы аналитиков и менеджеров. Многие люди не заботятся о рекордных цифрах сегодня, они заботятся о будущих потоках. Отчасти это так, но нужно учитывать частые завышения прогнозов аналитиков и резкий скачок цен назад. Так что именно прогнозы менеджмента на первый квартал 2022 года разочаровали инвесторов.

Все, что не происходит, все к лучшему, ведь ранее перегретые акции компании теперь выглядят более доступными. P/E на уровне 17, P/E на уровне 5,4 и EV/EBITDA на уровне 10 кажутся вполне приемлемыми. Добавляет высокую положительную рентабельность собственного капитала и активов. ROE находится на уровне 30,7. Мета не выплачивает дивиденды, но и долгов у нее нет.

Meta прилагает большие усилия для развития своего нового адреса, Facebook Reality Labs, который включает в себя оборудование, программное обеспечение и контент, связанный с виртуальной и дополненной реальностью. Та самая пресловутая метавселенная способна дать необходимые преимущества подорожанию акций даже от текущих стоимостей. Мы обсуждали этот момент ранее, и именно он заставил меня добавить акции в мой инвестиционный портфель, игнорируя традиционный антимонопольный риск. По текущим покупать не спешу, жду стоп на ближайшем уровне поддержки.

Фонтан