лукойл

Роснефть

Роснефть

Татнефть

Татнефть

Показатели ESG для российских нефтегазовых компаний улучшаются, но по многим параметрам они по-прежнему отстают от своих мировых аналогов. В этом отчете мы рассматриваем программы ESG компаний, а также их прогресс в этой важнейшей области.

Этот сектор является дешевым (по геополитическим причинам), торгуется со средним мультипликатором EV/EBITDA 3,3x по сравнению со средним 5-летним значением 4,5x и предполагаемой дивидендной доходностью 13%.

Мы повышаем наш прогноз по марке Brent на 2022 г до $80 за баррель, при этом ЛУКОЙЛ становится нашим новым фаворитом. Мы также присваиваем рейтинги O/W Роснефти и Татнефти

Эволюция ESG в российских нефтегазовых компаниях. LTIFR улучшился на 17% в 2016–2020 годах и не изменился по сравнению с прошлым годом в среднем около 0,36. Расходы на ОТ, ПБ и ООС в 2020 году составили 1,5 млрд долларов, при этом больше всего затрат Роснефти (0,7 млрд долларов) и ЛУКОЙЛа (0,4 млрд долларов). Расходы на природоохранные проекты в 2020 году составили 1,2 млрд долларов, при этом самые высокие расходы были у «Роснефти» (600 млн долларов) и ЛУКОЙЛа (250 млн долларов). Выбросы парниковых газов на млн барр. Только в совете директоров ЛУКОЙЛа преобладают независимые директора (6/11).

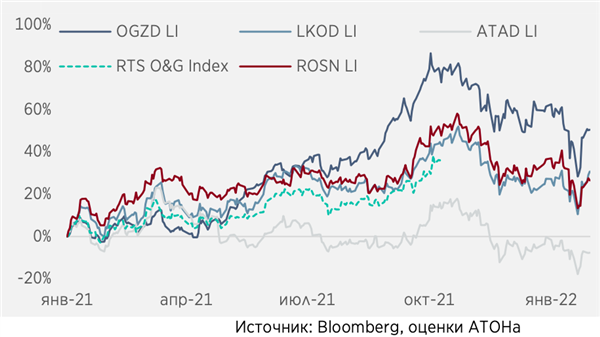

Динамика акций в $ и индексе с начала года

Российские и зарубежные компании: потенциал для улучшения ESG. У России хороший показатель LTIFR: 0,33 против 0,31 в среднем по глобальным компаниям. Лидером является Exxon с показателем 0,15. Выпуски/выручка категории 1 в размере 1 кт/млн долларов находятся в верхней части диапазона для иностранных компаний, близко к Petrobras и Pemex, но значительно выше среднемирового показателя компаний с доходностью 0,5 кт/млн долларов – 3/12 против 8/12 в мире. Средний рейтинг ESG (MSCI) в мире улучшается, но в России темпы несколько медленнее. Shell имеет наивысший рейтинг AA (2021), а в России НОВАТЭК (A) имеет наивысший рейтинг).

Мы повышаем прогнозы Brent на 2022 г до $80/барр с $70/барр. Наш прогноз ниже текущей отметки ($90/барр.) Мы считаем, что рост предложения является лишь вопросом времени — добыча сланцевой нефти в США растет (+105 тыс барр./барр день в феврале в семи ключевых пластах, по данным Министерства энергетики США), крупные компании увеличивают затраты на бурение, и их капиталовложения должны увеличиться на 13% г/г в 2022 г. Кроме того, предложение может значительно увеличиться из-за отмены санкции против Ирана: поставки из Ирана помогут снизить цены на энергоносители и, следовательно, инфляцию. Погода в США и российская геополитика также являются временными факторами.

Мы присваиваем рейтинги ВЫШЕ РЫНОЧНЫХ компаниям ЛУКОЙЛ, Роснефть и Татнефть. Российские компании сектора отстали от индекса SPDR S&P O&G на 19 п.п с начала года из-за геополитических факторов и торгуются с форвардным мультипликатором EV/EBITDA, равным 3,3x, по сравнению с их собственным 5-летним средним значением 4,5x. Тактически мы предпочитаем ЛУКОЙЛ, который позволяет инвесторам быстро превращать стремительный рост цен на нефть в дивиденды благодаря 100% свободному денежному потоку, поскольку мы не уверены в жизнеспособности Brent в районе $100/барр. Татнефть выглядела хуже рынка, и мы считаем, что ее акции – хороший способ войти в сектор. Мы также сохраняем наш рейтинг O/W по Роснефти, который предлагает уникальный баланс между ростом и дивидендами.

Материал полностью