Металлургический и горнодобывающий сектор: перспективы товарных рынков в 2022 году. Товарные рынки оставались волатильными в течение 2021 года, поскольку инвесторы столкнулись с рядом новых факторов, которые повлияли на оценку металлургического, горнодобывающего и горнодобывающего секторов удобрений. Спекуляции в СМИ и последующая чрезмерная реакция рынка вызвали большие колебания цен, которые не были оправданы с фундаментальной точки зрения. В 2021 году рынок прошел через кривую скоростного обучения, включив новые факторы в прогнозы цен на сырьевые товары. При прогнозировании цен на 2022 год важно различать: (i) фундаментальные факторы, (ii) новые факторы и (iii) спекулятивные факторы или «белый шум».

Мы считаем, что следующие фундаментальные факторы имеют первостепенное значение для прогнозирования динамики цен на товарных рынках:

1. Динамика обменного курса: важно следить за динамикой юаня по отношению к доллару. Укрепление юаня выгодно для товаров, номинированных в долларах. В 2021 году юань торговался в диапазоне.

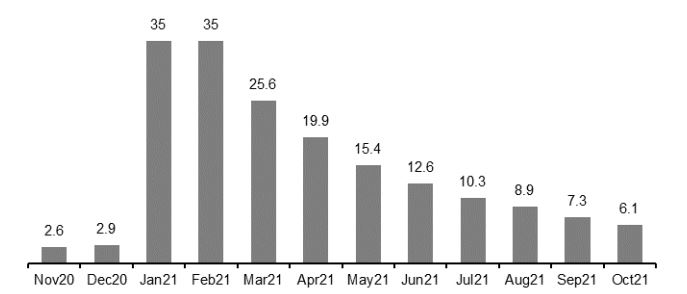

2. Китайская макроэкономическая статистика. В настоящее время на Китай приходится более половины мирового потребления цветных и черных металлов и сыпучих продуктов. Китайский ВВП, промышленное производство и инвестиции в основной капитал остаются индикаторами состояния спроса на сырье. Мы отдаем приоритет тем сырьевым товарам, по которым Китай испытывает структурный дефицит.

Рис. 1. Инвестиции в основной капитал в Китае,% г / г

3. Глобальные проекты и инициативы в области металлоемкости: Китай объявил о нескольких крупных проектах для поддержки спроса на металлы, включая мегапроект «Пояс и путь» (BRI), развитие Западной провинции и (3) двойная стратегия обращения, которая предполагает передачу 500 миллионов китайцев (равно населению ЕС) из сельской местности в города. Build Back Better World (B3W) — это проект, осуществляемый странами G7 в июне 2021 года для развития дорожной инфраструктуры в странах с низким и средним уровнем доходов.

4. Новые проекты, влияющие на баланс спроса и предложения: инвестиционная привлекательность того или иного металла зависит от правильной оценки объема поступающего предложения. Металлургический и горнодобывающий секторы и секторы производства удобрений оставались недофинансированными в течение почти 10 лет. Мы считаем, что рынок постоянно завышает объемы предложения нового металла. Особенно это касается меди и железной руды.

5. Торговые барьеры. Торговые барьеры могут вызывать большие колебания цен на сырьевые товары и заслуживают внимательного рассмотрения. В марте 2018 года Соединенные Штаты ввели пошлины (на основании раздела 232 Закона США о расширении торговли) на определенные виды стальной и алюминиевой продукции в размере 25% и 10% соответственно. Дополнительные расходы были переложены на конечных потребителей, что привело к увеличению цен на сталь на внутреннем рынке США на 25%. Недавние санкции против производителей азотных и калийных удобрений в Беларуси подстегнули и без того высокие цены на удобрения во всем мире.

6. Геополитические события, влияющие на основы спроса и предложения. Недавняя смена режима в Гвинее вызвала краткосрочные спекуляции по поводу нехватки бокситов в алюминиевом сегменте. Около 70% мирового производства кобальта добывается в Демократической Республике Конго, где политическая ситуация нестабильна.

Новые факторы в основном связаны с повесткой дня ESG и меняющейся макросредой.

Декарбонизация экономики в рамках борьбы с изменением климата стимулирует спрос на металлы для электромобилей, аккумуляторов и водородных технологий. При оценке этих факторов необходимо правильно оценить сроки реализации зеленых инициатив.

1. Спрос на аккумуляторную промышленность. Ускоренное развитие аккумуляторной промышленности приносит в радары никель, литий и кобальт. Важно следить за конкуренцией среди производителей катодных батарей. Литий-железо-фосфатные (LFP) батареи недавно вернули себе утраченные позиции у поставщиков, бросив вызов доминирующим альтернативам никель-кобальт-магниевым (NCM) батареям в электромобилях. Считается, что графеновые алюминиево-ионные батареи заряжаются в 60 раз быстрее, чем лучшие литий-ионные батареи, и служат в три раза дольше, чем алюминиевые батареи.

2. Спрос со стороны индустрии электромобилей. Переход к производству электромобилей стимулирует спрос не только на металлы для производства аккумуляторов, но также на медь и алюминий. По данным Copper Association (CDA), среднее содержание меди в автомобилях внутреннего сгорания составляет около 23 кг и увеличится до 60 кг в гибридных электромобилях с подзарядкой от электросети и 83 кг в электромобилях. Переход к электромобилям ведет к внедрению новых технологий для снижения веса транспортных средств. Хотя потенциал замены стали алюминием в автомобилях ограничен, алюминий считается «зеленым» металлом, и его использование в индустрии электромобилей расширяется.

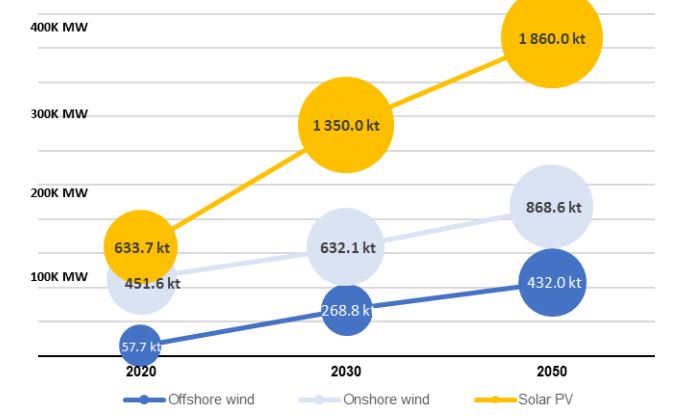

3. Спрос на возобновляемые источники энергии: переход на возобновляемые источники энергии (ВИЭ) также стимулирует спрос на металлы. Например, медь необходима для использования возобновляемых источников энергии (ВИЭ). Медь используется в кабельных системах, системах теплообмена и т.д. На один мегаватт (МВт) энергии от солнечных фотоэлектрических и ветряных электростанций требуется примерно 4-5 тонн меди.

Рис. 2. Спрос на медь со стороны сектора возобновляемых источников энергии

Источники: IRENA, Navigant Research, Copper Alliance, Альфа-Банк

4. Спрос со стороны водородных технологий: использование водорода в производстве электроэнергии является положительным сигналом для спроса на ряд металлов, включая МПГ (палладий и платину) и никель в среднесрочной перспективе.

5. Новые технологии. Развитие технологий строительства, устойчивых к изменению климата, может стимулировать использование нержавеющей стали, которая более устойчива к коррозии. Это будет стимулировать спрос на никель. Вертикальные фермы могут сократить использование классических химических удобрений в сельском хозяйстве.

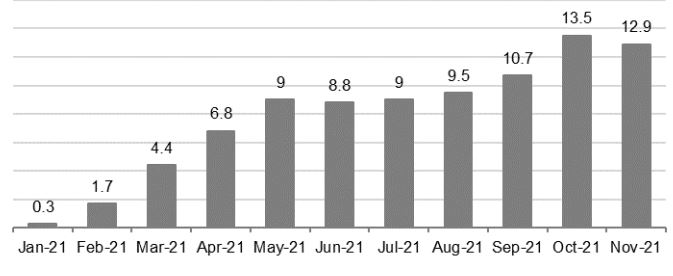

6. Рост цен производителей (PPI) и динамика кривой затрат: китайский PPI подскочил до рекордных 13,5% г / г в октябре (по сравнению с 12,9% в ноябре). Инфляция ускорилась во всех других странах-производителях и потребителях основных товаров, включая Россию. Это сдвигает глобальную кривую затрат и уровень затрат предельных производителей вверх. Чистая себестоимость маржинальных производителей никелевого железа (NPI) составляет 18 000-19 000 долларов США / тонну (100% Ni), тогда как в 2K20 она составляла менее 15 000 долларов США / тонну.

Рис. 3. Ежемесячная статистика ИЦП Китая,% г / г

Источники: Bloomberg, Альфа-Банк

Спекулятивные факторы или «белый шум» повлияли на динамику товарных рынков в 2020-2021 годах. Риски и экспертные оценки по большей части преувеличивались в прессе и противоречили официальной статистике. Вот некоторые примеры:

1. Энергетический кризис в Китае: СМИ всего мира очень агрессивно сообщали о перебоях в подаче электроэнергии и нехватке энергетического угля в Китае в сентябре-октябре. На рынке ходили слухи о потенциальном сокращении производства стали и алюминия в Китае из-за энергетического кризиса. Согласно официальной статистике, потребление электроэнергии в Китае в октябре выросло на 6,1% (+ 12,2% с начала года). Что касается нехватки угля, Китай производит и потребляет около 4 миллиардов тонн угля, в то время как импорт составляет около 5% от общего потребления. Китай увеличил добычу угля на 100–150 миллионов тонн в годовом исчислении, снизив цены на уголь более чем на 50% всего за несколько недель.

2. Дефолт в сфере недвижимости в Китае. Кризис Evergrande обсуждается в течение последних 3-4 месяцев. Evergrande вряд ли повторит судьбу «Lehman Moment» и вызовет обвал строительной отрасли в стране. Цепная реакция по-прежнему ограничена несколькими более мелкими китайскими разработчиками. Кредитные рынки Китая и развивающихся стран в целом устойчивы. Хорошая строительная деятельность и спрос на металлы / цемент. Кроме того, не принимается во внимание роль Коммунистической партии Китая. В конце концов, китайское правительство всегда придет на помощь и спасет китайскую частную компанию от банкротства, предотвратив более серьезные последствия.

3. Проблемы в цепочках поставок: логистические проблемы возникают на всех товарных рынках. Перегрузка портов, нехватка водителей и полупроводников стали новыми проблемами для операторов отрасли. Отметим, что с начала октября индекс Baltic Dry упал примерно на 40%. У нас нет свидетельств того, что российские производители стали, сыпучих товаров и удобрений систематически сталкиваются с логистическими трудностями за пределами России. В ноябре Китай увеличил импорт железной руды из Тихоокеанского региона на 15% г / г, превысив 100 тонн в месячном исчислении.

4. Зимние Олимпийские игры в Китае в 2022 году и политика «Голубого неба»: сообщения СМИ показывают, что ведущий металлургический центр Китая присоединится к кампании «Голубое небо» по сокращению производства стали и выбросов парниковых газов во время зимних Олимпийских игр в Пекине в феврале 2022 года. Во-первых, ни одно из этих сообщений не было подтверждено местными властями или сами металлургические заводы. Во-вторых, даты проведения зимних Олимпийских игр совпадают с празднованием китайского Нового года. На наш взгляд, фактическое влияние Олимпийских игр 2022 года на спрос / производство товаров в Китае может быть весьма ограниченным.

5. В новостях 1К21 говорится, что крупнейший в мире производитель нержавеющей стали Tsingshan Holding Group Co начал использовать технологию производства сульфата никеля от чугуна до никеля (NPI); Цены на никель за несколько торговых сессий упали более чем на 20%. Технология предполагает переработку никелевого чугуна в сырье, используемое при производстве аккумуляторов. Рынок проигнорировал тот факт, что спрос со стороны аккумуляторного сектора в настоящее время составляет около 6-7% от общего спроса на никель. Следует также отметить, что затраты компании Tsingshan на производство железа и никеля в Моровали, Индонезия, составляют приблизительно 7 500-8 000 долларов США за тонну, что намного ниже среднего показателя по отрасли. Другие проекты по производству никелевого чугуна (NPI) в регионе в значительной степени экономически нецелесообразны для преобразования NPI в сульфат никеля из-за гораздо более высоких затрат.

6. Новые штаммы вирусов: товарные рынки постепенно становятся более устойчивыми к появлению новых штаммов вирусов. Сообщения о новых штаммах вирусов незначительно влияют на мировое производство и потребление металлов, сыпучих материалов и удобрений; Беспокойство вызывают только жесткие блокировки в ключевых регионах производства и потребления сырья.

Отраслевые рекомендации:

Мы подтверждаем наше положительное мнение по меди и никелю. Оба металла используются в производстве электромобилей и широко используются в проектах по переходу на энергоносители. Китай испытывает структурный дефицит обоих металлов. Спрос на медь определяется инфраструктурными проектами и промышленным производством, которое, как ожидается, вырастет в первой половине 22 года, когда будут решены логистические проблемы. Около 70% никеля используется в секторе нержавеющей стали, что демонстрирует положительную динамику на фоне роста активности в строительстве. Недавняя распродажа MGP и, в частности, палладия может привлечь внимание рынка. На рынке наблюдается структурный дефицит палладия. Ожидается, что в ближайшие годы на рынке будут доминировать автомобили с двигателем внутреннего сгорания (ДВС) и гибридные автомобили, в которых палладий даже больше, чем в автомобилях с ДВС из-за каталитических нейтрализаторов. Мы видим очень ограниченное предложение от новых проектов по производству меди, никеля и МПГ в среднесрочной перспективе. Мы подтверждаем наше положительное мнение по акциям Норильского никеля (MNOD.LI, OVER MARKET, RC $ 39.2 / ADR).

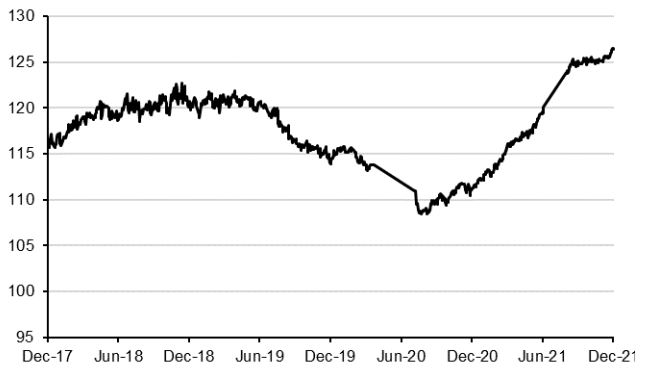

Мы положительно оцениваем акции АЛРОСА (ALRS.RX, OVER MARKET, RC 159.1 руб. / Акция). Запасы основных производителей алмазного сырья ограничены, при этом нет крупных новых или зрелых проектов, которые могли бы изменить баланс спроса и предложения в отрасли. Спрос на алмазное сырье со стороны оптовиков и производителей ювелирных изделий растет. Спрос на ювелирные изделия с бриллиантами, особенно в премиальном сегменте, демонстрирует положительную динамику на основных рынках сбыта (США и Китай). Нехватка предложения может привести к росту цен на алмазное сырье примерно на 20-25% в ближайшие месяцы. Мы ожидаем, что к концу 2021 года дивидендная доходность АЛРОСА превысит 10.

Рис. 4. Алмазный индекс, $ / карат

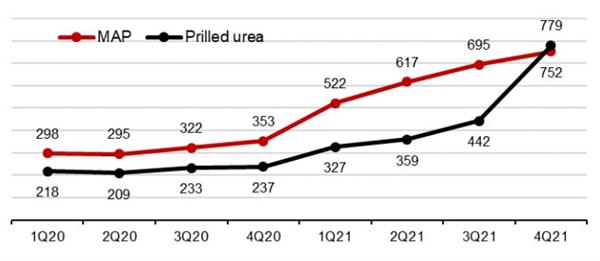

ФосАгро (PHOR.LI, НАД РЫНОК, 34,2 RC $ / ГДР): Наша третья основная рекомендация в 2022 году Цены на удобрения продолжали расти на фоне высоких цен на газ, ускорения роста ИЦП и многолетних максимумов цен Сельское хозяйство… Высокие цены на удобрения вынуждают фермеров к мир сократить использование удобрений, что может привести к снижению урожайности. В то же время импорт сои из Китая в ноябре увеличился на 68% м / м, что свидетельствует о высоком спросе. Участники рынка ожидают дальнейшего ускорения продовольственной инфляции в следующем году. Отдельно отметим, что спотовые цены на газ в ЕС остаются выше 1000 долларов за кубометр. Многие производители азотных удобрений были вынуждены прекратить производство в ЕС. Таким образом, мы прогнозируем благоприятные условия для производителей азотных удобрений, в том числе для Акрона, в 1П22. Рост цен на удобрения привлек внимание правительства России, что привело к временным ограничениям на экспорт азотных и сложных удобрений и замораживанию внутренних цен на средних значениях с мая по июль 2021 года до конца мая. Ограничения до 2022 г не позволят увеличить поставки от местных производителей на внешние рынки, но позволят сохранить их на историческом уровне. Временное замораживание цен снижает потенциал роста денежного потока, удерживая цены на привлекательном уровне.

Рис. 5. Динамика цен на условиях FOB, Балтийское море, $ / т

Источники: CRU, Альфа-Банк

Ситуация на рынках золота и серебра будет зависеть от темпов количественного снижения и отношения рынка к повышению ставок ФРС. Если на рынке не появятся «черные лебеди», которые вызовут бегство в защитные активы в 1П22, цены на золото вряд ли превысят 1700-1900 долларов за унцию, что сдержит потенциал роста акций золотодобывающих компаний в следующие месяцы. Что касается ускорения роста индекса цен производителей, который является надежным индикатором индекса потребительских цен, мы положительно оцениваем золото в долгосрочной перспективе. Российские производители золота Полюс (PLZL.LI, OVER MARKET РЦ $ 115, баррель / GDR) и Полиметалл (POLY.LN, OVER MARKET, GВР 20.9 / акция) привлекательны на текущих уровнях цен. Цены на серебро больше зависят от динамики промышленного производства; серебро используется в солнечных батареях и технологиях 5G. Предложение серебра ограничено. Однако динамика цен на серебро связана с динамикой цен на золото.

Поскольку спотовые цены на железную руду снова превысили 100 долларов за тонну, CFR, Китай (62% Fe) и Китай увеличили поставки железной руды и производство стали в Тихоокеанском регионе, в металлургическом и горнодобывающем секторах наблюдалось некоторое восстановление и стабильность. Сталелитейный сектор, на наш взгляд, остается циклическим сектором, подходящим для реализации торговых идей с коротким горизонтом, а не для долгосрочных инвестиционных стратегий. С приближением зимы цены на сталь в различных регионах начали снижаться. Справочные цены на горячекатаные слябы и рулоны в Черноморском регионе достигли 700 долларов США за тонну на условиях FOB и 800 долларов США за тонну на условиях FOB соответственно. Мы не удивимся, если бенчмарки потеряют еще 100 долларов за тонну. Праздничный сезон, падение цен на лом и потенциальная коррекция цен на коксующийся уголь могут оказать давление на цены на сталь. Эффективная интеграция в железорудную базу обеспечивает сильное конкурентное преимущество для основных российских производителей стали. Среди акций НЛМК (NLMK: LI; TOP OF MARKET), Северстали (SVST: LI; TOP OF MARKET), ЕВРАЗА (EVR: LN; TOP OF MARKET) и ММК (MMK: LI; TOP OF MARKET) мы приводим предпочтение первым двум… ЕВРАЗ должен закрыть сделку по выделению Распадской в 1П22. ММК недостаточно обеспечен собственной железной рудой. Риск превышения квоты сохраняется для всех российских компаний отрасли. Мы рекомендуем НЕЙТРАЛЬНУЮ позицию по отношению к российским компаниям металлургического и горнодобывающего секторов в зимний период.

Если ожидания возобновления производства и товарного бума подтвердятся, профессиональные поставщики логистических услуг получат сильное конкурентное преимущество, поскольку Россия является нетто-экспортером угля, стали, железной руды и металлов. Российские металлургические и горнодобывающие компании демонстрируют лидерство на кривой затрат, находясь в первом квартиле кривой. Ставки аренды полувагонов в этом году уже выросли вдвое, отражая высокий спрос и очевидную нехватку подвижного состава. Globaltrans (GLTR.LI, ВЫШЕ РЫНКА, 10,1 RC $ / ГДР) — это привлекательная инвестиция, основанная на суперцикле в сырьевом секторе и повышенном спросе на экспорт сырьевых товаров из России на восток.

Что касается других металлов и товаров, мы сильно сомневаемся, что цены на энергетический уголь, алюминий или коксующийся уголь останутся на текущих уровнях в долгосрочной перспективе. Цены на кобальт и уран могут превзойти ожидания на следующий год. Атомная энергия — надежный источник энергии, гармонично сочетающийся с программой перехода к низкоуглеродной экономике. Если портфель проектов новых реакторов будет расти, запасы урана будут ограничены. По кобальту у Китая нет собственной ресурсной базы. Если переход на аккумуляторную технологию не произойдет без использования кобальта, рынок может столкнуться с нехваткой этого металла в ближайшие годы.

Рис. 6. Прогнозы цен на сырьевые товары