За последние полтора месяца рубль обесценился примерно на 7% по отношению к доллару и примерно на 4% по отношению к евро. Это событие произошло по трем очевидным причинам (две рыночные и одна нерыночная) и одна неочевидная:

· Индекс доллара DXY за этот период вырос примерно на 3%. Валюта США поддерживается увеличением доходности государственных облигаций США в связи с ожиданиями более быстрого сокращения программы покупки активов, за которым может последовать более раннее начало цикла повышения ставок. Более сильный доллар обычно вызывает снижение рискованных активов;

· За этот период цена на нефть марки Brent упала примерно на 13%. Первоначально этому способствовали ожидания того, что администрация Байдена, которая хочет видеть цены на более низком уровне, добьется успеха. Затем падение цен на черное золото ускорилось после открытия нового штамма Covid-19-Omicron, что не могло заставить ОПЕК + отказаться от ожидаемого увеличения добычи;

Новости о концентрации российских вооруженных сил на границе с Украиной привели к эскалации геополитической напряженности и эскалации риторики со стороны Запада, в том числе указаний на перспективы введения новых санкций против России.

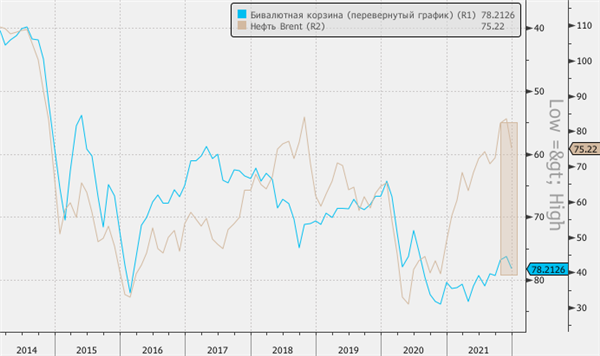

Однако слабость российской валюты можно объяснить менее очевидной причиной, которая хорошо видна на графиках. В последние годы рублевая валютная корзина, состоящая из доллара и евро в соотношении 55/45, показала сильную стабильную корреляцию с динамикой цены на нефть марки Brent. Однако в конце 2020 года пути этих инструментов начали расходиться, и к настоящему времени стоимость бивалютной корзины отошла от «справедливой» оценки (основанной на цене Brent) около 20 рублей.

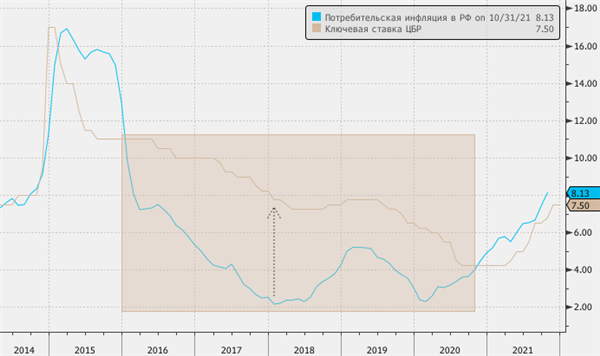

интересно, что примерно в это же время (конец 2020 года) инфляция потребительских цен в Российской Федерации превысила уровень ключевой ставки Банка России, и с тех пор она не изменилась. Другими словами, сегодня рубль не может предложить инвесторам никакого реального керри, тогда как в период с начала 2016 года до конца 2020 года он составлял несколько процентных пунктов в полном объеме, а в начале 2018 года он даже колебался на уровне 5,5%.

трудно сказать точно, каков размер премии за геополитический риск, присущей текущим рублевым ценам, но, возможно, это не единственный фактор, объясняющий недооценку российской валюты.