НЛМК

Купи сейчас

Купи сейчас

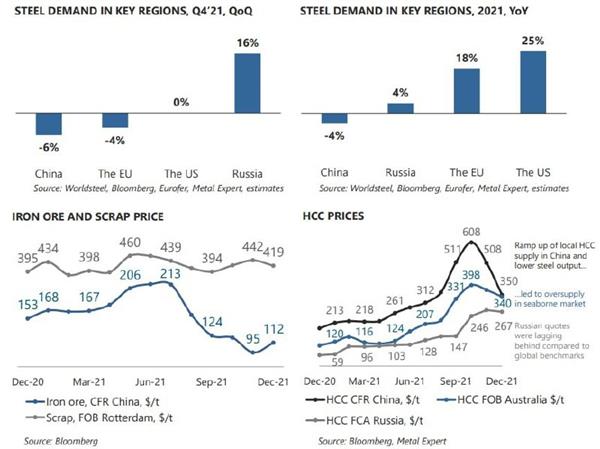

Цены на сталь на фондовом рынке LME восстановились почти до самых высоких значений за последние годы в $502 за тонну. Интерес к документам крупнейших металлургических компаний понятен, но кого выбрать? Вот тут-то и приходят на помощь годовые отчеты этих компаний. И первым на рассмотрении будет отчет по МСФО за полный 2021 год от НЛМК. Его также можно использовать для прогнозирования основной динамики других российских металлургов.

По отчетам мы видим, что на фоне замедления продаж (-4% г/г) компания демонстрирует взрывной рост выручки (+75% г/г), что в основном связано с увеличением среднегодового объема продаж цена продуктов. Вслед за доходом в геометрической прогрессии растут и другие показатели. EBITDA увеличилась в 2,7 раза до 7,2 млрд долларов, а чистая прибыль увеличилась в 4,1 раза до 5 млрд долларов.

Благодаря росту EBITDA соотношение Чистый долг/EBITDA снизилось до 0,4x. Этот показатель учитывается при выплате дивидендов. Когда он ниже единицы, НЛМК намерен выплачивать 100% свободного денежного потока. По прогнозам аналитиков, в ближайшие 12 месяцев можно получить 41 рубль за акцию, что составляет 18,9% годовых от текущих цен.

Благодаря росту EBITDA соотношение Чистый долг/EBITDA снизилось до 0,4x. Этот показатель учитывается при выплате дивидендов. Когда он ниже единицы, НЛМК намерен выплачивать 100% свободного денежного потока. По прогнозам аналитиков, в ближайшие 12 месяцев можно получить 41 рубль за акцию, что составляет 18,9% годовых от текущих цен.

Даже если предположить значительный спад на рынке, сокращение вдвое приведет к дивидендной доходности в 9,5%, что на данный момент является приличным показателем. Кроме того, нет абсолютно никаких оснований для появления негативного сценария. Внешняя ситуация благоприятствует росту финансовых показателей. Если цены на сталь и курс рубля останутся на текущем уровне, в следующем году можно ожидать солидных выплат.

Только представь! Годовая доходность почти 20% для компании, у которой нет долгов, чьи результаты поддерживаются глобальным спросом, а цена акций обычно отходит на второй план.

Конечно, нельзя забывать, что наш рынок подвержен геополитическим изменениям и НЛМК, часть бизнеса которого находится в США, может ненароком попасть под какие-то санкции. Однако такой сценарий крайне маловероятен. Дивидендная политика и результаты НЛМК станут главным преимуществом этого года для частных инвесторов. Но какого металлурга выбрать? Узнаем после изучения докладов друг друга, а потом сделаем выводы.

Фонтан