рубль

Что случилось?

На сегодняшнем заседании Центральный банк Российской Федерации (ЦБ) принял решение:

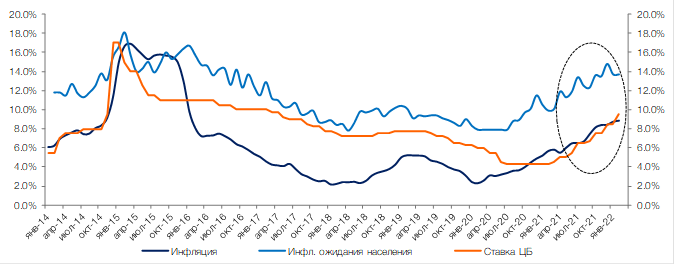

— увеличить ключевую ставку на 100 б.п до 9,50%, что полностью соответствует нашим ожиданиям и ожиданиям рынка;

— ЦБ отмечает еще большее смещение баланса рисков в сторону проинфляционных из-за мировой ценовой конъюнктуры, волатильности финансового рынка, отставания «предложения» от «спроса», ограничений на рынке труда рыночные и инфляционные ожидания, а также отклонение экономики в 4К21 вверх от траектории сбалансированного роста;

— ЦБ считает, что монетарные условия из легких превратились в нейтральные, при этом лишь «умеренный» рост депозитов сопровождается «высокой» кредитной активностью в розничном и корпоративном сегментах;

— отдельно указывается, что проводимая политика ускорит «формирование ограничительных монетарных условий», необходимых для возврата инфляции к целевому уровню 4%;

— прогноз инфляции на 2022 год повышен с 4-4,5% до 5-6%, а в середине 2023 года инфляция вернулась к 4;

— увеличен прогнозный диапазон ключевой ставки на 2022/2023 гг до 9,0-11,0%/7,5-9,0% с 7,3-8,3%/5,5-6,5% в октябре%);

— рост ВВП по-прежнему ожидается на уровне 2-3%, прогноз на 2023 год снижен с 2-3% до 1,5-2,5%;

— ЦБ по-прежнему «допускает возможность повышения ставки на следующих заседаниях», то есть сам сигнал не изменился.

Что это обозначает?

— ЦБ не только сохранил свою «ястребиную» риторику, но и признаков ее смягчения (по крайней мере) нет, в текущих мировых/российских реалиях это вполне оправдано и соответствует текущему балансу рисков;

– диапазон прогноза ставки допускает различное сочетание траекторий в течение 2022-2023 гг., но, по нашим оценкам, (1) в базовом сценарии она может достигать 10,50 % в ближайшие месяцы, оставаться выше 10 % в течение года (что обеспечит формирование жестких монетарных условий в связи с инфляционными/угасающими ожиданиями) и быстро упадет до 5-5,5% в 2023 г., при этом (2) при плохом сценарии ставка может вырасти до 12% уже в 1П22, возможно останется на повышенном уровне в течение 2022 года и упадет до 6,50-7,00% к концу 2023 года.

— динамика занятости, производительности труда и заработной платы, определяющая инфляционные риски в среднесрочной перспективе, будет приобретать все большее значение для будущих решений;

— ЦБ тоже четко реагирует на волатильность финансовых рынков и геополитики, отмечая оба фактора в списке рисков.

— С учетом обновленных данных нашим базовым сценарием остается повышение ставки до 10-10,50% в марте, оставаясь выше 10% в течение большей части года, но риски достижения уровня 11% или даже выше достаточно высоки, и к ним следует относиться серьезно при принятии инвестиционных решений.

Что делать инвесторам?

— Заметное увеличение прогнозной траектории ставки при более высоких инфляционных ожиданиях на 2022 год полностью соответствует нашему мнению (выраженному с конца прошлого года) о том, что время для инвестиций в купонные долговые инструменты и позиции здесь еще не установлено, даже короткие облигации может понести убытки, поэтому часть портфеля все еще может оставаться в плавании;

— кривая ОФЗ на срок от 2 до 10 лет после решения ЦБ растет на 20-25 б.п при более умеренном росте доходностей на горизонте более 10 лет. ЦБ в очередной раз наглядно показал, что намерен довести инфляцию до 4% уже в 2023 году. Приближение к максимальным уровням ставки ЦБ при нормализации геополитической ситуации и глобальных ожиданиях по ставке ФРС создаст условия для формирования долгосрочные позиции в длинных облигациях, но сейчас это еще предстоит сделать в ближайшее время.

— Рубль достаточно нейтрально реагирует на решение ЦБ, но собственная антиинфляционная позиция регулятора является фактором поддержки рубля в ближайшие месяцы и кварталы. Таким образом, несмотря на возможность сохранения волатильности в краткосрочной перспективе (в том числе из-за геополитических рисков), есть место для умеренного укрепления рубля (ближе к 72,00-74,00/долл. США) в ближайшие 6-9 месяцев.

— Для акций РФ решение ЦБ достаточно нейтрально, так как (1) ожидаемый рост экономики превысит ее потенциальный уровень (1,5-2%), (2) в индексах преобладают сырьевые сырьевые компании и экспортеры, более «завязанные» на мировую конъюнктуру.