2020 год был удачным для большинства мировых площадок, хотя и не обошлось без стагнации и спадов в некоторых регионах. Одна из любопытных тенденций — небольшое смягчение денежно-кредитного регулирования в КНР, что может позволить сильно пострадавшему в 2021 году рынку набрать импульс для развития в 2022 году.

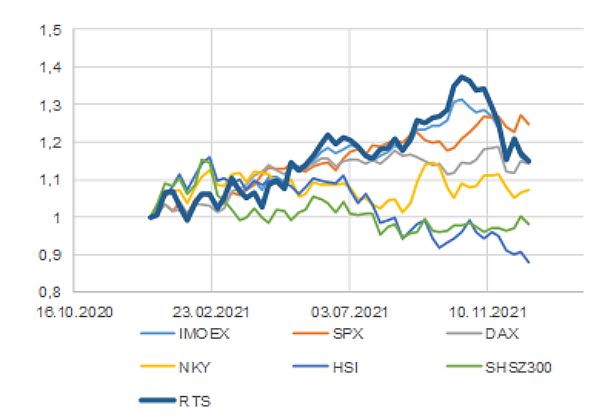

В целом мы видим, насколько равномерно распределились мировые индексы по темпам роста в 2021 году, причем индекс РТС оказался в числе лучших, что стало возможным благодаря положительной динамике товарных рынков, стабильности курсов и лишь умеренному росту в премии за страновой риск.

Рынки, наконец, предприняли вторую после 2008 года попытку инициировать цикл повышения курса доллара. Последний закончился довольно быстро, и еще до COVID, но надо учитывать, что тогда повышение ставки происходило на фоне не только сокращенного QE, но и уменьшающегося сальдо ФРС в активе и, как следствие, в сентябре В 2019 году на рынке репо в США наблюдался кризис ликвидности. Рост курса доллара развернулся, но сейчас снова начинает проявляться восходящий тренд.

Динамика мировых фондовых индексов

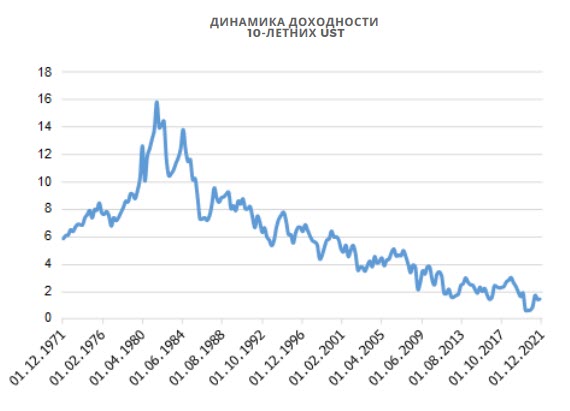

На этот раз такой сценарий возможен, но разница в том, что глобальные регуляторы вынуждены действовать в условиях экстремально высокой мировой инфляции, устанавливая рекорды с конца 1970-х — начала 1980-х годов прошлого века (здесь мы видим повторение 50-летний Кондратьевский цикл, более подробно написанный в апреле 2020 г.). Высокая инфляция заставит центральные банки повышать и поддерживать высокие ставки в течение довольно долгого времени, а с точки зрения регулирования инфляции жесткая денежно-кредитная политика центрального банка будет противоречить фискальным и прямым стимулам со стороны правительств (таким как пакет стимулов в размере 3 триллионов долларов и т на).

Все это может привести к ситуации, когда денег будет не намного меньше, а дороже. В этом году мы ожидаем, что ФРС начнет повышение весной и достигнет уровня не менее 1,75% к концу года. Для фондовых рынков, особенно развивающихся рынков, это было бы плохой ситуацией, если бы государственные программы помощи не оказывали более агрессивной поддержки спросу и корпоративным инвестициям.

Основной риск заключается в том, что замедление инфляции может быть временным, даже если цепочки поставок будут восстановлены, и ФРС может быть вынуждена немного замедлить ужесточение политики, если во второй половине 2022 г рынки начнут слишком сильно реагировать на сокращение и рост цен на ликвидность. При этом в последующие годы могла полностью повториться картина 1970-х, когда инфляция ударила по экономике два раза подряд ударов, причем второй был вдвое сильнее. Однако для цен на сырьевые товары и акции это в конечном итоге оказалось благоприятным влиянием.