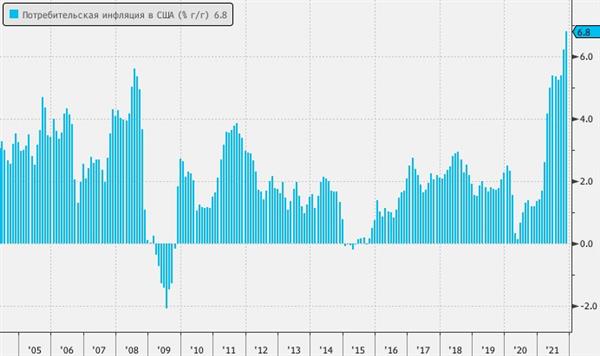

В первой половине торговой сессии в пятницу, 10 декабря, рынок акций США умеренно вырос после выхода данных по потребительской инфляции за ноябрь. Показатель 6,8% г / г полностью совпал с ожиданиями, и реакция рынка предполагает, что многие инвесторы опасались, что он будет лучше, чем месяцем ранее. Теперь у ФРС нет острой необходимости занимать чрезмерно жесткую позицию на заседании 15 декабря, хотя ожидается, что регулирующий орган объявит об увеличении темпов сокращения программы покупки активов на фоне продолжающегося восстановления экономики США и улучшения ситуации на рынке труда.

В 17:45 мск:

• S&P 500 — 4698 пунктов (+ 0,67%), с начала года + 25,09%

• Dow Jones Industrial — 35 914 п. (+ 0,45%), с начала года + 17,34%

• Nasdaq Composite — 15 580 б. П. (+ 0,41%), с начала года + 20,89%

Составляющие S&P 500 показали очень сильную динамику: в 17:45 по московскому времени 10 из 11 основных секторов индекса росли.

Наилучшую динамику продемонстрировали производители товаров первой необходимости (+ 1,04%), технологические компании (+ 0,95%) и производители материалов (+ 0,74%). Символично, что подешевел только энергетический сектор (-0,11%).

83% компонентов S&P 500 подорожали, а 17% снизились.

Потребительская инфляция в США в ноябре выросла на 6,8% г / г (базовая инфляция — 4,9% г / г). Это рекорд за последние 39 лет, а это значит, что большинство американцев никогда в жизни не видели таких цифр (средний возраст жителей США составляет около 38 лет). Как и в октябре, рост цен наблюдался по широкому спектру товарных категорий, при этом наибольший вклад в рост ИПЦ внесли бензин, жилье и автомобили.

Эта новость вызвала небольшое снижение ожиданий по ставке по федеральным фондам. Накануне публикации фьючерс (22 декабря) цены учитывал его рост к концу 2022 года на 1,07%, а в 17:05 мск — на 1,02%.

Теперь, когда одна из неопределенностей прошла, вторая, омикрон, вероятно, выйдет на первый план. Эпидемиологическая ситуация в США ухудшается (растет число инфекций и госпитализаций), британские компании просят сотрудников вернуться к удаленной работе, а ограничительные меры ужесточаются во многих городах мира.

Мы полагаем, что рынок акций США продолжит рост в среднесрочной перспективе, но темпы этого роста, вероятно, будут ниже, чем раньше. Тот факт, что на этот раз инфляция не превысила ожиданий, немного облегчил положение инвесторов, но еще одним фактом является то, что ценовое давление остается очень сильным. Кроме того, ФРС постепенно снижает стимулы и приближается к началу цикла повышения ставок, и в этом контексте повышение волатильности рынка представляется весьма вероятным в ближайшие месяцы.