В начале торговой сессии во вторник, 14 декабря, фондовый рынок США продемонстрировал снижение после выхода данных о ценах производителей за ноябрь, которые были значительно выше прогнозов. Произошло это за день до заседания ФРС, в ходе которого ожидается существенное усиление позиций регулятора.

В 18:20 по московскому времени:

S&P 500 — 4643 п. (- 0,56%) с начала года + 16,63%

Dow Jones Industrial — 35 697 стр. (+ 0,13%), с начала года + 16,76%

Nasdaq Composite — 15232 п. (- 1,17%), с начала года + 18,19%

Компоненты индекса S&P 500 показали смешанную динамику: на 18:20 мск 4 из 11 основных секторов индекса росли.

Лучшими оказались финансы (+ 1,18%), энергетика (+ 0,54%) и производство материалов (+ 0,46%). Хуже всего оказались технологические компании (-1,33%), телекоммуникации (-1,23%) и сектор недвижимости (-1,21%). Таким образом, лидерами роста были акции циклических бумаг, и это может указывать на то, что инвесторы не слишком опасаются завтрашних решений ФРС.

49% компонентов S&P 500 подорожали, а 51% упали.

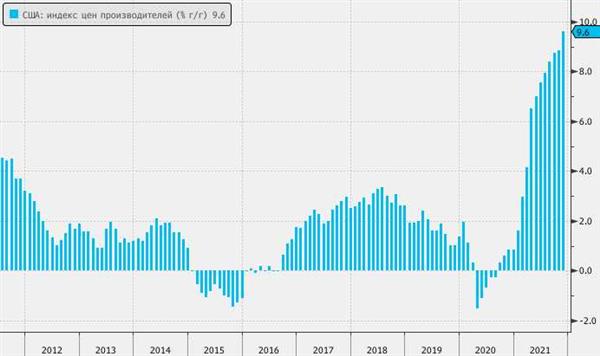

Фьючерсы на S&P 500 начали падать еще до обеда, продолжив медвежий тренд в понедельник, а в 16:30 рынок накрыла новая волна продаж, спровоцированная выходом данных о ценах производителей в США за ноябрь. Как оказалось, они выросли на 0,8% м / м, 9,6% г / г, что значительно превзошло консенсус-прогнозы + 0,5% м / м, + 9,2% г / г. По данным Bloomberg, показатель на уровне 9,6% г / г стал рекордом за всю историю такой статистики с 2010 года.

Детали отчета указывают на рост цен как на товары, так и на услуги. В частности, в этом году резко возросли материальные затраты из-за логистических проблем, сбоев в цепочке поставок, высокого спроса и нехватки рабочей силы. Многим компаниям удается переложить рост расходов на потребителей, поэтому данные о высоких ценах производителей еще больше предвещают потребительскую инфляцию в США.

Завтра состоится последнее в этом году заседание ФРС, по итогам которого ожидается, что регулятор объявит об увеличении темпов сокращения программы покупки активов. Кроме того, это может указывать на раннее начало цикла повышения ставок, поскольку предполагается, что оно произойдет после полного провала программы количественного смягчения. Кроме того, инвесторам будет интересно услышать мнение ФРС об опасности омикрона.

В настоящее время фьючерсы на ставки ФРС имеют 50% шанс повышения на 0,25% в апреле 2022 года, 86% вероятность повышения на 0,25% в мае и 100% вероятность повышения в июне. Уровень процентных ставок на конец 2022 года оценивается в 1,03%. Следует отметить, что публикация данных о ценах производителей не привела к серьезной переоценке этих ожиданий по данным утренних индикаторов.

Это говорит о том, что превышение ожиданий не шокировало рынок, хотя и указывало на то, что экономисты недооценили силу ценового давления. Кроме того, постоянный рост инфляции может привести к драматическим изменениям в психологии потребителей, укоренить в их сознании неизбежность дальнейшего роста цен и, таким образом, превратить это в самоисполняющееся пророчество.

Отметим, что большинство управляющих активами (37%), принявших участие в опросе Bloomberg, назвали сокращение программ покупки активов / чрезмерно быстрое повышение ставок глобальными центральными банками основной угрозой глобальным центральным банкам. Фондовый рынок в 2022 году.