Текущая ситуация на российском фондовом рынке по-прежнему остается драматичной. На данный момент падение достигает 24,1% от исторического максимума, установленного в конце октября прошлого года.

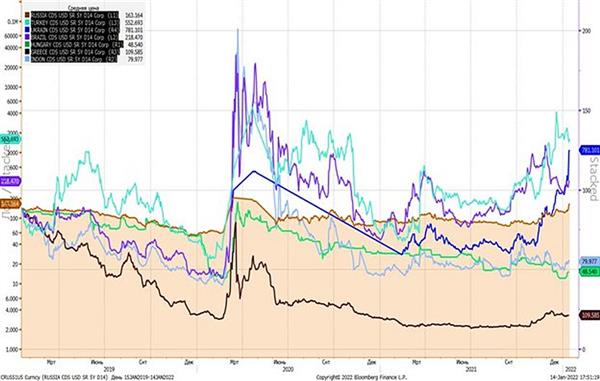

При этом рынок стабильно прорывал различные уровни поддержки и расходился в своей динамике с индексом S&P 500, ценами на нефть и индексом волатильности VIX. Если мы также посмотрим на динамику российских 5-летних CDS по сравнению с некоторыми другими развивающимися рынками (ниже показан график недельной давности), мы увидим, что только российские и украинские CDS на акции быстро росли. Так что ясно, что наша (российская) история не имеет ничего общего ни с существующими корреляциями, ни с ожиданием роста процентных ставок в США (или здесь, в России), ни с динамикой пандемии. Это до сих пор (до фондового рынка США).США падает, а цены на нефть падают) история, основанная исключительно на крайне резком росте геополитических рисков. И обычный рыночный прогноз в данном случае не работает.

Рынок остается под влиянием новостей, поступающих с «политического фронта», и будет продолжать гадать, согласятся они или нет. С технической точки зрения российский фондовый рынок в настоящее время явно перепродан. Для тех, кто в бумагах, некоторая надежда на отскок рынка вверх (вероятно, можно ожидать разворота только тогда, когда «высокие договаривающиеся стороны» официально объявят о какой-то сделке) — некоторое увеличение объема торгов по ряду бумаг в фондах. Может ли рынок упасть? Естественно, если поступит информация о срыве (прекращении) переговоров или возможном начале боевых действий в Украине. Опять же, с технической точки зрения.нижняя граница (±2 стандартных отклонения) долгосрочного восходящего канала, сформировавшегося с весны 2014 года, видна на уровне ±3105 баллов (см.