Вторая неделя декабря — обычно начало тихого времени, поскольку рынки успокаиваются перед приближающимися рождественскими и новогодними праздниками. Уходящий год кажется пока исключением, поскольку многие серьезные факторы неопределенности все еще бросают тень на рынок, тем самым повышая вероятность волатильной рыночной активности в то время, когда ликвидность начинает иссякать.

Первоначальная реакция рынка на новый коронавирус в начале этого месяца ослабла за последнюю неделю. Но сообщения о его способности быстро распространяться и опасения по поводу эффективности существующих вакцин привели к волне новых ограничений, что поставило под угрозу экономическую активность. В то же время рынок столкнулся с растущей инфляцией и перспективой возврата к новому и потенциально агрессивному повышению ставок в США, которое, как ожидается, начнется примерно в июне следующего года.

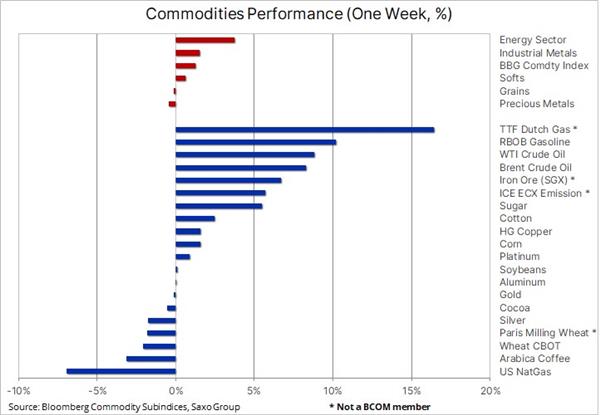

Индекс Bloomberg Commodity Index, который отслеживает корзину основных сырьевых товаров, поровну разделенных между энергетикой, металлами и сельским хозяйством, вырос впервые за восемь недель, закрепив свои очень высокие показатели в 2021 году: + 25% на сегодняшний день, самый большой годовой скачок с 2000 года. Большая часть прибыли, однако, пришлась на то, что рынок восстановил самообладание после распродажи, вызванной опционом на омикрон на предыдущей неделе.

Учитывая это, неудивительно, что энергетический сектор достиг своего пика: сырая нефть восстановила половину того, что она потеряла во время коррекции с октябрьского пика.

В сельском хозяйстве наблюдалась неоднозначная динамика: зафиксирована прибыль от кофе после достижения 10-летнего максимума, а покупатели вернулись в сектор хлопка и сахара после недавней коррекции на + 12%. Сектор пшеницы торгуется с понижением вторую неделю. Пшеница упала до пятинедельного минимума после того, как USDA повысило прогноз по мировым акциям. Падение в Чикаго также способствовало снижению недавнего прироста фьючерсов на мукомольное зерно из Канзаса и Парижа. В ежемесячном обновлении спроса и предложения правительство США повысило уровень мировых запасов зерна на конец сезона 2022-2023 годов, получив данные о росте производства в России и Австралии, в то время как экспорт из США замедляется из-за сдерживания высоких цен требование.

Промышленные металлы получили поддержку благодаря признакам улучшения перспектив спроса в Китае, несмотря на сохраняющиеся опасения по поводу сектора недвижимости страны. Перспективы сектора промышленных металлов на 2022 год остаются в значительной степени неопределенными, и прогнозистам сложно прийти к единому мнению. Эта неопределенность также помогает объяснить, почему такой крупный металл, как медь, находится в неустойчивом состоянии в течение почти шести месяцев.

Годовые прогнозы основных сырьевых банков начали поступать, и если перспективы энергетики и сельского хозяйства в целом будут положительными, а драгоценные металлы — отрицательными, из-за ожиданий краткосрочного повышения ставок и долгосрочной доходности в Соединенных Штатах, перспективы для промышленности металлы неоднозначны… Хотя ожидается, что преобразование энергетики в сторону безуглеродного будущего вызовет высокий спрос на многие ключевые металлы, перспективы Китая, где большая часть спроса исходит от сектора недвижимости, в настоящее время очень неизвестны, особенно для меди.

Тем не менее, медь показала относительно хорошие результаты в последние месяцы, учитывая вышеупомянутые опасения по поводу экономических перспектив Китая и, в частности, его сектора недвижимости, на наш взгляд. Дальнейшие препятствия были созданы более сильным долларом, и центральные банки начали уделять больше внимания инфляции, чем стимулам. Чтобы противостоять этим опасениям, китайское правительство все чаще заявляет о своих планах по увеличению поддержки бизнеса.

В течение четвертой недели золото демонстрирует менее впечатляющие результаты, и, хотя ему удалось закрепиться выше минимума предыдущей недели в 1761 доллар, ему не удалось найти достаточно сильного предложения, чтобы преодолеть сопротивление на уровне 1793 доллара, 200 долларов США дневная скользящая средняя. Желтый металл оказался в беде с тех пор, как председатель ФРС Джером Пауэлл дал понять, что FOMC сместил свое внимание с создания рабочих мест на борьбу с инфляцией.

В ответ на недавний всплеск инфляции рыночные ожидания в отношении будущего повышения ставок в США значительно выросли, и теперь ожидается повышение ставок на 0,25% в 2022 году, причем первое повышение ожидается к июню годом ранее, несколько недель назад. Именно эти ожидания побудили аналитиков понизить свои прогнозы цен на золото на 2022 год, а некоторые даже предсказывают, что в следующем году металл может потерять свою популярность и снизиться на торгах.

Мы не разделяем эту точку зрения и по-прежнему считаем, что через год золото будет торговаться с повышением. Однако нам хорошо известны причины такого прогноза аналитиков: они в основном вызваны ожиданиями увеличения доходности облигаций, что приведет к увеличению реальной доходности, которая в течение нескольких лет имела сильную отрицательную корреляцию с ценой облигации. ‘золото. Глядя на лежащую в основе корреляцию, золото должно иметь первоначальный рост реальной доходности на -0,75% с текущего уровня ниже -1%.

повышение процентных ставок, вероятно, увеличит риски фондового рынка, при этом многие убыточные акции с высокими темпами роста, вероятно, будут сильно переоценены. Кроме того, опасения по поводу постоянного уровня государственного и частного долга, увеличения покупок центральными банками и ослабления доллара после нескольких месяцев повышения — все это потенциальные факторы, которые могут компенсировать негативное влияние роста доходности облигаций.

На данный момент золото нуждается в подъёме, и после того, как ноябрьский индекс потребительских цен вырос до 6,8%, самого высокого уровня с 1980-х годов, внимание инвесторов будет сосредоточено на заседании FOMC 15 декабря, которое должно получить дальнейшие указания относительно темпов сокращения поддержки и сроков будущие повышения ставок. Поскольку серебро продолжает отставать от недавней коррекции на 14%, потенциал роста до конца года выглядит ограниченным. Спекулянты сократили большую часть длинных позиций, которые были на фьючерсном рынке во время попытки прорыва в начале ноября, но для того, чтобы они вернулись к покупательской стороне, технический прогноз должен значительно улучшиться.

Еженедельное восстановление нефти после недавней рецессии, связанной с хомикроном, замедлилось после того, как исследования показали, что новый вариант в 4,2 раза более заразен, чем дельта, что привело к увеличению числа случаев и, как следствие, новым ограничениям циркуляции в нескольких деревнях. Кратковременное негативное влияние на мобильность из-за появления новых возможностей стало менее значительным, поскольку вакцины защищают систему здравоохранения от разрушения. На данный момент рынок ожидает, что распространение вируса, несмотря на высокие темпы заражения, покажет ту же картину, предотвратив серьезное снижение мобильности и спроса на топливо.

Несмотря на возможную задержку на несколько кварталов, мы по-прежнему сохраняем оптимизм на рынке нефти в долгосрочной перспективе, поскольку он сталкивается с годами вероятного недофинансирования, поскольку нефтяные компании теряют аппетит к крупным проектам, отчасти из-за неопределенного долгосрочного прогноза спроса нефть, но также все чаще из-за ограничений на кредитование, налагаемых на банки и инвесторов из-за упора на ESG и зеленую трансформацию.

Ближайшие перспективы зависят от того, как Brent и WTI закрепятся выше 200-дневных скользящих средних на уровне 73 и 69,80 доллара соответственно. Несомненно, главной угрозой для этой поддержки остается беспокойство по поводу вируса и его потенциальной угрозы, большей, чем дельта-вариант.

Источник: Saxo Group

Природный газ. В то время как газовый рынок США изо всех сил пытался оправиться от двухмесячного падения более чем на 40%, вызванного мягкой зимней погодой в центральной и восточной части США, рынок газа и электроэнергии в ЕС ухудшался. Сочетание временных перебоев с поставками на гигантском норвежском месторождении троллей, геополитических рисков, связанных с Украиной, проблемных зимних поставок из России, морозной погоды и быстро истощающихся запасов — все это способствовало тому, что эталонный ежемесячный FTT в Нидерландах снова превысил 100. € / МВтч или 34 доллара США для ММБТУ.

Поскольку растущий спрос на уголь привел к тому, что цена в ЕС достигла рекордных 90 евро за тонну, а затем подверглась коррекции на 12% из-за устранения спекулятивных длинных позиций, стоимость электроэнергии также значительно выросла. В Германии годовой контракт на базовую нагрузку достиг рекордных 192 евро / МВтч, что более чем в 5 раз превышает долгосрочное среднее значение. Учитывая текущую траекторию потребления газа и отсутствие сигналов о дополнительных поставках из России, риск истощения запасов до весны остается главной угрозой для европейского рынка и основной причиной, по которой цены на газ достаточно высоки, чтобы не усомниться в этом вопросе.

Ожидается, что к 22 декабря ЕС примет решение о признании инвестиций в газовую и ядерную энергетику безопасными для климата. Инвесторы во всем мире внимательно следят за развитием системы рейтингов зеленых инвестиций в ЕС, и у нее есть потенциал для привлечения миллиардов евро в частном финансировании для поддержки перехода к зеленой экономике, особенно с учетом необходимости сокращения использования угля, самого большого загрязнителя.