Дивидендный аристократ, табачная корпорация Altria Group, переживает сложный период негативных новостей и привязки к убытку в 3 квартале 2021 года. На этом фоне акции компании выросли более чем на 12% м/м.

В третьем квартале 2021 года компания была вынуждена заявить об убытке по GAAP в размере -2,72 млрд долларов из-за переоценки своей доли в 11,63% в Anheuser-Busch InBev (ABI), в результате чего общая амортизация составила около 6,2 млрд долларов. В тот момент так и не удалось полностью оправиться от краха 2020 года, и его бизнес был частью стратегии Altria Group по диверсификации. АБИ не было единственным стратегическим направлением. Инвестиции в JUUL (электронные сигареты) не оправдали ожиданий: компания была куплена на пике роста. С конца 2019 года наблюдается спад популярности вейпинга среди старшеклассников США, а бренд JUUL серьезно потерял свои позиции среди конкурентов,что привело к снижению продаж на $500 млн и прекращению операций в 14 странах.Кроме того, Комиссия по международной торговле США запретила Philip Morris International и Altria продавать и импортировать табачные устройства IQOS. Доля продаж была ничтожна, но запрет усложняет дальнейшую трансформацию бизнеса.

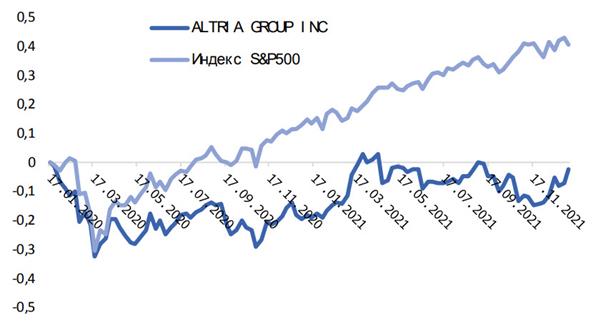

Динамика цены по сравнению с индексом S&P 500

В общем негативном контексте есть существенные позитивные факторы. Выплаты дивидендов не превышают 80% FCF. Прогноз на 2022 год с учетом увеличения выплат на 5% — $4,83 на акцию или доходность 9,7% в текущих ценах. Снижение покрытия дивидендов FCF по итогам 9 месяцев. 2021 г до 104,8% за счет временного увеличения оборотного капитала на $758 млн. За последнее десятилетие руководство сосредоточилось на обратном выкупе, сократив количество акций на 9,83%, и намерено продолжать эту политику.

Не новость, что число курильщиков в США сокращается, а те, кто остается, потребляют меньше. Только 6% продолжают выкуривать более 24 сигарет в день. Для сравнения: в 1980 году их доля составляла 27%. Доля тех, кто выкуривает менее 15 сигарет в день, напротив, увеличилась с 31% до 66%. Снижение потребления компенсировалось ростом цен при неэластичном спросе: в период 1997-2021 гг. Цены на сигареты в США выросли на 416% (7% в год), опережая инфляцию.

Это создает «экономический ров» за счет сокращения числа курильщиков: за последние 5 лет доходы выросли на 9% (1,74 млрд долларов). Валовая прибыль увеличилась на 19,33% (2,24 миллиарда долларов) за тот же период, операционная маржа на 13 п.п увеличилась до 55%, что явно указывает на повышение эффективности.

Динамика движения (цифры сопровождают данные о движении денежных средств за период)

При высоком уровне долговой нагрузки на собственный капитал компания поддерживает 30-процентное покрытие долга операционным денежным потоком и регулярно прибегает к досрочной амортизации. Отношение EBIT к процентным платежам равно 10.

Компания выглядит недооцененной по рыночным мультипликаторам, что характерно для табачной отрасли в целом. P/E, основанный на скорректированной разводненной прибыли, составляет 11, что немного ниже, чем у конкурентов. Убыток от переоценки доли в ABI был зафиксирован в 3 квартале 2021 года, но фактически относится к периоду ее приобретения несколько лет назад. Дополнительной точкой роста может стать 42% акций производителя каннабиноидов Cronos Group, выручка которого будет расти по мере легализации марихуаны во всем мире.

Компания, похоже, имеет хорошие дивиденды с высокой доходностью, но ей не удалось избежать плохих инвестиций за последние 10 лет. Регуляторные риски и риск новых налогов на табачные компании на государственном уровне в случае новой волны рецессии также остаются.