рубль

11 февраля состоится ключевое заседание Совета директоров ЦБ, от которого мы ожидаем повышения ключевой ставки на 100 б.п до 9,5%. В условиях отскока инфляции не стоит ожидать смягчения риторики, даже с учетом отступления инфляционных ожиданий от рекордных значений декабря. На этот раз повторение агрессивного шага будет вызвано не только новыми краткосрочными инфляционными факторами, но и усилением долгосрочных.

Ускорение инфляции в январе обусловлено как краткосрочными, так и долгосрочными факторами. Основным долгосрочным ускоряющим фактором остается медленное восстановление трудовой миграции: численность трудовых мигрантов на конец года составила 7,1 млн человек против доковидного уровня 10,0-10,5 млн человек. В этом контексте конъюнктурные факторы (увеличение внешнеполитической неопределенности и незапланированные государственные расходы в декабре1) лишь временно повлияли на инфляцию (о чем мы писали в отчете «Россия: обновленные макропрогнозы в условиях растущей неопределенности» от 2 февраля).

Численность трудовых мигрантов, занятых в России (млн чел.)

Новые долгосрочные факторы будут держать Центральный банк жестким. При выработке своих решений монетарные власти опираются не на краткосрочные события, а на динамику долгосрочных факторов. Замедление в январе инфляционных ожиданий населения (до 13,7% против рекордных 14,8% в декабре) лишь немного смягчает полуторакратное превышение допандемических значений. Кроме того, инфляция продолжает превышать прогнозы ЦБ, несмотря на его неоднократные корректировки. В этих условиях включение медленного восстановления трудовой миграции в список долгосрочных инфляционных рисков потребует более жестких мер со стороны монетарных властей.

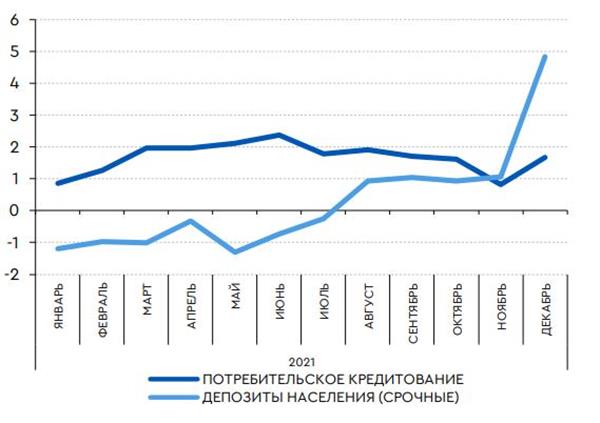

Мы снова ожидаем, что ЦБ повысит ставку на 100 б.п до 9,5%. Как и в прошлый раз, мы видим предпосылки для агрессивных действий монетарных властей. Основная цель – закрепить наметившуюся тенденцию к смене модели потребительского поведения населения на сберегательную. Вторичным эффектом станет стабилизация финансовых рынков, для чего Минфин временно ввел нерыночный формат сделки по покупке иностранной валюты по бюджетному правилу.

Показатели населения, меняющие поведение от потребления к сбережению (% м/м)

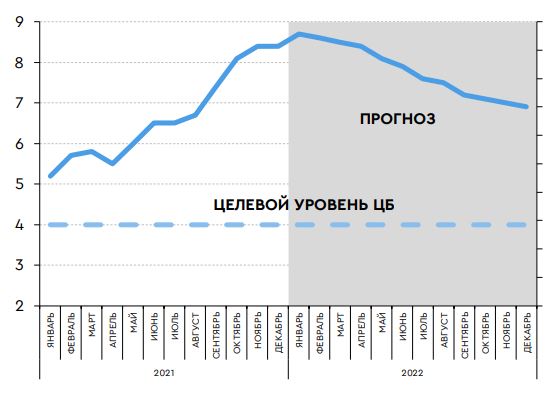

Инфляция скоро вернется на плато 8,5% г/г. После стабилизации финансовых рынков и снижения страновой премии, интегрированной в курс рубля, можно ожидать снижения инфляционного давления за счет краткосрочных факторов. По нашим оценкам, в ближайшие 2-3 месяца инфляция вернется на плато 8,5% после временного отскока в январе-феврале. Он продолжит замедляться по мере ужесточения фискальных мер, усиления трудовой миграции и перехода населения от потребительской модели к сберегательной. Неденежные меры властей уже превращаются в отдельную помощь в борьбе с долгосрочными факторами: квоты на беспошлинный ввоз мяса, субсидии сельхозпроизводителям и т.д.

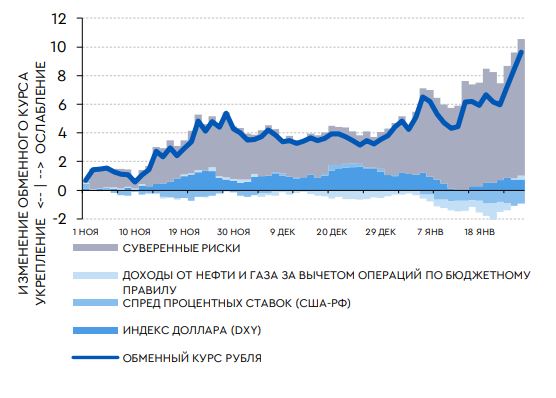

Факторы курса рубля (нарастающим итогом на 1 ноября 2021 г., руб.)

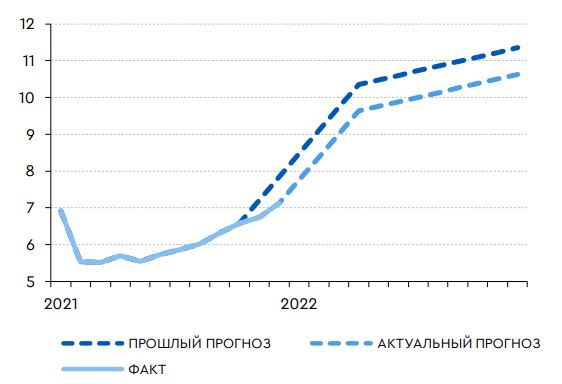

Прогноз базового ИПЦ (% г/г)

Мы считаем, что повышение ставки до 9,5% будет последним в этом цикле. Запаса почти в 100 б.п от текущей инфляции будет достаточно. Ближе к осени, по мере формирования устойчивой тенденции к замедлению инфляции, можно ожидать первых шагов по снижению базовой ставки.

Исходя из этих факторов, мы полагаем, что ЦБ вновь поднимет базовую ставку на 100 базисных пунктов на заседании в пятницу до уровня 9,5%.