Краткое описание: Сырьевые товары торговались разнонаправленно в течение недели, поскольку FOMC США представил ожидаемое ястребиное сообщение, поскольку регулирующий орган активизировал усилия по борьбе с растущей инфляцией. Однако после заседания произошло резкое изменение аппетита к риску, что привело к снижению доходности доллара и облигаций, что оказало поддержку некоторым сырьевым товарам, которые находились под давлением до заседания FOMC. Нефть торговалась в разных направлениях, при этом опцион на омикрон затемнял краткосрочные перспективы, и в Европе энергетический кризис не показал никаких признаков ослабления, поскольку высокий спрос не был удовлетворен столь же сильным предложением.

Сырьевые товары торговались по-разному в течение недели, поскольку FOMC США разослал ожидаемый ястребиный сигнал, поскольку он активизировал усилия по борьбе с растущей инфляцией. Однако после того, как рынку была представлена перспектива трех повышений ставок в 2022 и 2023 годах, произошло резкое изменение аппетита к риску, когда евро и другие основные валюты превзошли доллар США, что поддержало возобновление роста некоторых сырьевых товаров под давлением до начала торгов. Заседания FOMC.

Казначейские облигации США, ключевой ориентир для инвестиционных металлов, также продемонстрировали неожиданную реакцию после заседания FOMC. Буквально на следующий день после ястребиного сообщения, дополненного новым набором более сильных прогнозов по экономике, инфляции и политике ФРС, доходность упала. Помимо ралли помощи, вызванного более глубоким пониманием планов центрального банка, реакция, вероятно, также была поддержана продолжающимся и быстрым распространением омикронного варианта коронавируса, что вызвало всплеск случаев заболевания по всему миру.

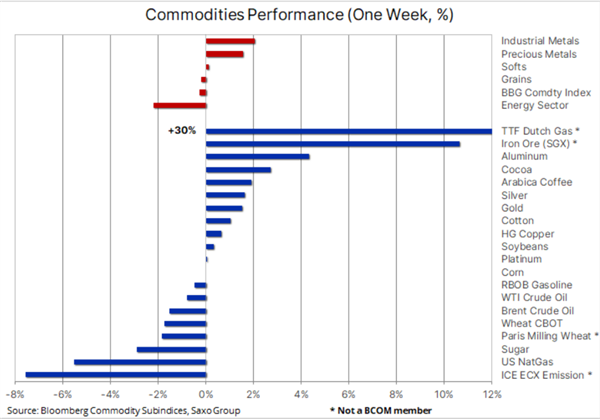

Несмотря на попутный ветер ослабления доллара, рынок нефти торговался медленнее, а краткосрочные проблемы со спросом, связанные с опцией омикрон, поддержали Международное энергетическое агентство в его прогнозе избытка предложения в этом году на рынке в начале 2022 года. Цены на природный газ продолжали расти расходятся: мягкая зимняя погода в Соединенных Штатах подтолкнула цены к уровням, типичным для летних месяцев, в то время как в Европе идеальный шторм благоприятных ценовых событий способствовал подъему цен на газ и электроэнергию до новых рекордных максимумов.

Эти события привели к относительно нейтральной неделе для индекса сырьевых товаров Bloomberg, который отслеживает корзину основных сырьевых товаров, равномерно разделенных между энергоносителями, металлами и сельским хозяйством. Тем самым он закрепил свои очень высокие показатели на 2021 год, которые в настоящее время составляют 24%, что является самым сильным годовым скачком с 2001 года.

Драгоценные металлы набрали обороты после того, как заседание FOMC дало долгожданную «ястребу» ориентацию на политику регулятора. Оба металла оказались под давлением после неожиданно агрессивных выступлений председателя ФРС Пауэлла и вице-президента Брейнарда 22 ноября. Поскольку стоимость большинства объявленных акций была оценена перед матчем, оба металла воспользовались возможностью возместить часть своих недавних потерь. Учитывая, что 10-летняя реальная доходность ниже -1% до заседания FOMC и доллар пережил самый большой откат с октября, золоту удалось вырваться из 200-дневной скользящей средней, уровня, с которым боролись перед заседанием.

Однако с учетом того, что на 2022 и 2023 годы уже запланированы три раунда повышения ставок, а золото торгуется на уровнях, которые кажутся недооцененными на 0,25% от 10-летней реальной доходности, риск снижения должен быть ограничен ближайшие недели и месяцы не будут ужесточать его риторику и сигнализировать о более агрессивных темпах повышения ставок.

Источник: Saxo Group

Также стоит упомянуть, что повышение процентных ставок, вероятно, увеличит риски фондового рынка, поскольку многие убыточные быстрорастущие акции переоцениваются. Кроме того, опасения по поводу сохраняющегося уровня государственного и частного долга, увеличения покупок центральным банком и падения курса доллара после нескольких месяцев повышения — все это потенциальные факторы, которые могут компенсировать негативное влияние роста доходности облигаций.

Преодолев сопротивление, которое превратилось в поддержку на уровне 1795 долларов, золото найдет поддержку со стороны импульсивных краткосрочных покупателей, но должны появиться долгосрочные инвесторы, чтобы вновь обретенная сила могла пойти дальше. Между тем, общие вложения в ETF, обеспеченные слитками, не демонстрируют никаких признаков роста. Возможно, это связано с тем временем года, когда рынок реагирует только на сильные инвестиционные проекты, а другие откладываются на январь.

Серебро также заслуживает некоторого внимания после того, как ему снова удалось найти поддержку: покупатели упали ниже 22 долларов четыре раза с сентября, что предотвратило вызов ключевой поддержки 2016 года на уровне 21,15 доллара. Действие графика потенциально может сигнализировать о том, что основной минимум вот-вот установится, но на данный момент металлу нужна поддержка золота и промышленных металлов, чтобы заставить его серьезно развернуться.

Источник: Saxo Group

Промышленные металлы, такие как драгоценные металлы, получили импульс после заседания FOMC. Благодаря этому была отклонена очередная попытка снижения: медь временно упала до двухмесячного минимума. Восстановление было поддержано новостями о том, что производство алюминия в Китае в ноябре замедлилось из-за сохраняющихся ограничений на потребление энергии, что стимулировало спрос на складские запасы на складах, контролируемых LME. В то же время медь получила поддержку после того, как один из крупнейших рудников Перу начал поэтапное свертывание добычи на фоне массовых протестов против добычи полезных ископаемых.

Годовые прогнозы и прогнозы цен начинают поступать от крупных банков, занимающихся сырьевыми операциями, и если перспективы для энергетики и сельского хозяйства в целом положительные, а для драгоценных металлов — отрицательные, из-за ожиданий повышения краткосрочных ставок в США и США долгосрочная рентабельность, перспективы для промышленных металлов неоднозначны. Хотя ожидается, что преобразование энергетики в сторону менее углеродоемкого будущего будет стимулировать устойчивый и растущий спрос на многие ключевые металлы, перспективы Китая, где большая часть спроса исходит от сектора недвижимости, в настоящее время остается большой неизвестной, особенно когда речь идет о меди.

Принимая во внимание слабый потенциал для новых поставок, мы полагаем, что текущие макроэкономические факторы, вызванные замедлением роста китайского рынка недвижимости, начнут ослабевать в начале 2022 года, и, поскольку запасы меди и алюминия уже истощаются, это развитие событий может стать спусковым крючком, который вернет цены к рекордным уровням, наблюдавшимся ранее в этом году, и даже выше в долгосрочной перспективе. Многолетнее боковое движение цен сократило спекулятивную продолжительность до почти нейтральной, что увеличивает вероятность новой покупки после улучшения технических перспектив.

Сырая нефть упала в пятницу и торговалась с понижением в течение недели, поскольку события, связанные с распространением опционов на омикрон, продолжают влиять на краткосрочные перспективы спроса. Ослабление доллара компенсируется ужесточением денежно-кредитной политики, которая может еще больше смягчить прогнозы роста на 2022 год. Поскольку Европа борется с углубляющимся энергетическим кризисом, более мягкая, чем обычно, погода в Азии снизила спрос на топливные продукты, используемые для электричества и отопления. Из-за плохих прогнозов мы ожидаем, что в канун нового года большая часть торговли будет вестись краткосрочными техническими торговыми стратегиями.

Поскольку Международное энергетическое агентство и ОПЕК прогнозируют рыночное равновесие в начале 2022 года, риск роста цен, возможно, был отложен, но не устранен. Мы по-прежнему сохраняем долгосрочный оптимистичный прогноз на нефтяной рынок, поскольку он годами, вероятно, будет недоинвестировать, поскольку нефтяные компании теряют аппетит к крупным проектам, отчасти из-за неопределенных долгосрочных прогнозов спроса на нефть, но также во все большей степени из-за ограничений по кредитованию навязывается банкам и инвесторам из-за упора на факторы ESG и зеленую трансформацию.

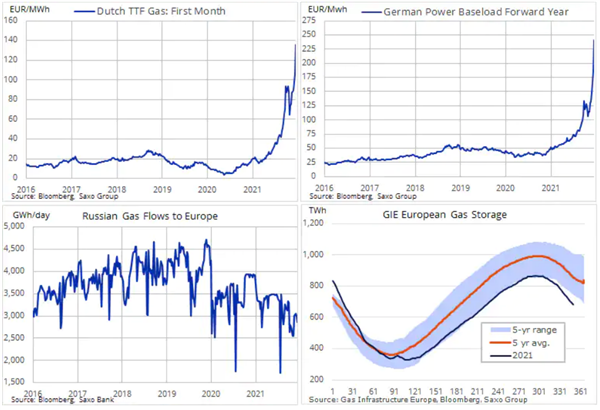

Рынок электроэнергии и газа в ЕС поднялся до нового рекордного уровня в четверг и замедлился в пятницу после того, как «Газпром» забронировал часть пропускной способности трубопровода. Ранее голландские газовые фьючерсы TTF закрывались выше 140 евро / МВтч или 45 долларов США / млн БТЕ, что более чем в девять раз превышает долгосрочный средний показатель. Объем торговли электроэнергией в Германии более чем в шесть раз превышал долгосрочный средний показатель 245 евро / МВтч.

Сочетание временного закрытия французских атомных электростанций из-за проблем с трубопроводом, похолодания, ожидаемого на следующей неделе, и слабых потоков из России, продолжает сокращать и без того низкие запасы. К этому следует добавить давление США с целью введения санкций против России в отношении Украины и заявление немецких регуляторов о том, что строительство газопровода «Северный поток — 2» может быть одобрено только в июле.

Рынок явно движим опасениями по поводу дефицита газа в феврале, и, принимая это во внимание, он продолжит уделять пристальное внимание краткосрочным погодным условиям, а также любым признакам увеличения поставок из России. Улучшения в любом случае могут привести к резкой коррекции цен, поскольку нынешние уровни подавляют рост, вызывают инфляцию и создают очаги энергетической бедности по всей Европе.