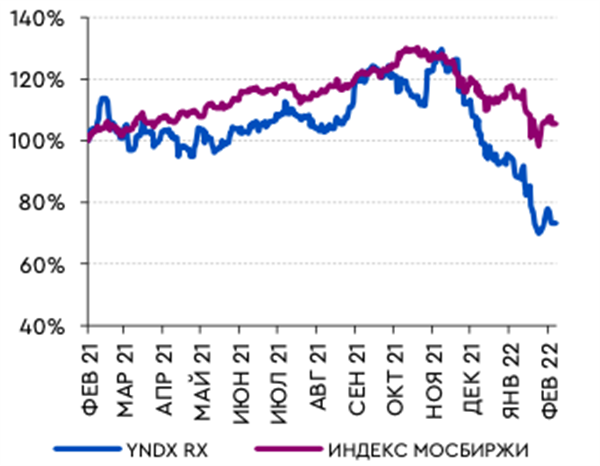

Яндекс

Купи сейчас

Купи сейчас

15 февраля Яндекс опубликует финансовые результаты за 4 квартал 2021 г и 2021 г., которые, как мы ожидаем, будут высокими с точки зрения выручки. В 4 кв. 2021 г выручка может вырасти на 47% г/г за счет такси (+84% г/г), средств массовой информации (в 2 раза г/г), других бизнес-подразделений и инициатив (+81% г/г) G). Выручка за 2021 год составит 350,7 млрд рублей. (+61% г/г), по нашим оценкам, и продемонстрирует более высокий рост в годовом исчислении по сравнению с 4 кв давление со стороны инвестиций в электронную коммерцию и другие новые направления, но оно останется стабильным по отношению к 3К21 и составит 6,1%. По итогам года ожидается ухудшение рентабельности EBITDA, по нашим оценкам, с 22, с 6% в 2020 году до 8,2% в 2021 году. Мы считаем, что телефонная конференция будет посвящена 1) развитию платформы электронной коммерции; 2) увеличение инвестиций и юнит-экономики новых направлений, в том числе электронной коммерции; 3) реструктуризация бизнес-подразделения «Такси» после выхода Uber из актива; и 4) прогноз на 2022 год.

Доход. Мы ожидаем, что выручка Search & Portal вырастет на 20 % в годовом исчислении благодаря рынку цифровой рекламы. Выручка сегмента такси вырастет на 84% в годовом исчислении, при этом наибольший вклад будет приходиться на услуги по организации поездок и доставки (61% от общего объема сегмента такси и +68% в годовом исчислении в 4 квартале 2021 г в основном из-за повышения цен в течение квартала).) и пищевые технологии (31%, +102%), а самый высокий рост будет наблюдаться в логистике (11%, +200% г/г). Мы прогнозируем, что GMV Яндекс.Маркета вырастет на 210% г/г в 4 кв. 2021 г. (+180% г/г в 2021 г.), а выручка вырастет всего на 24% (+23% г/г в 2021 г., органический рост) из-за 1) дальнейшего снижения цены за клик выручка (без учета которой, по нашим оценкам, выручка Яндекс.Маркета

EBITDA. Ожидается, что маржа EBITDA сегмента такси вырастет до 8,5% в 4К21 с 3,6% в 3К21 из-за высоких показателей услуг по организации поездок и доставки на фоне роста цен на такси. Сегмент поиска и порталов останется близким к уровню 48,4% 3К21. В сегменте электронной коммерции убыток на уровне EBITDA в размере 12 млрд руб. (приблизительно к 3 кв. 2021 г.) должна снизиться как доля квартальной выручки. В результате рентабельность EBITDA Яндекса составит 6,1%, что соответствует 6,2% в 3К21%.