Рентабельность – это параметр, указывающий на то, как расходуются ресурсы. Это касается не только материальных, но и нематериальных. Есть два понимания этого термина: узкое и широкое. В первом случае речь идет исключительно о денежных затратах. Во втором же рентабельность подразумевает эффективность расходования времени, использования кадров, сырья для того, чтобы добиваться необходимого уровня дохода.

Рентабельность определяется для того, чтобы определить прибыль, сопоставить предприятие с конкурентами, а также определить степень доходности вложений. Кроме этого, рентабельность предприятия оценивается для того, чтобы оценить цену компании при продаже. Если предприятие приносит прибыль, то и его цена на рынке дороже.

- Определение понятия

- Разновидности показателей рентабельности

- Рентабельность активов

- Понятие рентабельности продаж

- Что такое рентабельность основных производственных фондов?

- Рентабельность оборотных активов

- Рентабельность капитала

- Рентабельность инвестиций

- Рентабельность производства

- Рентабельность проекта

- Что такое порог рентабельности?

- Методы повышения рентабельности

Определение понятия

Используется такой показатель, как коэффициент рентабельности. Это числовая величина, означающая эффективность расходования ресурсов. Этот коэффициент являет собой отношение прибыли к ресурсам, которые были вложены для ее получения. Он выражается в конкретном размере прибыли, полученной на единицу вложенного ресурса. Также он рассчитывается в процентах.

Например, есть компания. Она занимается производством сметаны. Предположим, 1 литр молока обойдется в 5 рублей, а литр сметаны – в 80. При текущих бизнес-процессах из 10 литров молока можно получить литр сметаны. Следовательно, из 1 литра выходит 100 миллилитров сметаны, которые стоят 8 рублей. Таким образом, с одного литра молока прибыль составляет 3 рубля. Таким образом, чтобы оценить рентабельность молока, необходимо разделить получившуюся прибыль на стоимость ресурса. И получается, что она составляет 60%.

Предположим, есть вторая компания. Она занимается созданием мороженого. Стоимость одного килограмма – 200 рублей. Чтобы его создать, необходимо использовать 20 литров молока, имеющего ту же стоимость – 5 рублей за литр. Таким образом, из литра молока получается 50 граммов мороженного. То есть, прибыль будет 5 рублей с каждого литра. Таким образом, рентабельность молока для производства мороженого составляет уже 100 процентов.

Исходя из этого, можно сделать вывод: рентабельность производства мороженого выше, чем сметаны. Ведь коэффициент в первом случае составляет 100% (или 1), а во втором – всего 60% (или 0,6).

Коэффициент рентабельности используется и для оценки количества затраченных ресурсов, которые нужны для получения определенной прибыли. Так, для получения одного рубля прибыли на сметане, необходимо 330 миллилитров молока. А если мы говорим про мороженое, то всего 200 миллилитров.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Разновидности показателей рентабельности

Для оценки эффективности компании учитывается несколько показателей рентабельности. Каждый из них может использоваться как соотношение чистой прибыли к определенной величине:

- К активам. В этом случае речь идет об рентабельности активов.

- К выручке. Тогда мы говорим о рентабельности продаж.

- К основным средствам. Это рентабельность основных средств.

- К вложенным деньгам. Это рентабельность инвестиций.

- К собственному капиталу. Под этим подразумевается рентабельность собственного капитала.

Простыми словами, показатель рентабельности – это прибыль, которая соотносится с тем показателем, для которого это значение определяется.

Рентабельность активов

Этот показатель сокращенно записывается, как ROA. Он определяется, когда нужно понять степень эффективности использования таких активов компании, как здания, оборудование, сырье, деньги и какая прибыль от этого получается в итоге. Если этот показатель находится ниже нуля, это говорит об убыточности предприятия. Чем выше этот показатель, тем выше эффективность использования ресурсов организацией.

Для определения рентабельности активов необходимо воспользоваться формулой.

ROA = П / ЦА × 100%

В ней есть такие компоненты:

- П – это прибыль, которую получило предприятие за определенный период работы.

- ЦА – это средняя стоимость активов, которые предприятие использует.

Понятие рентабельности продаж

Под рентабельностью продаж подразумевается процент чистой прибыли в общей выручке компании. Когда мы пробуем определить коэффициент вместо чистой прибыли, то также можем использовать валовую прибыль или прибыль до уплаты налогов и процентов по займам. Название этих показателей будет соответствующим – коэффициентом рентабельности продаж по валовой прибыли или коэффициентом операционной рентабельности.

Формула в этом случае такая же самая, как предыдущая, только прибыль нужно делить на выручку. Получившийся результат следует умножить на 100. Если этого не делать, то получится число в пределах от 0 до 2,3,4 и так далее.. Такая форма представления также используется. Например, если рентабельность составляет 0,5, то это соответствует 50%, а если этот показатель находится на уровне 2, то это уже 200 процентов.

Что такое рентабельность основных производственных фондов?

Основные производственные фонды – это финансовые инструменты, которые используются организацией для того, чтобы производить товары и услуги и при этом они могут только изнашиваться.

В качестве таких фондов служат здания, автомобили, оборудование и так далее. Сокращенное обозначение этого типа рентабельности – ROFA. Он отражает доходность от применения средств, которые используются, чтобы создать продукт или услугу.

Чтобы рассчитать рентабельность основных производственных фондов, необходимо прибыль разделить на стоимость средств компании, которые изнашиваются.

Рентабельность оборотных активов

Сокращенное обозначение этого вида – RCA. Оборотные активы – это те ресурсы, которые компания использует для того, чтобы создавать товары и услуги, но которые могут быть израсходованы полностью. Типичные примеры оборотных активов – финансы, лежащие на счетах организации, сырье, продукция на складе и другие активы. С помощью этого показателя определяется эффективность управления ресурсами, которые находятся в обороте компании.

Для определения рентабельности оборотных активов необходимо взять чистую прибыль компании за определенный временной промежуток, а потом ее разделить на стоимость оборотных активов, которые используются в компании состоянием на тот же момент времени. В результате получится число, которое можно умножить на 100, и получится процент, или же просто использовать в качестве коэффициента рентабельности.

Рентабельность капитала

Сокращенно – ROE. Этот показатель используется для того, чтобы определить степень отдачи денег, которые вкладываются в компанию. Стоит обратить внимание на то, что любые вложения по факту являются исключительно уставным или акционерным капиталом. Следовательно, для определения эффективности использования привлеченных средств, необходимо воспользоваться другим показателем – ROCE. С его помощью можно определить и рентабельность уставного капитала, и акционерного.

Этот показатель анализируется на предмет того, является ли он большим или меньшим по сравнению с другими компаниями и видами инвестиций в целом. Например, для определения целесообразности инвестирования в бизнес оценивается ROCE предприятия и сравнивается с банковскими вкладами. Если итоговая рентабельность оказывается не сильно выше депозита, а риски при этом выше, то принимается решение выбрать другой тип инвестиции.

Расчет осуществляется по той же схеме – необходимо прибыль разделить на капитал (исключительно уставной или уставной + акционерный в зависимости от текущих целей).

Рентабельность инвестиций

Это некий аналог рентабельности капитала, только рассчитывается ко всем видам вложений, а не исключительно акционерным или уставному капиталу. Например, он может определяться для банковских вкладов, биржевых инструментов и так далее. Схема расчета аналогичная.

Рентабельность производства

Под рентабельностью производства подразумевается отношение чистой прибыли предприятия к цене основных фондов и оборотных средств. То есть, рентабельность демонстрирует, насколько эффективна работа предприятия в целом. Формула расчета этого показателя несколько сложнее предыдущих.

Необходимо сложить стоимость основных фондов компании и стоимость оборотных активов. На получившуюся величину нужно разделить прибыль предприятия.

Рентабельность проекта

Рентабельность проекта – это показатель, который оценивается для определения целесообразности инвестирования в бизнес на этапе его создания. То есть, для его определения необходимо итоговую стоимость бизнеса разделить на объем вложений.

Что такое порог рентабельности?

Под порогом рентабельности подразумевается минимальный размер прибыли, который необходим для покрытия издержек. Если мы говорим об инвестициях, то это вложения. Если же речь идет о производстве продукции, то это себестоимость. Если же мы говорим о пороге, при котором достигается рентабельность, то для обозначения этого используется термин «точка безубыточности».

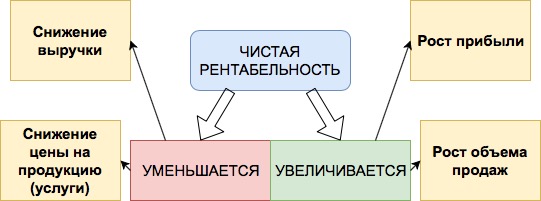

Методы повышения рентабельности

Для повышения рентабельности необходимо увеличить прибыль или уменьшить знаменатель. Здесь нет разницы, какой вид используется. Даже для определения рентабельности производства схема аналогичная, просто там необходимо уменьшить стоимость основных фондов компании и стоимость оборотных активов либо увеличить прибыль.

Если необходимо увеличить рентабельность продаж, то тогда повышается качество продукции или разрабатывается маркетинговая стратегия, которая обеспечивает получение необходимой прибыли при минимальных затратах.