«Всё было отлично. Продажи росли, прибыль шла. Потом WB поменял алгоритм, я упал в выдаче, продажи рухнули на 60%. Через месяц закончились деньги. Пришлось закрывать бизнес, хотя товар был хороший, и в целом я зарабатывал…»

Эта история повторяется постоянно. Селлеры строят бизнес на грани — каждая копейка в обороте, нет резервов, нет подушки безопасности. А потом приходит кризис (а он обязательно придёт) и сметает всё за неделю.

Сегодня разберём запас финансовой прочности — показатель, который отделяет устойчивый бизнес от карточного домика. Научитесь рассчитывать свою «подушку безопасности» и понимать, сколько ударов судьбы выдержит ваш бизнес.

Пока не забыли! Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries — WBPilot

Планируете зарабатывать на маркетплейсах или уже добились определенных результатов? Начать без финансовых потерь и сделать доходы более предсказуемыми поможет книга “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

- Что такое запас финансовой прочности

- Простая метафора

- Две формы запаса прочности

- Пример расчёта

- Что показывает запас финансовой прочности

- Что может «съесть» ваш запас прочности

- Как рассчитать запас прочности для WB: пошаговая инструкция

- Как увеличить запас финансовой прочности

- Рычаг 1: Увеличить маржинальность (самый мощный)

- Рычаг 2: Снизить постоянные расходы

- Рычаг 3: Увеличить выручку (без пропорционального роста расходов)

- Запас прочности и жизненный цикл бизнеса

- Почему ЗФП не должен быть слишком высоким?

- ЗФП в кризисных ситуациях: стресс-тесты

- Стресс-тест 1: Падение продаж на 30%

- Стресс-тест 2: Рост расходов на 20%

- Стресс-тест 3: Комбинированный кризис

- Построение финансовой подушки: практический план

- Как накопить подушку

- Чек-лист: оценка финансовой устойчивости

- Заключение: безопасность важнее роста

Что такое запас финансовой прочности

Запас финансовой прочности (ЗФП) — это показатель, который показывает, на сколько могут упасть ваши продажи, прежде чем бизнес станет убыточным.

Другими словами: как далеко вы находитесь от точки безубыточности.

Простая метафора

Представьте, что вы идёте по краю обрыва. Запас финансовой прочности — это расстояние от вас до края.

- ЗФП 50% — вы в центре плато, до края далеко. Можно споткнуться, отклониться — ничего не случится.

- ЗФП 10% — вы в метре от края. Одно неверное движение — и вы летите вниз.

- ЗФП 0% — вы на самом краю обрыва. Малейшее дуновение ветра — конец.

Две формы запаса прочности

- В абсолютном выражении (рубли)

ЗФП (руб.) = Текущая выручка — Точка безубыточности (руб.)

- В относительном выражении (проценты)

ЗФП (%) = ((Текущая выручка — Точка безубыточности) / Текущая выручка) × 100%

Процентная форма удобнее — она показывает, на сколько процентов могут упасть продажи до убыточности.

Пример расчёта

Исходные данные:

- Текущая выручка: 2 000 000 ₽/мес

- Переменные расходы: 1 200 000 ₽/мес (60% от выручки)

- Постоянные расходы: 400 000 ₽/мес

Шаг 1: Находим точку безубыточности

Точка безубыточности = Постоянные расходы / (1 — Доля переменных расходов)

ТБ = 400 000 / (1 — 0.6) = 400 000 / 0.4 = 1 000 000 ₽

Шаг 2: Считаем ЗФП в рублях

ЗФП = 2 000 000 — 1 000 000 = 1 000 000 ₽

Шаг 3: Считаем ЗФП в процентах

ЗФП (%) = (1 000 000 / 2 000 000) × 100% = 50%

Интерпретация: Ваши продажи могут упасть на 50% (с 2 млн до 1 млн), и вы всё ещё будете в нуле. Это хороший запас прочности.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

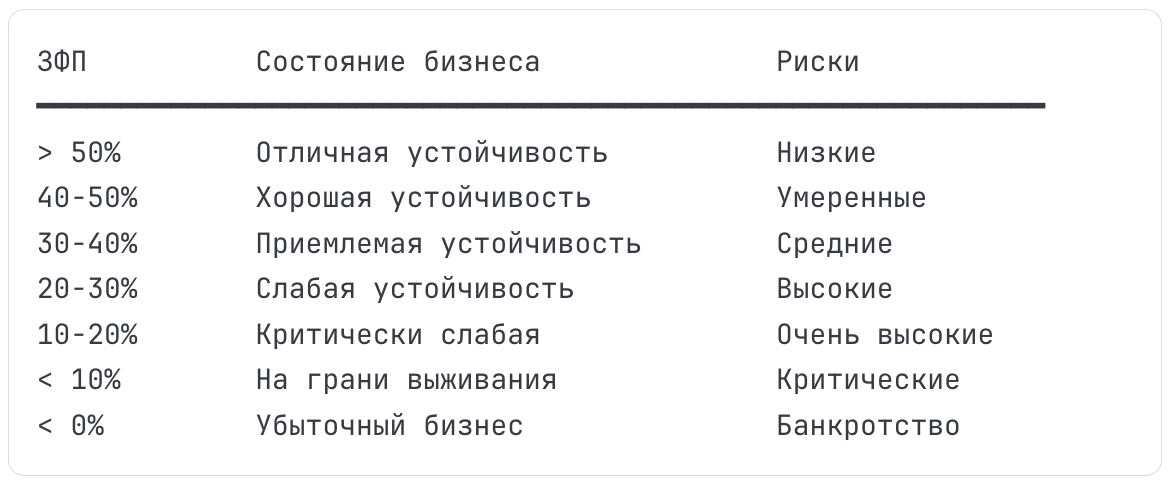

Что показывает запас финансовой прочности

Уровни ЗФП и их значение:

Что может «съесть» ваш запас прочности

Типичные удары по продажам на WB:

- Изменение алгоритмов — падение на 20-40%

- Появление крупного конкурента с демпингом — падение на 30-50%

- Блокировка рекламного кабинета — падение на 50-70%

- Сезонный спад — падение на 40-60%

- Рост CPC в рекламе — падение маржи на 10-20%

- Повышение комиссии WB — падение маржи на 5-10%

- Рост курса валюты (если товар импортный) — падение маржи на 15-25%

Реальный кейс: Селлер с ЗФП 15% столкнулся с блокировкой рекламы на 2 недели. Продажи упали на 60%. Бизнес ушел в минус на 200К. Пришлось брать кредит, чтобы не остановиться.

Если бы у него был ЗФП 50%, он бы спокойно пережил это событие.

Как рассчитать запас прочности для WB: пошаговая инструкция

Шаг 1: Определите структуру расходов

Разделите все расходы на постоянные и переменные.

Переменные расходы (зависят от объема продаж):

- Себестоимость товара

- Комиссия маркетплейса

- Логистика WB

- Упаковка

- Возвраты (пропорционально продажам)

- Реклама (обычно % от выручки)

- Эквайринг

Постоянные расходы (не зависят от объёма):

- Зарплаты сотрудников

- Аренда офиса/склада

- Бухгалтерия

- Подписки на сервисы

- Банковское обслуживание

- Налоги (фиксированная часть)

Шаг 2: Соберите данные за последний месяц

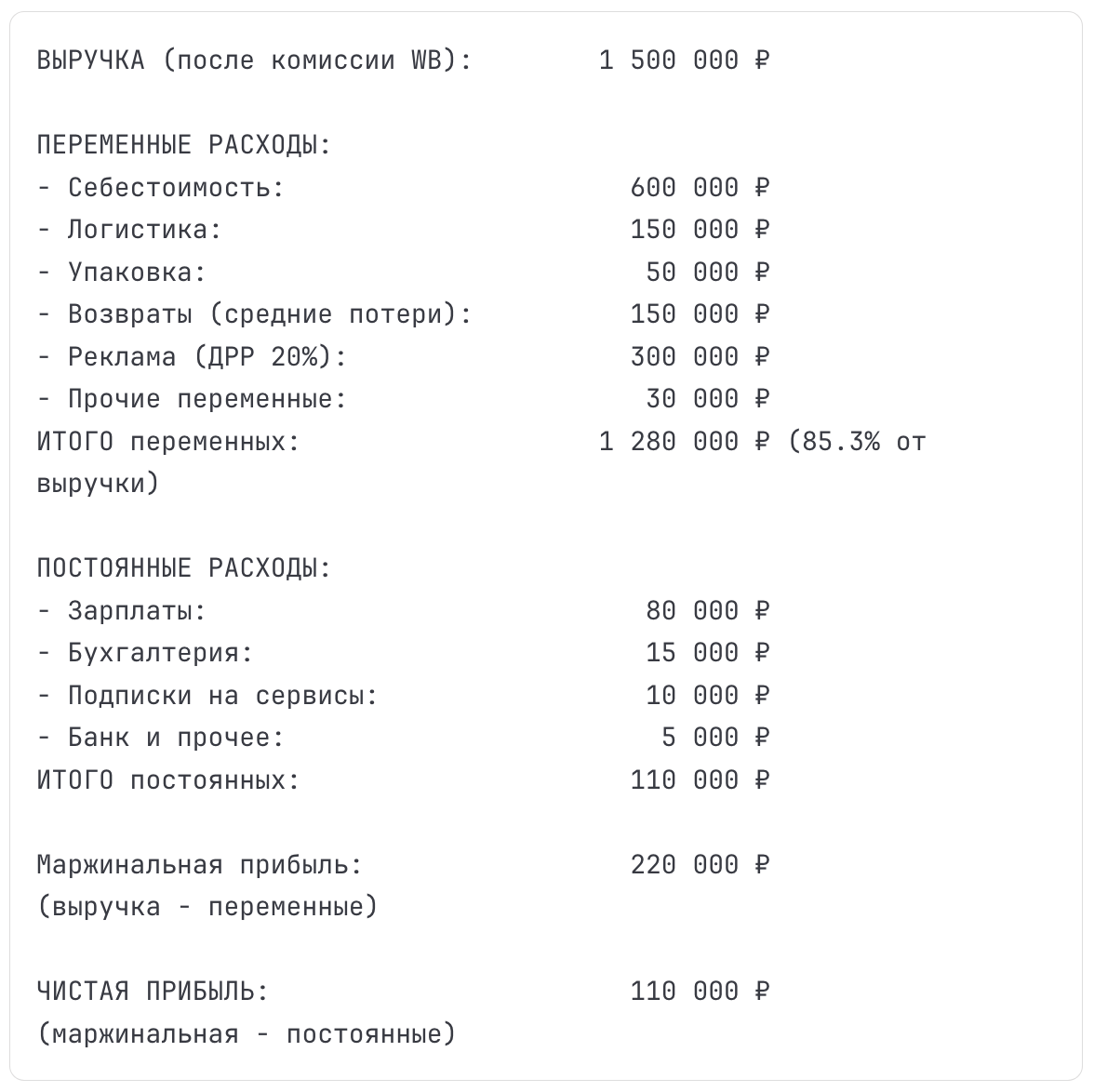

Пример: Селлер на WB, термокружки

Шаг 3: Рассчитайте точку безубыточности

Формула:

ТБ = Постоянные расходы / Коэффициент маржинальности

Коэффициент маржинальности = (Выручка — Переменные расходы) / Выручка

Для нашего примера:

Коэффициент маржинальности = 220 000 / 1 500 000 = 0.147 (14.7%)

ТБ = 110 000 / 0.147 = 748 299 ₽

Проверка:

При выручке 748 299 ₽:

Переменные (85.3%): 638 299 ₽

Маржинальная прибыль: 110 000 ₽

Постоянные расходы: 110 000 ₽

Чистая прибыль: 0 ₽ ✓

Шаг 4: Рассчитайте ЗФП

В рублях:

ЗФП = 1 500 000 — 748 299 = 751 701 ₽

В процентах:

ЗФП (%) = (751 701 / 1 500 000) × 100% = 50.1%

Вывод: Продажи могут упасть вдвое, и бизнес останется на нуле. Это хороший запас прочности.

Шаг 5: Рассчитайте запас в днях

Полезный показатель: на сколько дней продаж хватит текущего запаса прочности.

ЗФП (дни) = (ЗФП в рублях / Текущая выручка) × 30 дней

ЗФП (дни) = (751 701 / 1 500 000) × 30 = 15 дней

Интерпретация: Если продажи упадут до точки безубыточности, вы проживете 15 дней прежним темпом работы.

Первый открытый бесплатный Бот WBPilot, разработанный нами для селлера на WB: https://t.me/wbpilot_bot

Как увеличить запас финансовой прочности

Если ваш ЗФП ниже 30%, нужно срочно его увеличивать. Есть три рычага.

Рычаг 1: Увеличить маржинальность (самый мощный)

Способы:

А) Поднять цены

Рост цены на 10% может увеличить ЗФП на 15-20%.

Пример:

Было: Цена 1690 ₽, ЗФП 50%

Стало: Цена 1859 ₽ (+10%), ЗФП 58%

Даже если продажи упадут на 5%, ЗФП всё равно вырастет.

Б) Снизить себестоимость

- Договориться с поставщиком о скидке

- Найти дешевле поставщика

- Закупать большими партиями

В) Оптимизировать рекламу Снижение ДРР с 25% до 20% может добавить 5-7% к ЗФП.

Г) Снизить возвраты Каждые -5% возвратов = +3-4% к ЗФП.

Рычаг 2: Снизить постоянные расходы

Способы:

А) Оптимизация команды

- Может, не нужен полный штат?

- Аутсорс бухгалтерии вместо штатного бухгалтера

- Фрилансеры вместо постоянных сотрудников

Б) Отказ от лишних подписок Ревизия всех сервисов. Нужны ли они все?

В) Удалённая работа вместо офиса Если аренда 50К/мес — это может быть 5-10% к ЗФП.

Важно: Снижение постоянных расходов напрямую увеличивает ЗФП.

Пример:

Было: Постоянные 110К, ТБ = 748К, ЗФП = 50%

Снизили на 30К (отказ от офиса)

Стало: Постоянные 80К, ТБ = 544К, ЗФП = 64%

ЗФП вырос на 14 процентных пунктов!

Рычаг 3: Увеличить выручку (без пропорционального роста расходов)

Если можете нарастить продажи, не увеличивая постоянные расходы, ЗФП растёт.

Пример:

Было: Выручка 1.5 млн, ТБ 748К, ЗФП 50%

Стало: Выручка 2 млн, ТБ 748К (постоянные те же)

ЗФП = (2 000 — 748) / 2 000 = 62.6%

Внимание: Если для роста выручки нужно нанять людей или арендовать склад (рост постоянных расходов), ЗФП может не вырасти или даже упасть!

Запас прочности и жизненный цикл бизнеса

Стадия 1: Запуск (первые 3-6 месяцев)

Типичный ЗФП: 0-20% или даже отрицательный

Это нормально! На старте:

- Продажи низкие

- Расходы на рекламу высокие (нужно раскрутить товар)

- Постоянные расходы те же

Что делать:

- Не паниковать

- Держать резерв капитала на 6-12 месяцев убыточной работы

- Постепенно снижать ДРР и выходить в прибыль

Целевой ЗФП к концу стадии: 10-15%

Стадия 2: Рост (6-18 месяцев)

Типичный ЗФП: 20-35%

Продажи растут, unit-экономика оптимизируется, но вы ещё не в полной безопасности.

Что делать:

- Активно работать над маржинальностью

- Оптимизировать рекламу

- Снижать возвраты

- Держать резерв на 3-6 месяцев

Целевой ЗФП к концу стадии: 30-40%

Стадия 3: Зрелость (18+ месяцев)

Типичный ЗФП: 40-60%

Бизнес стабилен, процессы отлажены, unit-экономика оптимальна.

Что делать:

- Поддерживать ЗФП на уровне 40%+

- Диверсифицировать (новые товары, площадки)

- Держать резерв на 3 месяца

Целевой ЗФП: 40-50% — оптимально

Почему ЗФП не должен быть слишком высоким?

Парадокс: если ЗФП выше 70-80%, возможно, вы недоинвестируете в рост.

Пример: ЗФП 80% означает, что ваша маржинальность очень высокая. Возможно, стоит:

- Агрессивнее инвестировать в рекламу

- Снизить цены для захвата рынка

- Запустить новые товары

- Масштабироваться

Золотая середина: ЗФП 40-50% — достаточно для безопасности, но не слишком много для роста.

ЗФП в кризисных ситуациях: стресс-тесты

Стресс-тест 1: Падение продаж на 30%

Вопрос: Выдержит ли ваш бизнес падение продаж на 30%?

Тест:

Если ЗФП > 30% → Выдержите

Если ЗФП < 30% → Уйдете в убыток

Для нашего примера (ЗФП 50%):

Выручка упала на 30%: 1 500 000 × 0.7 = 1 050 000 ₽

ТБ = 748 000 ₽

1 050 000 > 748 000 → Всё ещё в плюсе ✓

Новая прибыль:

Маржинальная: 1 050 000 × 0.147 = 154 350 ₽

Чистая: 154 350 — 110 000 = 44 350 ₽

Прибыль упала с 110К до 44К (-60%), но бизнес жив.

Стресс-тест 2: Рост расходов на 20%

Вопрос: Что если поставщик поднял цены на 20%?

Тест:

Новые переменные расходы: 1 280 000 × 1.2 = 1 536 000 ₽

Это больше выручки! Бизнес убыточен с первой продажи.

Решение: Нужно либо поднять цены на 15-20%, либо искать другого поставщика.

Стресс-тест 3: Комбинированный кризис

Вопрос: Что если одновременно:

- Продажи упали на 25%

- Поставщик поднял цены на 10%

- CPC в рекламе вырос на 30%

Расчёт:

Новая выручка: 1 500 000 × 0.75 = 1 125 000 ₽

Новые переменные: 1 280 000 × 1.1 = 1 408 000 ₽

Но это от старой выручки, от новой: 1 125 000 × 0.853 × 1.1 = 1 056 488 ₽

Маржинальная прибыль: 1 125 000 — 1 056 488 = 68 512 ₽

Постоянные: 110 000 ₽

Чистая прибыль: 68 512 — 110 000 = -41 488 ₽ ❌

Бизнес убыточен! Нужны срочные меры.

Вывод: Даже с ЗФП 50% комбинированный кризис может убить бизнес.

Построение финансовой подушки: практический план

Уровень 1: Операционная подушка (минимум)

Цель: Пережить 1 месяц без продаж

Размер: Сумма постоянных расходов × 1 месяц

Для примера: 110 000 ₽

Где хранить: На расчетном счете, отдельно от оборотных средств

Когда использовать: Только в критической ситуации

Уровень 2: Тактическая подушка (рекомендуемая)

Цель: Пережить 3 месяца с падением продаж на 50%

Размер:

(Постоянные расходы × 3) + (Средние переменные × 3 × 0.5)

110 000 × 3 + 1 280 000 × 3 × 0.5 = 330 000 + 1 920 000 = 2 250 000 ₽

Где хранить:

- 50% на расчетном счете

- 50% в ликвидных активах (депозит, краткосрочные облигации)

Когда использовать: При серьезном кризисе (блокировка, алгоритмы, конкуренция)

Уровень 3: Стратегическая подушка (идеальная)

Цель: Пережить 6-12 месяцев любых потрясений + возможность для инвестиций

Размер: Годовые постоянные расходы + оборотный капитал на 3 месяца

110 000 × 12 + 1 280 000 × 3 = 1 320 000 + 3 840 000 = 5 160 000 ₽

Где хранить:

- 30% на расчетном счете

- 40% в депозитах/облигациях

- 30% в резервном запасе товара

Когда использовать:

- Масштабирование в момент возможностей

- Переживание длительного кризиса

- Инвестиции в новые товары

Как накопить подушку

Стратегия накопления:

- Откладывайте 20-30% прибыли каждый месяц

Прибыль 110 000 ₽

Откладываем 30% = 33 000 ₽/мес

За год = 396 000 ₽

- Не распределяйте всю прибыль на личные расходы Многие селлеры снимают всю прибыль на жизнь. Это ошибка.

- В пиковые месяцы откладывайте больше Если заработали 500К вместо обычных 100К — отложите 200-300К.

- Реинвестируйте подушку Пока не нужна, пусть работает (депозит 8-12% годовых).

Чек-лист: оценка финансовой устойчивости

✅ Рассчитайте ЗФП: У вас должна быть цифра в процентах

✅ Оцените уровень риска:

- ЗФП > 40% — низкий риск ✓

- ЗФП 20-40% — средний риск ⚠️

- ЗФП < 20% — высокий риск ❌

✅ Проведите стресс-тесты: Проверьте 3 сценария падения продаж/роста расходов

✅ Создайте финансовую подушку: Минимум = 1 месяц постоянных расходов

✅ Составьте план увеличения ЗФП: Если ниже 30%, определите действия на 3 месяца

✅ Регулярно пересчитывайте: Минимум раз в квартал, при любых изменениях

✅ Диверсифицируйте: Несколько товаров безопаснее одного

✅ Держите ликвидность: Не всё в товаре, часть в деньгах

Не действуйте наугад — прочитайте книгу “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Она поможет избежать большинства типовых и неочевидных ошибок. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

Заключение: безопасность важнее роста

Многие селлеры одержимы ростом: «Хочу 10 млн оборота, 20 млн, 50 млн!» Но рост без устойчивости — это карточный домик.

История из практики: Два селлера, оба с оборотом 5 млн/мес.

Селлер А: ЗФП 15%, вся прибыль реинвестируется в рост. Пришёл кризис (изменение алгоритмов), продажи упали на 40%. Обанкротился через 2 месяца.

Селлер Б: ЗФП 45%, часть прибыли в подушке. Тот же кризис, те же -40% продаж. Пережил, оптимизировался, через 4 месяца вернулся на прежний уровень.

Мораль: Лучше расти на 20% в год с ЗФП 45%, чем на 100% в год с ЗФП 10%. Второй вариант — это лотерея. Когда-нибудь повезёт, а когда-нибудь — нет.

Три правила финансовой устойчивости:

- ЗФП минимум 30%, идеально 40-50%

- Финансовая подушка минимум 1 месяц постоянных расходов

- Стресс-тесты каждый квартал — проверяйте, выдержите ли кризис

Откройте Excel прямо сейчас и рассчитайте свой запас финансовой прочности. Если он ниже 30% — это красная зона. Пора принимать меры, пока не поздно.

Устойчивый бизнес — это не тот, который быстро растёт. Это тот, который переживает кризисы и продолжает работать. Стройте подушку безопасности. Ваше будущее «я» скажет спасибо.

Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries.

WB Pilot автоматизирует задачи продавца:

💰 Аналитика продаж WB — сквозная аналитика чистой прибыли по каждому артикулу, точно определяем сколько чистой прибыли в кармане

✏️ Массовое SEO — быстрое массовое редактирование всех карточек товаров магазина

🏷 Маркировка FBS — ускоряем маркировку поставки FBS

📦 Прогноз запасов — прогнозирование и контроль, чтобы не попасть в out of stock

✌️ Дубль КИЗ — дублирование КИЗ и отправка его на принтер в 1 клик

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |