«У меня 15 артикулов на WB. Оборот 3 миллиона в месяц. Работаю как проклятый, а денег на счёте почти нет. Вчера сел считать: оказалось, что 8 товаров работают в минус, 5 — в ноль, и только 2 реально приносят прибыль. Я кормил убыточные товары за счет прибыльных и даже не знал об этом!»

Эта история повторяется постоянно. Селлеры смотрят на общую выручку и думают, что всё хорошо. А на самом деле 80% их энергии уходит на товары, которые съедают деньги.

Сегодня разберём маржинальный анализ — инструмент, который покажет, какие товары действительно зарабатывают, а какие только притворяются.

Пока не забыли! Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries — WBPilot

Планируете зарабатывать на маркетплейсах или уже добились определенных результатов? Начать без финансовых потерь и сделать доходы более предсказуемыми поможет книга “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

- Что такое маржинальный анализ и почему выручка вас обманывает

- Проблема «валового» мышления

- Правильная картина через маржинальный анализ

- Три уровня маржи: разбираемся в терминах

- Уровень 1: Валовая маржа (Gross Margin)

- Уровень 2: Маржинальная прибыль (Contribution Margin)

- Уровень 3: Чистая прибыль (Net Profit)

- Какую маржу использовать для анализа?

- Как провести маржинальный анализ: пошаговая инструкция

- Шаг 1: Соберите данные по каждому товару

- Шаг 2: Рассчитайте маржинальную прибыль

- Шаг 3: Рассчитайте маржинальную прибыль на единицу

- Шаг 4: Распределите постоянные расходы

- Шаг 5: Рассчитайте чистую прибыль

- Шаг 6: Ранжируйте товары

- Матрица маржинального анализа: классификация товаров

- Матрица 2×2

- Категория 1: Звёзды (⭐)

- Категория 2: Алмазы (💎)

- Категория 3: Дойные коровы (🐄)

- Категория 4: Балласт (⚠️)

- Практический кейс: ревизия ассортимента

- Исходные данные

- Анализ

- План действий

- Результат через 3 месяца

- Продвинутые метрики маржинального анализа

- Метрика 1: Коэффициент покрытия

- Метрика 2: Точка безубыточности товара

- Метрика 3: ROI товара

- Метрика 4: Вклад в покрытие постоянных расходов

- Частые ошибки маржинального анализа

- Ошибка 1: Не учитывают все переменные расходы

- Ошибка 2: Распределяют постоянные неправильно

- Ошибка 3: Держат убыточные «ради ассортимента»

- Ошибка 4: Боятся убирать товары

- Ошибка 5: Не пересматривают регулярно

- Чек-лист маржинального анализа

- Заключение: прибыль прячется в деталях

Что такое маржинальный анализ и почему выручка вас обманывает

Маржинальный анализ — это метод оценки вклада каждого товара в общую прибыль компании.

Проблема «валового» мышления

Типичная логика начинающего селлера:

Товар А: выручка 500 000 ₽/мес

Товар Б: выручка 300 000 ₽/мес

Товар В: выручка 200 000 ₽/мес

Вывод: Товар А — лучший, Б — средний, В — худший

Это фундаментальная ошибка. Выручка не показывает прибыль!

Правильная картина через маржинальный анализ

Товар А:

Выручка 500 000 ₽

Маржинальная прибыль: 50 000 ₽ (10%)

Вклад в покрытие постоянных расходов: слабый

Товар Б:

Выручка 300 000 ₽

Маржинальная прибыль: 120 000 ₽ (40%)

Вклад: хороший ✓

Товар В:

Выручка 200 000 ₽

Маржинальная прибыль: -20 000 ₽ (-10%)

Вклад: отрицательный! ❌

Реальность: Товар Б — звезда, А — середняк, В — убивает бизнес.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Три уровня маржи: разбираемся в терминах

Чтобы проводить анализ, нужно понимать разные виды маржи.

Уровень 1: Валовая маржа (Gross Margin)

Формула:

Валовая маржа = Выручка — Себестоимость товара

Пример:

Цена для покупателя: 1500 ₽

Комиссия WB (20%): -300 ₽

Выручка: 1200 ₽

Себестоимость: 500 ₽

Валовая маржа: 700 ₽ (58% от выручки)

Что показывает: Сколько остается после вычета прямой стоимости товара.

Проблема: Не учитывает логистику, рекламу, возвраты — множество реальных расходов.

Уровень 2: Маржинальная прибыль (Contribution Margin)

Формула:

Маржинальная прибыль = Выручка — Все переменные расходы

Переменные расходы — те, что зависят от объема продаж:

- Себестоимость товара

- Логистика WB

- Упаковка

- Возвраты (средние потери)

- Реклама на этот товар

- Эквайринг

Пример:

Выручка: 1200 ₽

Себестоимость: 500 ₽

Логистика: 80 ₽

Упаковка: 20 ₽

Возвраты (15%): 180 ₽

Реклама: 240 ₽

Эквайринг: 10 ₽

Маржинальная прибыль: 1200 — 1030 = 170 ₽ (14% от выручки)

Что показывает: Сколько каждая продажа вносит в покрытие постоянных расходов (зарплаты, аренда, бухгалтерия).

Это ключевой показатель для принятия решений!

Уровень 3: Чистая прибыль (Net Profit)

Формула:

Чистая прибыль = Маржинальная прибыль — Доля постоянных расходов

Пример:

Маржинальная прибыль: 170 ₽

Постоянные расходы на единицу: 50 ₽

(Общие постоянные / Количество продаж)

Чистая прибыль: 120 ₽ (10% от выручки)

Что показывает: Реальная прибыль с учётом всего.

Какую маржу использовать для анализа?

Для оперативных решений: Маржинальная прибыль

- Убирать ли товар?

- Увеличивать ли рекламу?

- Снижать ли цену?

Для стратегических: Чистая прибыль

- Какие товары самые прибыльные в абсолюте?

- Куда вкладывать развитие?

Как провести маржинальный анализ: пошаговая инструкция

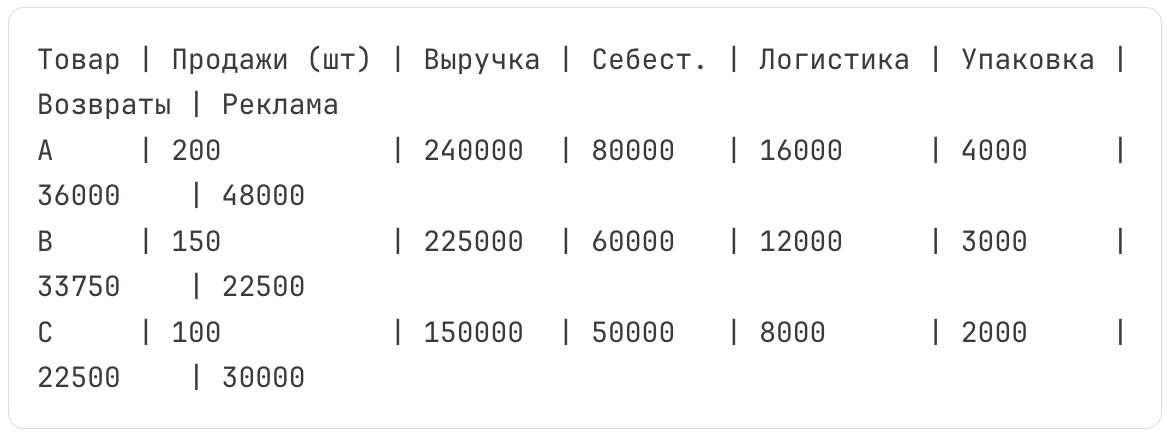

Шаг 1: Соберите данные по каждому товару

Создайте таблицу в Excel:

Источники данных:

- Продажи, выручка → Отчёты WB

- Себестоимость → Ваши закупочные цены

- Логистика → Калькулятор WB под ваши габариты

- Возвраты → Статистика WB (% возвратов × средние потери)

- Реклама → Отчет по рекламным кампаниям

Шаг 2: Рассчитайте маржинальную прибыль

Формула в Excel:

=Выручка — (Себестоимость + Логистика + Упаковка + Возвраты + Реклама)

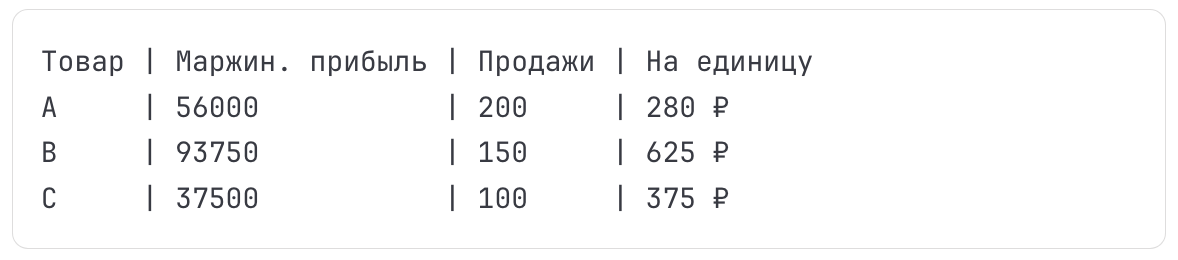

Шаг 3: Рассчитайте маржинальную прибыль на единицу

Что это даёт: Понимание, сколько каждая продажа приносит в абсолюте.

Шаг 4: Распределите постоянные расходы

Постоянные расходы за месяц:

Зарплаты: 80000 ₽

Бухгалтерия: 15000 ₽

Подписки: 10000 ₽

Прочие: 5000 ₽

Итого: 110000 ₽

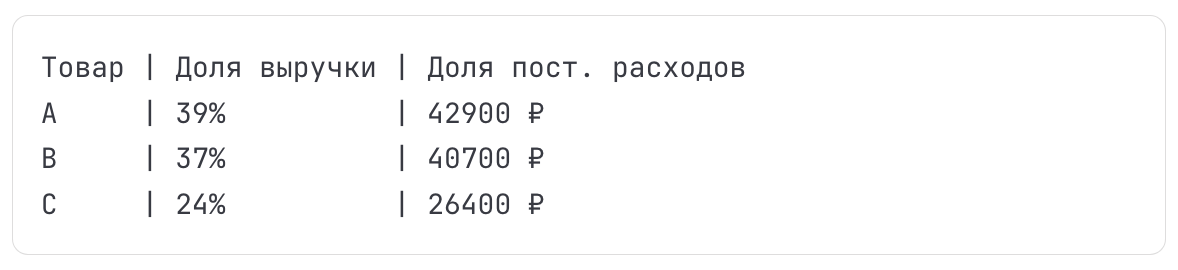

Распределяем пропорционально выручке каждого товара:

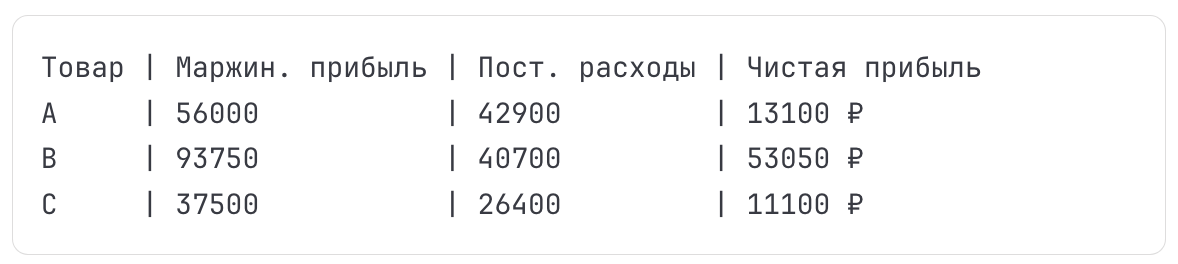

Шаг 5: Рассчитайте чистую прибыль

Шаг 6: Ранжируйте товары

По маржинальной прибыли (абсолютной):

- Товар Б: 93750 ₽ ⭐⭐⭐

- Товар А: 56000 ₽ ⭐⭐

- Товар В: 37500 ₽ ⭐

По марже на единицу:

- Товар Б: 625 ₽/шт ⭐⭐⭐

- Товар В: 375 ₽/шт ⭐⭐

- Товар А: 280 ₽/шт ⭐

По чистой прибыли:

- Товар Б: 53050 ₽ ⭐⭐⭐

- Товар А: 13100 ₽ ⭐

- Товар В: 11100 ₽ ⭐

Вывод: Товар Б — безусловный лидер. Именно на него нужно делать ставку.

Первый открытый бесплатный Бот WBPilot, разработанный нами для селлера на WB: https://t.me/wbpilot_bot

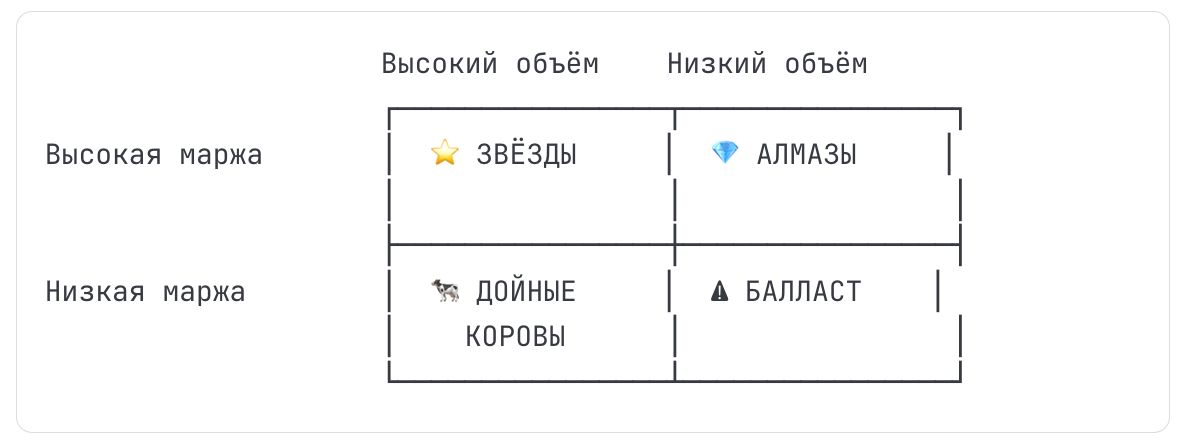

Матрица маржинального анализа: классификация товаров

Теперь классифицируем товары по двум параметрам: маржа и объём продаж.

Матрица 2×2

Категория 1: Звёзды (⭐)

Характеристики:

- Высокая маржа (30%+)

- Высокий объём продаж

- Дают львиную долю прибыли

Стратегия:

✓ Максимизируйте продажи (больше рекламы)

✓ Держите запасы с запасом

✓ Оптимизируйте все процессы

✓ Не снижайте цену без крайней необходимости

✓ Развивайте направление (новые модификации)

Пример:

Товар: Термокружка премиум

Продажи: 300 шт/мес

Маржа: 45%

Маржинальная прибыль: 200 000 ₽

Категория 2: Алмазы (💎)

Характеристики:

- Очень высокая маржа (50%+)

- Низкий объем (нишевый товар)

- Стабильная прибыль без больших вложений

Стратегия:

✓ Держите минимальные запасы

✓ Не тратьте много на рекламу

✓ Фокус на качество и сервис

✓ Цену можно держать высокую

✓ Не масштабируйте агрессивно (ниша узкая)

Пример:

Товар: Специализированный инструмент

Продажи: 30 шт/мес

Маржа: 60%

Маржинальная прибыль: 50 000 ₽

Категория 3: Дойные коровы (🐄)

Характеристики:

- Низкая маржа (10-20%)

- Высокий объём продаж

- Дают выручку, но мало прибыли

Стратегия:

⚠️ Оптимизируйте расходы

⚠️ Повышайте цену аккуратно

⚠️ Снижайте рекламу (если возможно)

⚠️ Ищите способы увеличить маржу

⚠️ Рассматривайте замену на более маржинальные аналоги

Пример:

Товар: Базовые носки

Продажи: 500 шт/мес

Маржа: 12%

Маржинальная прибыль: 60 000 ₽

Много работы, мало денег на выходе.

Категория 4: Балласт (⚠️)

Характеристики:

- Низкая маржа (0-10% или минус)

- Низкий объем продаж

- Съедают время и ресурсы

Стратегия:

❌ Распродайте остатки

❌ Прекратите закупки

❌ Уберите из ассортимента

❌ Проанализируйте причины провала

❌ Не повторяйте ошибку

Пример:

Товар: Экспериментальный товар

Продажи: 20 шт/мес

Маржа: 5%

Маржинальная прибыль: 1 000 ₽

Держать такой товар — роскошь, которую вы не можете себе позволить.

Практический кейс: ревизия ассортимента

Разберем реальный пример селлера с 12 товарами.

Исходные данные

Анализ

Общая картина:

Инсайты:

- 2 товара дают 59% прибыли — это основа бизнеса

- 5 товаров работают в минус — они съедают 13550 ₽ в месяц

- Если убрать балласт, прибыль вырастет до 573150 ₽ (+2.4%)

- Коровы дают 13% прибыли при 28% выручки — неэффективно

План действий

Немедленно (эта неделя):

❌ Товары 6, 9, 12 — распродажа со скидкой 30-40%, больше не закупать.

❌ Товары 8, 11 — последняя партия, потом убираем.

В течение месяца:

⚠️ Товары 3, 4 (коровы) — попытка увеличить маржу:

- Поднять цену на 10%

- Снизить рекламу на 30%

- Договориться о скидке с поставщиком

- Если не помогло → убираем через квартал

Инвестиции:

✓ Товары 1, 2 (звезды) — удвоить рекламный бюджет.

✓ Товары 5, 7, 10 (алмазы) — держать стабильно.

✓ Искать новые товары с потенциалом звёзд (маржа 35%+).

Результат через 3 месяца

Прогноз:

Было 12 товаров: 559600 ₽ прибыли

Осталось 7 товаров: 650000 ₽ прибыли (+16%)

При этом:

— Выручка упала с 2145000 до 1860000 (-13%)

— Но прибыль ВЫРОСЛА на 16%

— Работы стало меньше (7 SKU вместо 12)

Мораль: Иногда меньше — это больше.

Продвинутые метрики маржинального анализа

Метрика 1: Коэффициент покрытия

Показывает, во сколько раз маржинальная прибыль превышает переменные расходы.

Коэффициент покрытия = Маржинальная прибыль / Переменные расходы

Пример:

Маржинальная прибыль: 400 ₽

Переменные расходы: 800 ₽

Коэффициент: 400/800 = 0.5 (50%)

Интерпретация:

- 1.0 (100%) — товар покрывает свои расходы ✓

- 0.5-1.0 (50-100%) — на грани, нужна оптимизация ⚠️

- < 0.5 (50%) — убыточный, убирать ❌

Метрика 2: Точка безубыточности товара

Сколько нужно продать, чтобы выйти в ноль по конкретному товару.

ТБ (шт) = Постоянные расходы на товар / Маржа на единицу

Пример:

Постоянные расходы на товар: 30000 ₽/мес

Маржа на единицу: 300 ₽

ТБ = 30000 / 300 = 100 шт/мес

Если продаёте меньше 100 шт, товар убыточен.

Метрика 3: ROI товара

Возврат инвестиций в конкретный товар.

ROI = (Прибыль за период / Вложенный капитал) × 100%

Вложенный капитал = Средний запас товара × Себестоимость

Пример:

Средний запас: 200 шт на складе WB

Себестоимость: 500 ₽

Капитал в товаре: 100000 ₽

Прибыль за месяц: 40000 ₽

ROI месячный = 40000 / 100000 = 40%

ROI годовой = 40% × 12 = 480%

Хороший ROI: 200%+ в год (значит капитал окупается за 6 месяцев).

Метрика 4: Вклад в покрытие постоянных расходов

Какую долю общих постоянных расходов покрывает товар.

Вклад = Маржинальная прибыль товара / Общие постоянные расходы

Пример:

Постоянные расходы компании: 150000 ₽/мес

Маржинальная прибыль товара: 60000 ₽/мес

Вклад = 60000 / 150000 = 40%

Товар покрывает 40% постоянных расходов компании. Это хорошо!

Частые ошибки маржинального анализа

Ошибка 1: Не учитывают все переменные расходы

«Посчитал: выручка минус себестоимость. Маржа 60%!»

Забыли:

- Логистику WB (5-10%)

- Возвраты (10-30%)

- Рекламу (10-25%)

- Упаковку (1-3%)

Реальная маржа: 15-20%

Решение: Учитывайте ВСЕ переменные расходы.

Ошибка 2: Распределяют постоянные неправильно

«Разделил постоянные поровну на все товары»

Проблема: Товар с выручкой 10К и товар с выручкой 500К не должны нести одинаковую долю.

Решение: Распределяйте пропорционально выручке или маржинальной прибыли.

Ошибка 3: Держат убыточные «ради ассортимента»

«Этот товар убыточен, но он привлекает клиентов!»

Реальность: Если нет данных о кросс-продажах, это самообман.

Решение: Измерьте реальный эффект или уберите.

Ошибка 4: Боятся убирать товары

«Если уберу 5 товаров, выручка упадет!»

Реальность: Выручка упадёт, но прибыль вырастет.

Решение: Фокусируйтесь на прибыли, а не на обороте.

Ошибка 5: Не пересматривают регулярно

«Год назад считал, всё было ок»

Реальность: Маржа меняется (цены конкурентов, CPC, возвраты).

Решение: Пересчитывайте минимум раз в квартал.

Чек-лист маржинального анализа

✅ Соберите данные по всем товарам за последний месяц (выручка, все расходы)

✅ Рассчитайте маржинальную прибыль для каждого товара

✅ Посчитайте маржу на единицу товара

✅ Распределите постоянные расходы пропорционально выручке

✅ Рассчитайте чистую прибыль каждого товара

✅ Классифицируйте товары по матрице 2×2 (звёзды, алмазы, коровы, балласт)

✅ Найдите убыточные товары (маржа <5%) и составьте план их удаления

✅ Определите звёзды (маржа 30%+, высокие продажи) и инвестируйте в них

✅ Оптимизируйте коров (попытайтесь повысить маржу)

✅ Удалите балласт (низкая маржа, низкие продажи)

✅ Установите регулярность пересчёта (раз в квартал минимум)

Не действуйте наугад — прочитайте книгу “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Она поможет избежать большинства типовых и неочевидных ошибок. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

Заключение: прибыль прячется в деталях

Большинство селлеров живут в иллюзии выручки. «У меня 5 миллионов оборота!» — говорят они гордо. Но при этом работают на износ за 200 тысяч чистой прибыли.

Секрет прибыльного бизнеса: Не в том, чтобы продавать больше. А в том, чтобы продавать ПРАВИЛЬНЫЕ товары.

Реальная история: Селлер с 20 товарами, оборот 8 млн, прибыль 300К. После маржинального анализа убрал 12 убыточных товаров. Оборот упал до 5 млн, но прибыль выросла до 800К!

Работы стало в 2 раза меньше, денег — в 2.7 раза больше.

Три правила маржинального анализа:

- Выручка — это тщеславие, прибыль — это здравомыслие, денежный поток — это реальность

- 20% товаров дают 80% прибыли — найдите эти 20% и удвойте на них ставку

- Убрать плохое важнее, чем добавить хорошее — сначала отрежьте балласт

Откройте Excel прямо сейчас и проведите анализ. Через 2-3 часа вы узнаете правду о своем бизнесе. Возможно, она вас шокирует. Но лучше знать правду и действовать, чем жить в иллюзиях.

Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries.

WB Pilot автоматизирует задачи продавца:

💰 Аналитика продаж WB — сквозная аналитика чистой прибыли по каждому артикулу, точно определяем сколько чистой прибыли в кармане

✏️ Массовое SEO — быстрое массовое редактирование всех карточек товаров магазина

🏷 Маркировка FBS — ускоряем маркировку поставки FBS

📦 Прогноз запасов — прогнозирование и контроль, чтобы не попасть в out of stock

✌️ Дубль КИЗ — дублирование КИЗ и отправка его на принтер в 1 клик

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |