Привет, на связи Василий Жданов в статье рассмотрим ликвидность предприятия. Ликвидность – экономический термин, который в переводе с латинского языка означает «перетекающий», «жидкий». На самом деле данный перевод слова в полной мере соответствует его истинному значению (определению). Под данным понятием подразумевают мобильную способность активов быстро продаваться фактически по рыночной стоимости либо близкой к ней цене.

Когда говорят «ликвидный» имеют в виду «обращаемый в деньги». Считается, что чем быстрее актив обращается в деньги, тем он ликвиднее. Говоря о ликвидности предприятия, зачастую имеют в виду его платежеспособность, т. к. эти два понятия тесно взаимосвязаны. Ликвидность – это своего рода датчик, показатель стабильного финансового положения предприятия. Именно она отображает способность предприятия быстро платить по долгам.

Таким образом, ликвидные средства предприятия – это все имеющиеся у него активы, которые можно преобразовать в деньги с целью загашения долговых обязательств. К ним относят, к примеру:

- банковские вклады;

- ценные бумаги, векселя;

- наличные финансовые активы;

- текущую дебиторскую задолженность;

- оборудование, машины;

- недвижимость, прочее.

Важно! Следует обратить внимание, что термин «ликвидность» применяется не только по отношению к предприятиям, но и к банкам, фирмам, ценным бумагам, деньгам, рынку.

В качестве примера можно привести следующую ситуацию. Предположим, у предприятия имеются следующие активы: банковский вклад до востребования и недвижимое имущество. Как определить, что из названых активов ликвиднее? Чтобы ответить на данный вопрос, необходимо выяснить, что из них можно быстро, без каких-либо затрат и ущерба, обратить в деньги.

Объект недвижимости всегда можно, конечно, продать. Но сделать это на сегодня не так уж и просто. Во–первых, на это требуется время. Во–вторых, сделка купли–продажи потребует оформления и, следовательно, некоторых денежных и прочих трат. В–третьих, не факт что недвижимость в итоге будет продана по выгодной цене. Ее стоимость может неожиданно упасть, а это говорит о постоянном наличии определенных рисков, сопровождающих процесс продажи.

Что касается банковского вклада до востребования, то его можно забрать практически в любое время. По сравнению с недвижимостью он, несомненно, выглядит более ликвидным. Но, вместе с тем, у него тоже имеются свои плюсы и минусы. С одной стороны, риск потерять данные средства практически отсутствует и это плюс. Но с другой – банковская ставка обычно очень маленькая. Соответственно, и доходность такого вклада будет тоже небольшой.

- Основные виды ликвидности предприятия и их характеристика

- Коэффициенты ликвидности предприятия и формула по балансу

- Основные факторы, оказывающие влияние на ликвидность

- Пример 1. Калькуляция коэффициента текущей ликвидности с комментарием результата (ТКЛ)

- Распространенные ошибки при определении ликвидности

- Ответы на часто задаваемые вопросы

Основные виды ликвидности предприятия и их характеристика

Одним из главных этапов анализа финансового состояния предприятия является оценка его ликвидности и, соответственно, степени платежеспособности. С этой целью на основании отчетности производится расчет коэффициентов. Различают 4 вида ликвидности активов и столько же источников финансирования. На базе их производится расчет ликвидности и определяется, ликвидно предприятие либо нет.

| Группировка ликвидности активов | Группировка источников финансирования | ||||||

| А1 | А2 | А3 | А4 | П1 | П2 | П3 | П4 |

| высоко ликвидные | быстро осуществимые | медленно осуществимые | трудно осуществимые | самые срочные обязательства | кратковременные

пассивы |

долговременные

пассивы |

постоянные

пассивы |

На базе перечисленных групп производятся все расчеты ликвидности. Встает логичный вопрос: к каким группам какие активы относятся? Для четкого понимания разницы между группами (А1, А2, А3, А4) следует обратить внимание на следующие примеры.

Высоколиквидным активом (А1) являются деньги т. к. с ними не нужно ничего делать, чтобы обратить в наличность. Далее, быстро осуществимым (либо реализуемым, А2) активом можно считать дебиторскую задолженность сроком до года. К медленно осуществимым (реализуемым, А3) следует отнести незаконченное производство, а к трудно осуществимым (реализуемым, А4) – недвижимость, поскольку для ее продажи требуется длительный срок.

Названые выше виды ликвидности позволяют определить, является ли предприятие платежеспособным (кредитоспособным). При этом кредитоспособность соотносится с высоколиквидными и быстрореализуемыми активами, а платежеспособность – со всеми активами.

Ситуации, при которых возникает необходимость подобных расчетов, могут быть разными. Например, расчет ликвидности производится, когда требуется выяснить истинное финансовое положение предприятия при его ликвидации (продаже). Следует иметь в виду, что если на этот момент ликвидность будет высокой, то процесс ликвидации пройдет менее болезненно.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициенты ликвидности предприятия и формула по балансу

При оценке уровня ликвидности предприятия используют коэффициенты абсолютной, текущей и быстрой (либо срочной) ликвидности. Каждый из них отображает способность предприятия выплачивать долги при помощи тех либо иных активов. Расчет данных коэффициентов производится по отдельным формулам, которые отличаются друг от друга, по сути, лишь числителями.

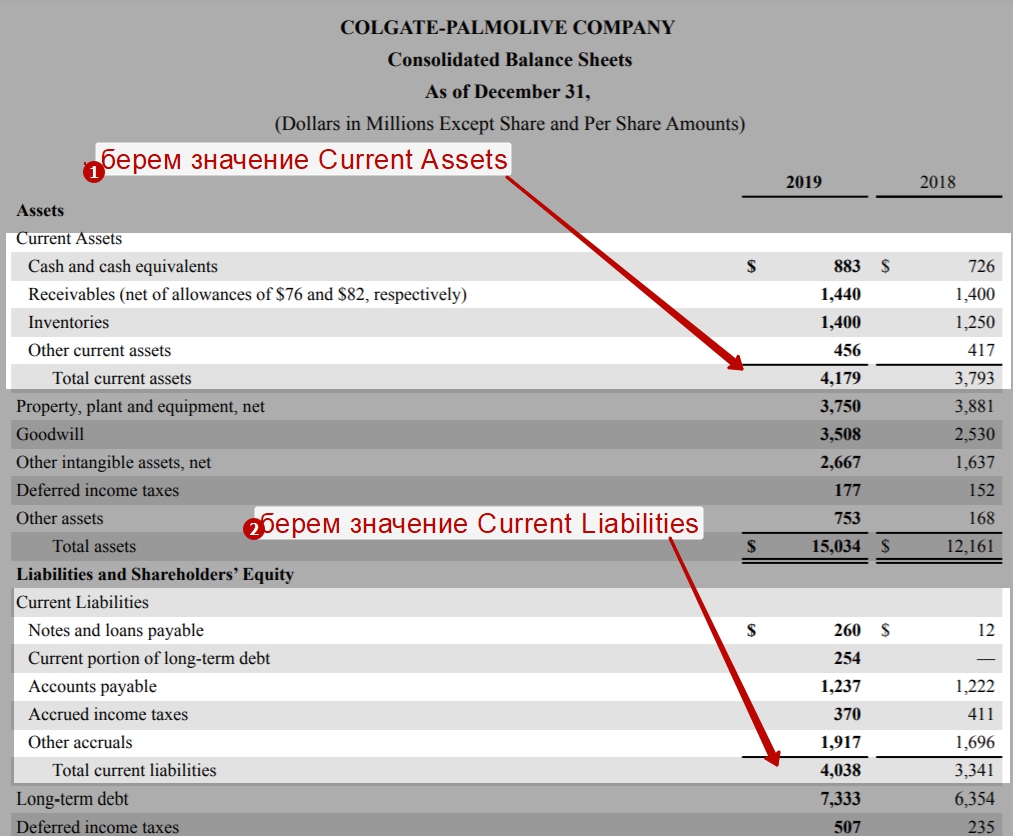

Калькуляция базируется на балансе предприятия (форма № 1). Его актуальная форма утв. Приказом Минфина РФ № 66н от 02.07.2010 (послед. ред. от 19.04.2019). За отчетный 2018 г. все организации отчитывались о своем финансовом положении именно по этой форме.

| Коэффициент | Расчет | Формула по балансу |

| Текущей ликвидности (КТЛ), показывает способность предприятия исполнять обязательства при помощи всех активов, кроме А4 | ||

| Абсолютной ликвидности (КАЛ), отображает способность предприятия исполнять обязательства при помощи активов А1 | ||

| Быстрой ликвидности (КБЛ), показывает способность предприятия исполнять обязательства при помощи активов А1 и А2 |

Следует заметить, что приведенные формулы расчета являются общими, часто используемыми, но не единственными. Так, например, рассчитать ТКЛ можно также иным путем: (ОА – ЗУ) / КО. В предложенном варианте расчета ОА – оборот. активы, ЗУ – долг учредителей по взносам, КО – кратковременные обязательства. В общем случае признано, что чем больше окажется ТКЛ, тем выше будет платежеспособность предприятия.

Полученный результат показывает истинный уровень ликвидности (низкий, высокий), а также отображает тенденции по его снижению либо повышению. Ее рост свидетельствует о финансовой стабильности предприятия, привлекает инвесторов и фактически гарантирует выживание в сложные кризисные периоды. И наоборот, понижение коэффициентов говорят об ухудшении ситуации на предприятии.

Так, нормой считается значение коэффициента от 1,5 до 2,5 (применительно к конкретной отрасли). Для КАЛ – значение 0,2. Отклонение от указанных норм является поводом для беспокойства. Предприятию следует провести тщательный финансовый анализ, чтобы досконально разобраться в текущей ситуации и грамотно отреагировать на все ухудшения.

Основные факторы, оказывающие влияние на ликвидность

Итак, низкие коэффициенты ликвидности сигнализируют о том, что нужно предпринимать срочные меры по приведению ее к норме. Чтобы грамотно действовать в сложившейся ситуации, нужно знать, от чего зависит ликвидность, какие факторы оказывают на нее превалирующее влияние. Среди них необходимо выделить следующие:

- Внешние факторы (технологии, состояние отрасли в целом, отношения с контрагентами и др.).

- Капитал предприятия. Важно: какой процент составляют собственные средства, а какой заемные. Чем больше своих средств, тем выше коэффициенты ликвидности.

- Прибыль (чем она больше, тем выше ликвидность). На ее показатель (увеличение либо снижение) влияет, прежде всего, ценовая политика, деятельность конкурентов, покупательская способность и др.

Немаловажное значение имеет также наличие дебиторской задолженности и ее уровень. Ее малый размер обуславливает высокую ликвидность. Предприятию следует всячески улучшать эти и иные показатели, наращивать оборотные средства, повышать свою платежеспособность.

Предпринимаемые с этой целью меры могут быть разными. Чаще всего, чтобы сгладить, смягчить ситуацию, снизить риски, минимизировать негативный эффект, проводится оптимизация, привлекаются дополнительные средства, нанимаются высококвалифицированные специалисты, предпринимаются иные действенные меры.

Пример 1. Калькуляция коэффициента текущей ликвидности с комментарием результата (ТКЛ)

В расчете используются следующие данные:

- Оборотные активы предприятия: 250 млн. рос. руб. (на начало года) и 320 млн. рос. руб. (к концу года).

- Краткосрочные обязательства: 100 млн. рос. руб. (на начало года) и, соответственно, 200 млн. рос. руб. (к его концу).

Калькуляция ТКЛ на начало года будет следующей: 250 млн. / 100 млн. = 2,5. Калькуляция данного показателя к концу года производится по аналогии: 320 млн. / 200 млн. = 1,6. Изменение этого же показателя на протяжении текущего года видно из следующего расчета: 1,6 / 2,5 = 0,64.

Подытоживая, следует отметить, что налицо уменьшение ликвидности предприятия, о чем свидетельствует понижение коэффициента на протяжении года. Между тем полученные в результате расчета значения ТКЛ (2,5 и 1,6) указывают на норму, т. е. по ним можно судить о достаточной ликвидности активов.

Но, учитывая тот факт, что значение коэффициента постепенно снижается, следует быть начеку и помнить, что если оно достигнет 1, то тогда ситуация будет критической. Столь низкий показатель (1) отображает неустойчивость финансового положения предприятия, понижение его платежеспособности. Проще говоря, оплачивать собственные текущие счета предприятие стабильно уже не сможет. Тогда нужно будет искать причины ухудшения ситуации, и предпринимать меры по их устранению.

Распространенные ошибки при определении ликвидности

Ошибка 1. Следует знать, что все классические ценные бумаги по уровню ликвидности, образно говоря, подлежат разделению. Для сравнения можно взять облигации (государственные и корпоративные), а также акции. Более ликвидными признаются облигации.

Так, государственные облигации, выпускаемые государством, с одной стороны исключает все риски, связанные с неисполнением обязательств, а с другой – предполагают минимальную доходность. По сравнению с ними корпоративные облигации, выпускаемые частниками, более ликвидны. Что характерно, их ликвидность повышается по мере приближения к сроку ее загашения.

Ответы на часто задаваемые вопросы

Вопрос №1: Как понять «ликвидность банка», что это такое? Как вообще она соотносится с кредитной организацией?

При анализе банковской деятельности применяются показатели, идентичные тем, которые используются при определении ликвидности предприятия. Следует понимать, что банк тоже должен выполнять определенные нормативы Центробанка, чтобы соответствовать по всем параметрам, оставаться «на плаву». Рассмотреть взаимосвязь «банк–ликвидность» можно на следующем примере.

Допустим, банк выдает конкретному лицу кредит, а это значит, что численность денежных средств, которыми располагает банк, за счет этой выдачи уменьшается. Чем больше денег уходит на кредит, тем, соответственно, больше вероятность того, что, на остальные операции, к примеру, на выдачу депозита, их не хватит.

Создавшаяся ситуация указывает на понижение ликвидности финансово-кредитной организации. А это значит, что необходимо предпринимать меры по ее повышению. Для этого банк может подключить имеющиеся резервы, взять временный займ у Центробанка и даже распродать часть активов либо принять иные действия.