В статье рассмотрим коэффициент текущей ликвидности.

- Коэффициент текущей ликвидности. Формула расчета по балансу

- Расчет коэффициента текущей ликвидности по новой форме баланса

- Расчет коэффициента текущей ликвидности по старой форме баланса

- Норматив коэффициента текущей ликвидности

- Коэффициент текущей ликвидности в инфографике

- Видео-урок: «Пример расчета коэффициентов ликвидности для ОАО Газпром»

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Как рассчитать коэффициент текущей ликвидности по отрасли?

- Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

- Прогнозирование коэффициента текущей ликвидности

- Как повысить коэффициент текущей ликвидности

Коэффициент текущей ликвидности. Формула расчета по балансу

Коэффициент текущей ликвидности (англ. Current ratio) — это отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

—————————————————————

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Расчет коэффициента текущей ликвидности по новой форме баланса

Новый баланс был принят в 2011 году, главные отличия в названиях строк, а не в экономическом смысле формулы.

Коэффициент текущей ликвидности = стр.1200 / стр.1510+стр.1520+стр.1550

Расчет коэффициента текущей ликвидности по старой форме баланса

Есть два варианта расчета по старой формуле данного показателя.

Коэффициент текущей ликвидности = (стр.290 Форма №1) / (стр. 610+ стр. 620 + стр. 630 + стр. 640+ стр. 660);

Коэффициент текущей ликвидности = (стр.290-стр.230 Форма №1) / стр.690.

Норматив коэффициента текущей ликвидности

Если коэффициент текущей ликвидности больше 2, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам). Нормативное значение текущей ликвидности равное 2 было получены на практике и наиболее часто встречается в отечественных нормативных актах.

В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Если коэффициент текущей ликвидности меньше 1, то предприятия не может устойчиво расплачиваться с краткосрочными обязательствами. В таблице ниже представлены сравнения отечественных и международных нормативов и уровня платежеспособности предприятия.

| Значения показателя | Нормативы | |

| Российские | Международные | |

| <1 | Критическая платежеспособность | Критическая платежеспособность |

| 1,5-2 | Низкая платежеспособность | Удовлетворительная платежеспособность |

| 2-3 | Удовлетворительная платежеспособность | |

| >3 | Высокая платежеспособность / Возможна нерациональная структура капитала | |

Коэффициент текущей ликвидности в инфографике

На рисунке ниже в инфографике отражены ключевые особенности коэффициента текущей ликвидности, направления испльзования, формула расчета и оценка показателя.

Видео-урок: «Пример расчета коэффициентов ликвидности для ОАО Газпром»

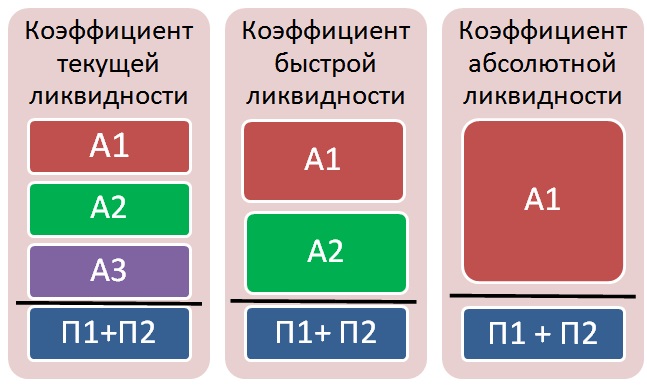

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

На схеме ниже показано отличие между коэффициентами ликвидности ↓

Как рассчитать коэффициент текущей ликвидности по отрасли?

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.

Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

| Виды деятельности: | Нефтегазовая промышленность, Нефтепродукты — продажа, транспортировка, Нефть и газ — добыча |

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

| Объем выручки от продаж (млн. руб.) | Классификация предприятия по размеру |

| < 60 млн. | Микропредприятия |

| 60 – 400 млн. | Малые предприятия |

| 401 – 1000 млн. | Средние предприятия |

| > 1000 млн. | Крупные предприятия |

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

Значения показателя текущей ликвидности на 2009 год для предприятия ОАО «Транснефть» равняется 3,48, что по общим нормативам достаточно высоко. Сравним предприятие с аналогичными предприятиями, имеющими схожий вид деятельности и размер.

Вид деятельности ОАО «Транснефть» — Нефтегазовая промышленность, Нефтепродукты — продажа, транспортировка, Нефть и газ — добыча. Для ОАО «Транснефть» выручка от продаж превышает 1000 млн. руб. Итоговый расчет среднеотраслевого значения показателя представлены в таблице ниже.

Было рассчитано значение текущей ликвидности для аналогичных предприятий, которое составило 2,76. Как мы видим, ОАО «Транснефть» имеет более высокую платежеспособность по отношению к среднему по отрасли. Это говорит о хорошем финансовом состоянии данной компании.

Пример сравнения коэффициента текущей ликвидности предприятия с отраслью

| Наименование показателя | Значение показателя компании | Значение показателя для ОКВЭД: Транспортирование по трубопроводам нефти и нефтепродуктов, Объем выручки компаний более 10000 млн. руб. | |

| По России | Город Москва | ||

| Коэффициент текущей ликвидности | 3,48 | 2,76 | 3,05 |

Помимо сравнения с среднеотраслевым значением показателя текущей ликвидности можно сравнить его с показателем для выбранного региона, например г. Москва, как одного из лидирующих регионов России.

Прогнозирование коэффициента текущей ликвидности

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Как повысить коэффициент текущей ликвидности

Как мы выяснили, коэффициент текущей ликвидности характеризует финансовое состояние предприятия и используется многими кредитными организациями для оценки платежеспособности компании. Повышение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (процентных ставок по кредитам), а значит, позволяет увеличить чистую прибыль и рентабельность компании.

Рассмотрим несколько способов повысить коэффициент:

- Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

- Увеличение оборотных активов.

- Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Резюме

Покзатель текущей ликвидности является важным индикатором финансового состояния предприятия/компании, который необходимо всегда контролировать. Повышение показателя делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что может дать ей больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |