«Я не понимаю, что происходит! Отчёты показывают прибыль 300 тысяч за месяц, продажи растут, а денег заплатить поставщику нет. Пришлось срочно занимать у знакомых…»

Эта история повторяется сотни раз каждую неделю. Селлеры смотрят на красивые графики роста в личном кабинете Wildberries, радуются прибыли, а потом в панике ищут деньги на новую закупку. Добро пожаловать в мир кассовых разрывов — главного убийцы перспективных бизнесов на маркетплейсах.

Сегодня разберём, почему прибыль и деньги — это не одно и то же, откуда берутся кассовые разрывы и, главное, как их предсказывать и закрывать.

Пока не забыли! Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries — WBPilot

Планируете зарабатывать на маркетплейсах или уже добились определенных результатов? Начать без финансовых потерь и сделать доходы более предсказуемыми поможет книга “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

- Фундаментальное непонимание: прибыль ≠ деньги

- Что такое прибыль?

- Что такое деньги (денежный поток)?

- Что такое кассовый разрыв?

- Главное отличие от убыточности

- 7 главных причин кассовых разрывов на маркетплейсах

- Причина 1: Задержка выплат от маркетплейса

- Причина 2: Предоплата поставщикам

- Причина 3: Быстрый рост продаж

- Причина 4: Высокий процент возвратов

- Причина 5: Агрессивная рекламная стратегия

- Причина 6: Сезонные колебания

- Причина 7: Замороженные деньги в товарных остатках

- Как выглядит кассовый разрыв в цифрах: разбор реального кейса

- Где ошибка?

- Как рассчитать, когда придёт кассовый разрыв?

- Шаблон платежного календаря:

- Формула минимального остатка:

- 8 способов закрыть кассовый разрыв

- Способ 1: Отсрочка платежа поставщику

- Способ 2: Оптимизация товарного запаса

- Способ 3: Ускорение оборачиваемости товара

- Способ 4: Договориться с WB о более частых выплатах

- Способ 5: Кредитная линия или овердрафт

- Способ 6: Факторинг выплат от маркетплейсов

- Способ 7: Продажа неликвидных остатков

- Способ 8: Привлечение инвестиций или партнёров

- Профилактика кассовых разрывов: 10 правил

- Правило 1: Ведите платежный календарь

- Правило 2: Держите резерв минимум на 1 месяц расходов

- Правило 3: Считайте не выручку, а Cash Flow

- Правило 4: Прогнозируйте на 3 месяца вперед

- Правило 5: Синхронизируйте закупки с выплатами

- Правило 6: Согласуйте с поставщиком отсрочку

- Правило 7: Не храните всё в товаре

- Правило 8: Растите не быстрее, чем позволяет капитал

- Правило 9: Диверсифицируйте источники финансирования

- Правило 10: Мониторьте ключевые индикаторы

- Инструменты для управления денежным потоком

- Сервисы учета и аналитики

- Что должен уметь ваш инструмент:

- Психология кассовых разрывов

- Ошибка 1: «У меня хорошие продажи, значит, с деньгами всё ОК»

- Ошибка 2: «Займу на пару дней, потом выплата придёт»

- Ошибка 3: «Сейчас закуплю побольше, а там разберусь»

- Ошибка 4: «Буду экономить на мелочах»

- Реальные кейсы: как другие справились с разрывами

- Кейс 1: Рост на 300% убил бизнес

- Кейс 2: Отсрочка спасла от краха

- Кейс 3: Продажа неликвида дала второе дыхание

- Чек-лист: проверьте себя на риск кассового разрыва

- Заключение: деньги управляют бизнесом

Фундаментальное непонимание: прибыль ≠ деньги

Начнём с основ. Большинство начинающих предпринимателей искренне верят, что если бизнес прибыльный, значит, у них есть деньги. Это одно из самых опасных заблуждений.

Что такое прибыль?

Прибыль — это бухгалтерский показатель, который показывает разницу между выручкой и расходами за определённый период. Формула простая:

Прибыль = Выручка — Все расходы

Пример: В марте вы продали товаров на 1 000 000 рублей. Ваши расходы составили:

- Себестоимость: 400 000 руб.

- Комиссия WB: 200 000 руб.

- Логистика: 100 000 руб.

- Реклама: 150 000 руб.

- Прочие расходы: 50 000 руб.

Итого расходы: 900 000 руб. Прибыль: 100 000 руб.

Отчёты WB показывают эту прибыль, и вы счастливы. Но вот загвоздка: эти 100 тысяч — виртуальные. Их нет на вашем счёте.

Что такое деньги (денежный поток)?

Деньги (Cash) — это реальные средства на вашем банковском счету. Они приходят и уходят в конкретные моменты времени, часто не совпадающие с моментом признания выручки или расходов.

Тот же пример, но с учётом движения денег:

1 марта: Вы заказали товар у поставщика на 400 000 руб. и оплатили предоплату 100% = -400 000 руб.

5 марта: Товар пришёл на склад WB, вы запустили рекламу и оплатили её аванс = -150 000 руб.

10 марта: Оплатили логистику = -100 000 руб.

15 марта: Товар начал продаваться. За две недели продали на 1 млн рублей.

29 марта: WB перечислил вам деньги (с учётом всех комиссий): 1 000 000 — 200 000 (комиссия) = +800 000 руб.

Итого движение денег:

- Потратили: 650 000 руб. (с 1 по 15 марта)

- Получили: 800 000 руб. (29 марта)

- Чистый приток: +150 000 руб.

Видите разницу? Прибыль была 100 000, а денег на руках на 150 000 больше. Это потому что в расчёте прибыли учитывается себестоимость проданного товара (400 000), а в реальности вы потратили деньги раньше и на большую партию.

Но! Теперь представьте, что между пунктами 10 и 29 марта у вас закончились деньги, а поставщик требует оплату за новую партию. Прибыль есть, но она еще не превратилась в деньги. Это и есть кассовый разрыв.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Что такое кассовый разрыв?

Кассовый разрыв — это ситуация, когда в определенный момент времени у вас недостаточно денег для покрытия обязательных платежей, несмотря на то, что бизнес в целом прибыльный.

Представьте свой бизнес как ванну с водой:

- Вода — это деньги

- Краны — источники поступления денег (выплаты от WB)

- Сливы — расходы (закупки, реклама, зарплаты)

Кассовый разрыв — это когда сливы открылись раньше и шире, чем краны. Ванна пустеет, и вам нечем платить по счетам, хотя через неделю должен прийти большой платеж от маркетплейса.

Главное отличие от убыточности

Убыточный бизнес: тратите больше, чем зарабатываете. Это структурная проблема — бизнес-модель не работает.

Кассовый разрыв: зарабатываете больше, чем тратите, но деньги приходят и уходят несинхронно. Это проблема управления денежными потоками.

Убыточный бизнес нужно перестраивать или закрывать. Кассовый разрыв можно и нужно планировать и закрывать.

7 главных причин кассовых разрывов на маркетплейсах

Причина 1: Задержка выплат от маркетплейса

Это причина номер один для 80% селлеров. Wildberries (как и Ozon, и другие площадки) не переводят деньги моментально после продажи.

Стандартные сроки выплат на WB:

- Еженедельные выплаты: раз в 7 дней, но фактически деньги приходят через 10-14 дней после продажи

- Выплаты раз в 2 недели: деньги приходят через 14-21 день после продажи

Почему это создает разрыв:

Вы продали товар 1 марта. Покупатель получил его 5 марта. WB начал обрабатывать выплату 8 марта. Деньги пришли вам 15 марта.

Но поставщику за новую партию нужно платить 10 марта. Разрыв: 5 дней.

Кажется, немного? Давайте посчитаем на реальных цифрах:

Пример:

- Ваш оборот: 2 млн руб./месяц

- Средний чек: 2 000 руб.

- Продаж в день: 33 шт.

- Дневная выручка: 66 000 руб.

Если выплата задержалась на 5 дней, в «подвешенном» состоянии находится: 66 000 × 5 = 330 000 рублей. Для многих это критичная сумма.

Усугубляющий фактор: Wildberries может удерживать часть средств в резерве на возвраты — еще 10-20% от выручки. Эти деньги «зависают» на 2-4 недели дополнительно.

Причина 2: Предоплата поставщикам

Большинство поставщиков в России работают на условиях предоплаты: 50% или 100% аванса. Особенно если вы новый клиент или заказываете товар из Китая.

Типичная схема:

- Договорились с поставщиком о партии на 500 000 руб.

- Оплатили 100% предоплату: -500 000 руб. сегодня

- Товар придет через 3 недели

- Начнёт продаваться через 4 недели

- Деньги за него вернутся через 5-6 недель

Итого: вы «заморозили» полмиллиона на 1.5 месяца. Если у вас параллельно идут продажи старой партии — отлично. Если нет — разрыв обеспечен.

Реальный кейс: Селлер с оборотом 3 млн/месяц решил удвоить закупку, увидев рост спроса. Закупил на 1.2 млн вместо обычных 600 тысяч. Оплатил всё сразу.

Через неделю закончились деньги на рекламу. Реклама встала — продажи упали на 40%. Ему пришлось брать кредит под 25% годовых, чтобы запустить рекламу и дождаться выплат. Прибыль «съели» проценты по кредиту.

Причина 3: Быстрый рост продаж

Звучит парадоксально, но рост — один из главных источников кассовых разрывов. Почему?

При росте вам нужно закупать всё больше товара. Но оплачивать новые партии приходится ДО того, как вернулись деньги от продажи предыдущих.

Иллюстрация:

Месяц 1:

- Продали: 1 000 единиц

- Выручка: 1 000 000 руб.

- Закупили для след. месяца: 1 000 ед. × 400 руб. = 400 000 руб.

- Остаток после закупки: +600 000 руб.

Месяц 2 (рост +50%):

- Продали: 1 500 единиц

- Выручка: 1 500 000 руб.

- Нужно закупить для след. месяца: 1 500 ед. × 400 руб. = 600 000 руб.

- Остаток: +900 000 руб.

Месяц 3 (рост +50%):

- Продали: 2 250 единиц

- Выручка: 2 250 000 руб.

- Нужно закупить: 2 250 ед. × 400 руб. = 900 000 руб.

- Остаток: +1 350 000 руб.

Выглядит отлично! Но теперь добавим реальность — задержки в оплатах:

Реальная картина в месяце 3:

- Деньги от продаж месяца 3 придут через 2-3 недели

- А закупить товар для месяца 4 нужно СЕЙЧАС: -900 000 руб.

- На счету есть только деньги от месяца 2: примерно 1 350 000 руб.

- Вроде достаточно…

Но! Из этих 1 350 000 нужно:

- Оплатить текущую рекламу: 300 000 руб.

- Заплатить за логистику: 150 000 руб.

- Закрыть постоянные расходы: 100 000 руб.

- Остаётся: 800 000 руб.

А нужно 900 000. Разрыв: 100 000 руб.

И с каждым месяцем роста этот разрыв увеличивается! Поэтому быстрорастущие компании часто сталкиваются с нехваткой оборотного капитала.

Причина 4: Высокий процент возвратов

На маркетплейсах возвраты — это норма. В некоторых категориях (одежда, обувь) они достигают 30-40%. Проблема в том, что:

- Вы потратили деньги на производство/закупку товара

- Потратили на доставку до покупателя

- Покупатель вернул товар

- Вы потратили на возврат товара обратно

- WB вычел из ваших выплат стоимость возврата

Финансовые последствия одного возврата:

Товар стоит 2 000 руб. для покупателя, ваша цена после комиссий: 1 600 руб., себестоимость: 600 руб.

При продаже вы получаете: 1 600 — 600 = +1 000 руб. маржи

При возврате:

- WB вычитает из выплаты: -1 600 руб.

- Товар возвращается (часто повреждённый): -600 руб. (списываем)

- Логистика возврата: -80 руб.

- Итого потери: -2 280 руб.

Если у вас 20% возвратов, каждая пятая продажа не просто не приносит прибыли — она создает убыток. А главное, деньги, которые вы уже получили за эту продажу, WB вычтет из следующей выплаты.

Кейс: Продали в марте на 2 млн, получили выплату 1.6 млн (после комиссий). Планировали эти деньги на новую закупку. Но в апреле WB обработал возвраты на 400 тысяч и вычел их из выплаты за апрель. Разрыв обеспечен.

Причина 5: Агрессивная рекламная стратегия

Реклама на маркетплейсах — это предоплата. Вы пополняете баланс, и деньги списываются мгновенно, а продажи (и возврат денег) будут потом.

Типичный сценарий:

- Решили масштабироваться

- Закинули на рекламу 200 000 руб.

- Деньги «сгорели» за неделю

- Продажи выросли, но…

- Деньги за эти продажи придут через 2-3 недели

- А рекламу нужно пополнять сейчас

- Разрыв!

Особенно опасно, если вы экспериментируете с рекламой и CPС взлетает. Планировали потратить 100 тысяч, а потратили 200. Продажи выросли не пропорционально, и вы слили бюджет быстрее, чем успели отреагировать.

Правило: Рекламный бюджет должен быть не более 15-20% от доступных свободных денег (не от выручки!). Иначе рискуете остаться без денег на операционку.

Причина 6: Сезонные колебания

Многие товары имеют выраженную сезонность. Классика:

- Купальники летом

- Шубы зимой

- Новогодние украшения в ноябре-декабре

- Школьные товары в августе

Проблема: В межсезонье продажи падают, но постоянные расходы никуда не деваются. А запасаться к сезону нужно за 2-3 месяца.

Пример — новогодние игрушки:

Сентябрь: Нужно закупить товар на пик сезона. Закупка на 2 млн руб. Продажи пока минимальные: 100 тысяч в месяц.

Октябрь: Товар приходит, начинаются первые продажи: 300 тысяч. Но закупку уже оплатили: -2 млн.

Ноябрь: Продажи растут: 1.5 млн. Деньги начинают возвращаться.

Декабрь: Пик продаж: 4 млн. Деньги рекой!

Январь: Обвал продаж до 200 тысяч. Но у вас остались запасы на 1 млн руб., которые не продались. Деньги заморожены в товаре.

Разрыв возникает в сентябре-октябре, когда вы вкладываете деньги, а возврат будет через 2-3 месяца.

Причина 7: Замороженные деньги в товарных остатках

Каждая единица товара на складе — это ваши деньги, которые «спят». Чем больше запасы, тем больше денег заморожено и недоступно для оборота.

Расчёт замороженного капитала:

Замороженный капитал = Остаток товара (ед.) × Себестоимость (руб./ед.)

Пример:

- На складе WB: 2 000 единиц товара

- Себестоимость: 500 руб./ед.

- Замороженный капитал: 2 000 × 500 = 1 000 000 руб.

Этот миллион лежит мёртвым грузом. Его нельзя использовать для закупки нового товара, оплаты рекламы или других нужд.

Проблема усугубляется, если:

- Товар продается медленнее, чем планировалось (затоваривание)

- У вас много SKU с низкой оборачиваемостью

- Сезон закончился, а товар остался

Кейс: Селлер закупил 20 артикулов одежды. 5 из них стали хитами и быстро разошлись. 15 продаются плохо. В этих 15 артикулах заморожено 60% капитала. Денег на докупку хитов нет. Приходится сливать неликвид со скидкой 50%, теряя деньги.

Первый открытый бесплатный Бот WBPilot, разработанный нами для селлера на WB: https://t.me/wbpilot_bot

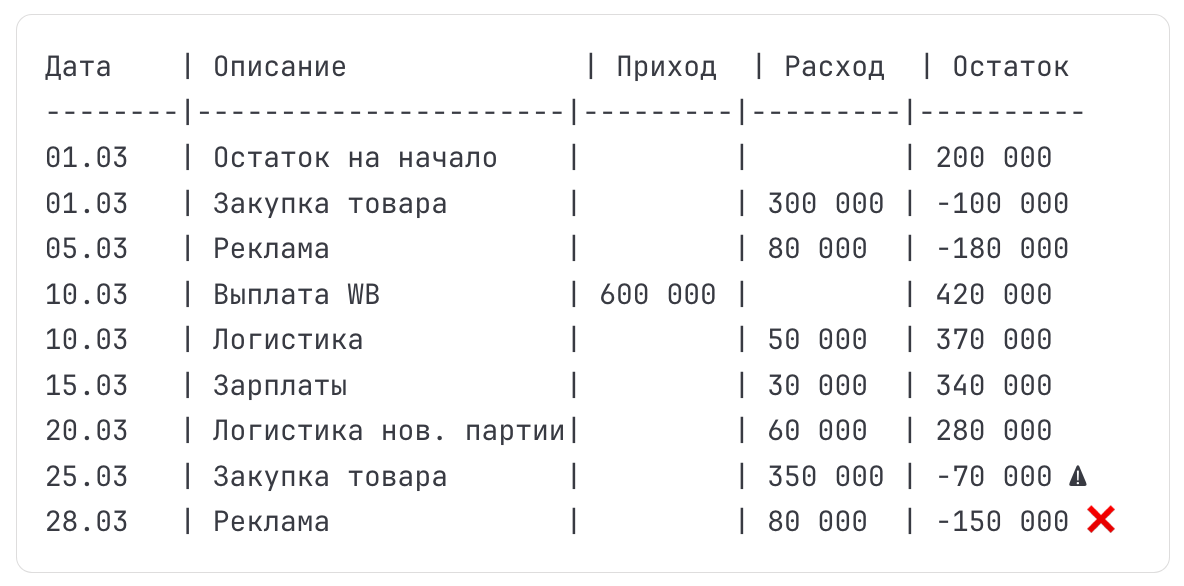

Как выглядит кассовый разрыв в цифрах: разбор реального кейса

Давайте рассмотрим типичную ситуацию селлера, чтобы увидеть, как формируется разрыв.

Исходные данные:

Бизнес: продажа товаров для дома на WB

Средний чек: 1 500 руб. (цена для покупателя)

Цена после комиссии WB (20%): 1 200 руб.

Себестоимость: 500 руб./ед.

Логистика: 100 руб./ед.

Оборачиваемость: 30 дней (от закупки до продажи)

Срок выплат WB: 14 дней после продажи

Оплата поставщику: 100% предоплата, срок поставки 21 день

Хронология событий:

1 марта:

- Продали в феврале: 500 ед. на 750 000 руб.

- Ожидаем выплату от WB: 600 000 руб. (после комиссий)

- Нужно заказать товар на апрель: 600 ед.

- Стоимость закупки: 600 × 500 = 300 000 руб.

Состояние счёта: 200 000 руб. (остаток от прошлого месяца)

Решение: Заказываем товар, платим предоплату: -300 000 руб.

Остаток: -100 000 руб. ❌ (в минус!)

5 марта:

- Нужно оплатить рекламу на март: 80 000 руб.

- Денег нет, берём в долг у друга

14 марта:

- Приходит выплата от WB за февральские продажи: +600 000 руб.

- Отдаём долг другу: -80 000 руб.

- Платим за логистику товара (февральского): -50 000 руб.

- Платим постоянные расходы: -30 000 руб.

Остаток: 440 000 руб. (вроде неплохо)

20 марта:

- Пришел товар с закупки от 1 марта (600 ед.)

- Оплатили логистику до склада WB: 600 × 100 = -60 000 руб.

Остаток: 380 000 руб.

25 марта:

- Нужно заказать товар на май: 700 ед. (планируем рост)

- Стоимость: 700 × 500 = 350 000 руб.

- Платим предоплату: -350 000 руб.

Остаток: 30 000 руб. (опасно мало!)

28 марта:

- Нужно пополнить рекламу: 80 000 руб.

- Денег нет! Кассовый разрыв: -50 000 руб.

Видите? В марте продажи шли хорошо, бизнес прибыльный, но деньги закончились. Пришлось либо останавливать рекламу (и терять продажи), либо снова занимать.

Где ошибка?

Ошибка в том, что селлер не учёл:

- Разрыв между оплатой товара и получением денег за него: 45-60 дней

- Необходимость держать резерв на рекламу и операционные расходы

- Рост бизнеса требует больше оборотного капитала

Правильное решение: Нужен был оборотный капитал минимум на 2 цикла закупки = 600 000 руб. + резерв 200 000 = 800 000 руб. Тогда бы разрывов не было.

Как рассчитать, когда придёт кассовый разрыв?

Чтобы предсказать разрыв, нужно вести платежный календарь (Cash Flow Calendar). Это таблица, где по дням расписаны все поступления и расходы денег.

Шаблон платежного календаря:

Красная зона: когда остаток уходит в минус или опускается ниже критического уровня (обычно 10-15% от месячных расходов).

Формула минимального остатка:

Минимальный остаток = (Средние расходы в месяц / 30) × Количество дней до выплаты

Пример: Средние расходы: 450 000 руб./месяц = 15 000 руб./день До выплаты: 10 дней Минимальный остаток: 15 000 × 10 = 150 000 руб.

Если остаток опускается ниже — срочные меры!

8 способов закрыть кассовый разрыв

Способ 1: Отсрочка платежа поставщику

Самый очевидный и эффективный способ. Договоритесь с поставщиком об отсрочке на 14-30 дней.

Как договориться:

- Покажите стабильность: если работаете давно и платите исправно, поставщик пойдёт навстречу

- Предложите увеличить объем закупки: «Если дадите отсрочку 21 день, буду закупать на 30% больше»

- Частичная предоплата: платите 30-50% сейчас, остальное — через 2-3 недели

Эффект: Отсрочка на 21 день при закупке на 300 000 руб. высвобождает эти 300 тысяч на три недели. Этого обычно достаточно, чтобы закрыть разрыв.

Внимание: Не злоупотребляйте. Если начнете задерживать платежи или обманывать, потеряете поставщика.

Способ 2: Оптимизация товарного запаса

Снижайте объем замороженных денег в запасах.

Действия:

- Закупайте чаще, но меньшими партиями

- Избавляйтесь от неликвида (даже с убытком)

- Используйте ABC-анализ: закупайте A-товары (хиты) часто, C-товары (медленные) — редко

Пример: Вместо закупки на 500 000 руб. раз в месяц, закупайте на 250 000 каждые 2 недели. Высвобождается 250 000 оборотного капитала.

Минус: Может дорожать логистика и теряться скидка за объём. Считайте, что выгоднее.

Способ 3: Ускорение оборачиваемости товара

Чем быстрее продается товар, тем быстрее возвращаются деньги.

Как ускорить:

- Увеличьте рекламу на хиты (но в рамках рентабельности)

- Оптимизируйте карточки товара (фото, описание)

- Участвуйте в акциях WB (скидки, промокоды)

- Работайте над повышением позиций в выдаче

Эффект: Если товар продается за 20 дней вместо 30, деньги возвращаются на 10 дней раньше. При обороте 1 млн/месяц это высвобождает примерно 330 000 руб.

Способ 4: Договориться с WB о более частых выплатах

Wildberries предлагает разные схемы выплат. Если у вас еженедельные выплаты — это лучше, чем раз в две недели.

Как переключиться:

- Зайдите в настройки личного кабинета

- Найдите раздел «Выплаты»

- Выберите еженедельную схему (если доступна)

Эффект: Вместо ожидания 14 дней, вы ждёте 7. При обороте 2 млн/месяц это высвобождает около 330 000 руб.

Важно: У еженедельных выплат может быть выше процент резервирования средств на возвраты. Читайте условия.

Способ 5: Кредитная линия или овердрафт

Банковский инструмент для покрытия краткосрочных кассовых разрывов.

Овердрафт: Лимит, в рамках которого вы можете уйти в минус по счету. Обычно 5-30% от оборота. Ставка 12-20% годовых.

Кредитная линия: Возобновляемый кредит. Берёте, гасите, снова берёте. Ставка 15-25% годовых.

Когда использовать:

- Разрыв носит временный характер (1-2 недели)

- Вы точно знаете, когда придут деньги

- Прибыль бизнеса покрывает процент по кредиту

Пример: Нужно 300 000 руб. на 14 дней до выплаты от WB. Овердрафт под 18% годовых. Стоимость: 300 000 × 18% / 365 × 14 = 2 071 руб.

Это намного дешевле, чем останавливать продажи или брать у друзей.

Как получить:

- Сбербанк: программа «Оборотные средства для бизнеса»

- Тинькофф: овердрафт для ИП

- Альфа-Банк: кредитная линия для малого бизнеса

- МТС-Банк: кредитование под оборот на маркетплейсах

Важно: Не используйте кредиты для закрытия структурных проблем (убыточности). Только для временных разрывов!

Способ 6: Факторинг выплат от маркетплейсов

Специальные сервисы покупают у вас право на будущие выплаты от WB с дисконтом.

Как работает:

- Вы продали товар на 1 млн руб.

- WB заплатит вам через 14 дней

- Вы обращаетесь в факторинговую компанию

- Они дают вам 900 000 руб. сегодня

- Через 14 дней WB переводит 1 млн компании

- Их заработок: 100 000 руб. (10%)

Стоимость факторинга: обычно 1-3% от суммы выплаты за каждые 10 дней. Годовая ставка получается 36-100%+ — дорого!

Сервисы факторинга для маркетплейсов:

- Modulbank (Факторинг для WB и Ozon)

- МТС Банк (Cash Flow для селлеров)

- ВТБ Факторинг

- Сберфакторинг

Когда использовать:

- Срочно нужны большие деньги

- Банковский кредит не одобрили

- Разрыв критический, и потери от остановки продаж больше, чем комиссия факторинга

Минус: Очень дорого. Используйте только в крайнем случае.

Способ 7: Продажа неликвидных остатков

Если у вас есть товары, которые плохо продаются, лучше продать их с убытком и получить живые деньги.

Стратегия ликвидации:

- Агрессивная скидка: Снизьте цену на 30-50%. Да, потеряете маржу, но получите деньги быстро.

- Участие в распродажах WB: Зарегистрируйте товар в акциях «Скидки недели», «Распродажа».

- Реклама на неликвид: Парадоксально, но иногда выгоднее потратить на рекламу, чтобы быстрее распродать.

- Продажа оптом: Найдите оптовых покупателей, продайте партию одним лотом с дисконтом 40-60%.

Расчёт: У вас 500 ед. неликвида, себестоимость 400 руб. = 200 000 замороженных денег. Продаёте по 300 руб. = получаете 150 000 живых денег. Убыток: 50 000 руб., но зато 150 000 можно использовать для закупки хитов.

Правило: Лучше живые деньги с убытком, чем замороженный капитал с надеждой.

Способ 8: Привлечение инвестиций или партнёров

Если кассовые разрывы системные, а бизнес прибыльный и растет — пора привлекать внешний капитал.

Варианты:

Партнер-инвестор:

- Вкладывает деньги (оборотный капитал)

- Получает долю в бизнесе (обычно 20-40%)

- Участвует или не участвует в управлении

Частный инвестор:

- Даёт деньги под процент (обычно 30-50% годовых) или за долю

- Не участвует в управлении

- Срок: 6-12 месяцев

Краудинвестинг:

- Платформы типа StartTrack, Penenza

- Привлекаете деньги от множества мелких инвесторов

- Отдаёте процент от прибыли

Когда подходит:

- Бизнес стабильно прибыльный

- Есть план масштабирования

- Разрывы связаны с ростом, а не с убыточностью

Пример: Ваш оборот 5 млн/мес, прибыль 800 000 руб./мес (16%). Но постоянно не хватает денег на закупки для роста. Привлекаете 3 млн инвестиций под 30% доли. Увеличиваете оборот до 10 млн/мес. Прибыль растёт до 1.6 млн. Инвестор получает 480 000/мес, вы — 1.12 млн вместо прежних 800 тысяч.

Профилактика кассовых разрывов: 10 правил

Лучший способ борьбы с разрывами — не допускать их. Вот чек-лист финансовой дисциплины:

Правило 1: Ведите платежный календарь

Не в голове, не примерно, а в Excel или специальных сервисах (ПланФакт, Финтабло, Platrum). Обновляйте каждую неделю.

Минимум на 30 дней вперёд. Должны видеть, когда и сколько денег придет, когда и сколько уйдет.

Правило 2: Держите резерв минимум на 1 месяц расходов

Формула резерва:

Резерв = (Постоянные расходы + Средние переменные) × 1.5

Пример: Постоянные: 100 000 руб./мес Переменные: 400 000 руб./мес Резерв: 500 000 × 1.5 = 750 000 руб.

Эти деньги НЕ ТРОГАТЬ кроме критических ситуаций.

Правило 3: Считайте не выручку, а Cash Flow

Прекратите смотреть только на прибыль. Каждую неделю смотрите:

- Сколько реальных денег пришло

- Сколько ушло

- Сколько осталось

Установите лимит: если остаток опускается ниже резерва — красная зона, принимаем меры.

Правило 4: Прогнозируйте на 3 месяца вперед

Не живите одним месяцем. Стройте финансовую модель минимум на квартал. Тогда увидите будущие разрывы заранее.

Правило 5: Синхронизируйте закупки с выплатами

Планируйте крупные закупки на дни ПОСЛЕ получения выплат от WB, а не до.

Плохо: 1 числа получаем выплату, 25 числа закупаем товар

Хорошо: 15 числа получаем выплату, 17 числа закупаем товар

Правило 6: Согласуйте с поставщиком отсрочку

Даже если сейчас платите предоплату, работайте над отношениями. Через 3-6 месяцев стабильной работы просите отсрочку. Это лучшая защита от разрывов.

Правило 7: Не храните всё в товаре

Золотое правило распределения капитала:

- 50% — в товаре на складе

- 30% — на счёте (оборотка)

- 20% — резерв

Если 80% денег заморожено в товаре — это риск.

Правило 8: Растите не быстрее, чем позволяет капитал

Многие селлеры губят бизнес, пытаясь расти быстрее, чем позволяют финансы. Рост 10% в месяц на своих деньгах лучше, чем рост 50% на кредитах.

Формула безопасного роста:

Максимальный рост = (Текущий капитал / Оборотный капитал на 1 цикл) — 1

Если на один цикл нужно 500 000 руб., и у вас есть 750 000 свободных — можете вырасти на 50% без рисков. Если есть только 550 000 — рост не больше 10%.

Правило 9: Диверсифицируйте источники финансирования

Не рассчитывайте только на выплаты от WB. Имейте:

- Резервный фонд

- Договоренность с поставщиком об отсрочке

- Одобренный овердрафт в банке (на всякий случай)

- Возможность быстро продать часть запасов

Правило 10: Мониторьте ключевые индикаторы

Установите автоматические предупреждения:

Красная зона:

- Остаток денег < 20% от месячных расходов

- Товарные запасы > 60 дней продаж

- Отношение дебиторки к оборотному капиталу > 30%

Как только один из индикаторов в красной зоне — срочно принимаете меры.

Инструменты для управления денежным потоком

Сервисы учета и аналитики

Для малого бизнеса (бесплатные/недорогие):

- Google Sheets / Excel: Простой платежный календарь. Шаблоны можно найти в интернете.

- ПланФакт: Управленческий учёт для малого бизнеса. От 990 руб./мес.

- Финтабло: Автоматизация финансового учета. От 1 490 руб./мес.

Для среднего бизнеса:

- Класс365: ERP-система с модулем Cash Flow. От 3 000 руб./мес.

- Platrum: Финансовый менеджмент и планирование. От 5 000 руб./мес.

- МойСклад: Учёт товаров и денег. От 2 500 руб./мес.

Специализированные для маркетплейсов:

- Mpstats: Аналитика + финансовый учет для WB и Ozon. От 2 000 руб./мес.

- Seller.wiki: Управление финансами селлера. От 1 500 руб./мес.

- SellerFox: Финансы и аналитика. От 3 000 руб./мес.

Что должен уметь ваш инструмент:

✅ Автоматически подтягивать данные из WB (продажи, выплаты, комиссии)

✅ Показывать остаток денег в реальном времени

✅ Прогнозировать выплаты от маркетплейса

✅ Напоминать о предстоящих платежах

✅ Строить график Cash Flow

✅ Показывать разрывы красным цветом

Психология кассовых разрывов

Давайте честно: многие кассовые разрывы происходят не из-за объективных причин, а из-за управленческих ошибок.

Ошибка 1: «У меня хорошие продажи, значит, с деньгами всё ОК»

Это когнитивное искажение. Мозг видит рост цифр в отчетах и думает, что всё отлично. На самом деле нужно смотреть не на продажи, а на остаток денег.

Решение: Каждый день смотрите не отчёты WB, а баланс банковского счета.

Ошибка 2: «Займу на пару дней, потом выплата придёт»

Классическая ловушка. «Пара дней» превращается в неделю, потом в месяц. Вы начинаете жить от выплаты до выплаты, как наемный работник от зарплаты до зарплаты.

Решение: Если берёте в долг — это сигнал о системной проблеме. Нужно менять структуру финансов, а не латать дыры.

Ошибка 3: «Сейчас закуплю побольше, а там разберусь»

Азарт роста. Видите хорошие продажи и хотите закупить сразу много. Забываете, что эти деньги нужно будет вернуть поставщику ДО того, как товар продастся.

Решение: Перед каждой крупной закупкой проверяйте платёжный календарь на 60 дней вперёд.

Ошибка 4: «Буду экономить на мелочах»

Когда денег мало, люди начинают экономить не там. Урезают рекламу (падают продажи), экономят на качестве (растут возвраты), откладывают важные платежи.

Решение: Экономьте на капитальных расходах (офис, оборудование), а не на оборотных (реклама, товар).

Реальные кейсы: как другие справились с разрывами

Кейс 1: Рост на 300% убил бизнес

Ситуация: Селлер продавал спортивное питание. В январе оборот был 2 млн руб./мес. В феврале товар попал в топ выдачи, продажи выросли до 6 млн. Селлер обрадовался и заказал товара на 3 месяца вперёд — на 5 млн руб.

Проблема: Чтобы оплатить эту закупку, пришлось взять кредит под 24% годовых. В марте продажи вернулись к 3 млн (конкуренты догнали). Товара осталось на 2 месяца, но денег платить кредит нет.

Итог: Пришлось продавать товар со скидкой 40%, чтобы закрыть кредит. Вместо прибыли 1.5 млн получили убыток 800 тысяч.

Урок: Не закупайте под пиковые продажи. Лучше упустить часть прибыли, чем заморозить весь капитал.

Кейс 2: Отсрочка спасла от краха

Ситуация: Селлер одежды с оборотом 4 млн/мес. В августе нужно было закупить товар на осень: 2 млн руб. На счёте было только 1.2 млн (остальное — в старых запасах).

Решение: Селлер показал поставщику:

- Историю закупок за год (всегда платил вовремя)

- Прогноз продаж на осень

- Предложил увеличить заказ на 30%, если даст отсрочку 30 дней

Поставщик согласился на отсрочку 21 день.

Итог: Закупили на 2.6 млн вместо 2 млн. Оплатили 1.2 млн сразу, 1.4 млн — через 21 день. За это время пришла выплата от WB за летние продажи — 1.8 млн. Разрыв закрыт, бизнес продолжил расти.

Урок: Отношения с поставщиками — это актив. Инвестируйте в них.

Кейс 3: Продажа неликвида дала второе дыхание

Ситуация: Селлер закупил 30 артикулов обуви на 3 млн руб. 10 артикулов стали хитами, 20 — продавались плохо. В этих 20 артикулах было заморожено 2 млн руб.

Проблема: Денег на докупку хитов не было. Продажи стагнировали, хотя спрос был.

Решение: Селлер провёл агрессивную распродажу неликвида:

- Скидка 50% на медленные артикулы

- Реклама на эти артикулы: 100 000 руб.

- За 3 недели продал неликвид за 1.2 млн (вместо себестоимости 2 млн)

Итог: Убыток: 800 000 руб. + 100 000 реклама = -900 000 руб. НО получил живых денег: 1.2 млн. На эти деньги докупил хиты. Продажи выросли с 1.5 млн до 4 млн в месяц. Убыток отбил за 1 месяц.

Урок: Иногда убыток сейчас — это прибыль потом. Не держитесь за неликвид.

Чек-лист: проверьте себя на риск кассового разрыва

Ответьте честно на эти вопросы. Каждое «да» — это балл риска.

Высокий риск (3 балла):

❓ У вас нет платежного календаря на ближайший месяц?

❓ Остаток денег на счете меньше месячных расходов?

❓ Вы не знаете точно, когда придёт следующая выплата от WB?

❓ У вас нет резервного фонда или доступа к кредитным деньгам?

Средний риск (2 балла):

❓ Более 60% капитала заморожено в товарных запасах?

❓ Вы платите поставщику 100% предоплату без отсрочки?

❓ Ваш бизнес растет больше чем на 20% в месяц?

❓ У вас процент возвратов выше 20%?

Низкий риск (1 балл):

❓ Вы обновляете финансовую модель реже раза в месяц?

❓ У вас нет автоматизации учета?

❓ Вы не разделяете личные и бизнес-деньги?

Результаты:

- 0-3 балла: Низкий риск. Продолжайте в том же духе.

- 4-7 баллов: Средний риск. Пора навести порядок в финансах.

- 8-12 баллов: Высокий риск. Кассовый разрыв может случиться в любой момент.

- 13+ баллов: Критический риск. Вы, скорее всего, уже в кассовом разрыве или будете в нём в течение месяца.

Не действуйте наугад — прочитайте книгу “Финансовая аналитика селлера на WB, Ozon и Яндекс.Маркет с помощью коэффициентов и моделей”. Она поможет избежать большинства типовых и неочевидных ошибок. Приобрести ее можно на OZON (ссылка) и на Wildberries (ссылка)

Заключение: деньги управляют бизнесом

Кассовые разрывы — это не приговор. Это сигнал, что нужно изменить подход к управлению финансами.

Запомните главное:

- Прибыль и деньги — разные вещи. Можно быть прибыльным и обанкротиться.

- Разрывы можно предсказать. Платежный календарь — ваш лучший друг.

- Разрывы можно закрыть. Есть минимум 8 способов, используйте комбинацию.

- Разрывы можно предотвратить. Финансовая дисциплина важнее красивых отчётов.

Прямо сейчас откройте Excel и создайте простой платежный календарь на ближайшие 30 дней. Запишите:

- Когда придут выплаты от WB

- Когда нужно платить поставщику

- Когда нужно пополнять рекламу

- Сколько денег у вас сейчас

Если увидите, что в какой-то день остаток уйдёт в минус — у вас есть время подготовиться. Это займет 30 минут, но может спасти ваш бизнес.

Помните: В бизнесе на маркетплейсах побеждает не тот, у кого самый крутой товар, а тот, у кого крепче финансовая подушка и чётче управление денежными потоками.

Не будьте как 90% селлеров, которые летят на полной скорости с закрытыми глазами. Откройте глаза, посмотрите на свои финансы и начните ими управлять.

Ваш бизнес скажет вам спасибо.

Протестируйте наш бесплатный Telegram-бот для финансовой аналитики на Wildberries.

WB Pilot автоматизирует задачи продавца:

💰 Аналитика продаж WB — сквозная аналитика чистой прибыли по каждому артикулу, точно определяем сколько чистой прибыли в кармане

✏️ Массовое SEO — быстрое массовое редактирование всех карточек товаров магазина

🏷 Маркировка FBS — ускоряем маркировку поставки FBS

📦 Прогноз запасов — прогнозирование и контроль, чтобы не попасть в out of stock

✌️ Дубль КИЗ — дублирование КИЗ и отправка его на принтер в 1 клик

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |